Za nami kolejne tygodnie przeceny na rynkach akcji oraz wzrostów rentowności (spadku cen) obligacji skarbowych. Niestety ponura atmosfera z kwietnia przenosi się na maj, a krajowe indeksy biją rekordy słabości.

Strategie bez większych zmian

Kwiecień był trudnym miesiącem zarówno dla akcji, jak i obligacji. Na zyski można było liczyć właściwie tylko wśród globalnych funduszy surowców, ale nie tych inwestujących w metale szlachetne. Przy takiej słabości rynku w 13. miesiącu tej edycji portfela funduszy żaden z szóstki nie zdołał wypracować zysków. Strata w najbardziej konserwatywnym portfelu sięgnęła 1,55 proc., natomiast w najbardziej agresywnym, w 75-proc. złożonym z funduszy akcji, prawie 11 proc. Mimo przeceny akcji i obligacji zarządzający albo dokonują niewielkich roszad, albo pozostawiają struktury portfeli z kwietnia.

Czytaj więcej

Eksperci w większość proponują długie pozycje na rynku akcji. Liczą na zwyżki m.in. na Wall Street i na GPW. Są również przekonani, że obserwowane...

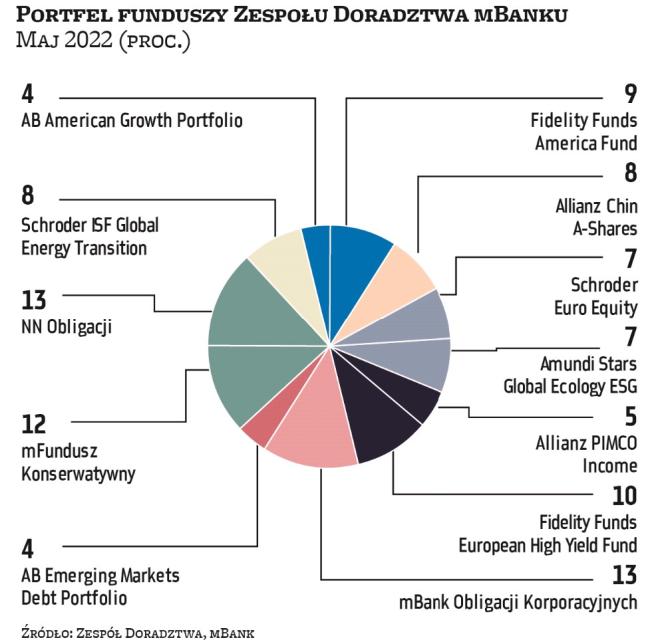

Konserwatywne zestawienie funduszy z poprzedniego miesiąca utrzymuje m.in. analityk BM BNP Paribas. Z drugiej strony na zmiany nie zdecydował się także Michał Stanek, prezes QValue, w którego portfelu znajdziemy m.in. fundusze akcji spółek wzrostowych. Grupa ta jest pod silną presją, szczególnie w ostatnich dniach, zaś tegoroczny wynik Nasdaq to już ponad 20 proc. pod kreską. Tymczasem z akcji spółek rosnących zrezygnowali z kolei analitycy BM mBanku. Jak wskazuje BM mBanku, w jego portfelu funduszy po raz kolejny dochodzi do zmniejszenia zaangażowanie w akcje. – Wydaje się, że przed nami nerwowy okres związany z ciągle wysokimi odczytami inflacji, zacieśnianiem polityki monetarnej przez największe banki centralne oraz gorszymi perspektywami wzrostu gospodarczego – czytamy. W miejsce mBank Innowacje oraz FF Emerging Asia Fund pojawił się w związku z tym mFundusz Konserwatywny.

W stronę akcji rynków rozwiniętych i wschodzących

Powyższe zmiany miały wpływ na ogólną strukturę portfela funduszy „Parkietu". Nadal przeważają w nim oczywiście akcje, jednak zarządzający przenieśli kapitał z krajowego rynku oraz azjatyckich. W obu kategoriach spadek przekracza 2 pkt proc., przez co w maju fundusze akcji polskich będą stanowić nieco ponad 14 proc. aktywów. Pojawiły się za to nowe fundusze akcji rynków wschodzących, szczególnie nastawionych na kraje Ameryki Środkowej i Południowej. Łącznie akcje rynków wschodzących stanowią w maju około 3 proc. portfela, czyli o 1,7 pkt proc. więcej niż w kwietniu. Wzrósł także udział akcji rynków rozwiniętych, do 21,3 proc., czyli o 1,7 pkt proc. Jednocześnie zarządzający podnieśli o 2 pkt proc. zaangażowanie w polskie obligacje. Średnio tego typu fundusze będą odpowiadać za około 20,5 proc. aktywów portfela funduszy „Parkietu".

Czytaj więcej

Atmosfera wokół krajowego rynku jest w ostatnich tygodniach wyjątkowo ciężka. Eksperci od analizy technicznej mają różne pomysły, by wygrać z rynki...

Wynik w kwietniu: -4,46 proc. Łączna stopa zwrotu: -4,14 proc.

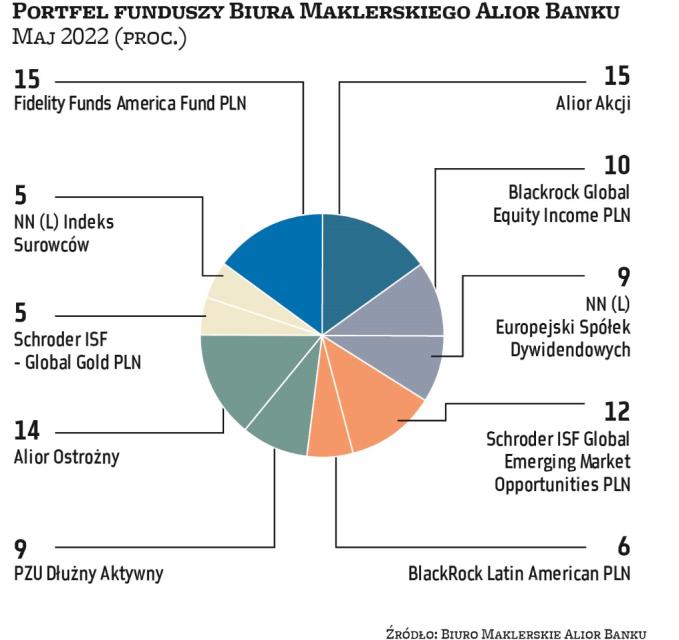

ZBIGNIEW OBARA menedżer ds. analiz, BM Alior Banku

Brak widoków na szybkie zakończenie konfliktu zbrojnego w Ukrainie, konieczność uniezależnienia Europy od dostaw surowców energetycznych z Rosji, większe wydatki państw NATO na zbrojenia, nieustabilizowanie łańcuchów dostaw (m.in. w przemyśle samochodowym), a jednocześnie cały czas spore nadwyżkowe oszczędności gospodarstw domowych w krajach OECD – zakumulowane jeszcze z okresów lockdownów na półkuli północnej z 2020 r. – składają się na ryzyko scenariusza, w którym inflacja w skali globalnej będzie bardziej uporczywa. Do tego wymagać będzie większej reakcji banków centralnych, niż przewidują to dotychczasowe średnie prognozy rynkowe. Dlatego też na maj dokonuję kilku dość istotnych zmian w portfelu, choć utrzymuję dotychczasową alokację: akcje vs. obligacje. Zakładamy, że na rynkach rozwiniętych wyższe stopy procentowe sprzyjać będą relatywnie lepszemu zachowaniu spółek value względem wzrostowych. Jednocześnie, po ostatnich spadkach, na nasz „radar atrakcyjności" wszedł rynek akcji z Ameryki Łacińskiej. Stąd zamiana BR Asian Dragon na BR Latin American. W końcu fundusze dłużne „krótkiej" stopy procentowej, jak Alior Oszczędnościowy oraz PZU Dłużny Krótkoterminowy, zamieniam na najnowszy fundusz w ofercie Alior TFI, ale o podobnych parametrach polityki inwestycyjnej, Alior Ostrożny.

Wynik w kwietniu: -1,55 proc. Łączna stopa zwrotu: -3,22 proc.

LUKAS CINIKAS analityk rynków finansowych, BM BNP Paribas

Pozostawiamy portfel bez zmian. Uważamy, że nadal w modelowym portfelu należy niedoważać instrumenty udziałowe. W dłuższym terminie na rynki akcji negatywnie wpływają przede wszystkim narastające oczekiwania na podwyżki stóp procentowych w USA i Europie. Ponadto, wojna między Rosją a Ukrainą poprzez wyższe ceny surowców wpływa na utrzymanie się wysokiej dynamiki inflacji i przyspieszenie zacieśnienia polityki pieniężnej. Te czynniki z kolei będą wpływać na dalsze rewizje w dół prognoz gospodarczych. Efektem powyższego może być spowolnienie tempa wzrostu zysków spółek w nadchodzących kwartałach. Marcowe dane o krajowej inflacji (11 proc. rok do roku) i dynamice wynagrodzeń w sektorze przedsiębiorstw (12,4 proc. r./r.) wskazują na rosnące ryzyko utrwalenia się dynamiki cen konsumpcyjnych na wysokim poziomie. W tym świetle podwyższyliśmy naszą prognozę stopy referencyjnej NBP i zakładamy, że na koniec trwającego cyklu podwyżek stóp procentowych osiągnie ona 8 proc. Zgodnie z powyższym w części dłużnej preferujemy rozwiązania oparte na instrumentach krótkoterminowych. W części akcyjnej pozostawiamy fundusz z ekspozycją na rynki surowcowe z uwagi na to, że jest to obszar, który w dalszym ciągu może być pod presją zawirowań podaży.

Wynik w kwietniu: -6,15 proc. Łączna stopa zwrotu: -5,55 proc.

MACIEJ BORKOWSKI kierownik zespołu doradztwa inwestycyjnego, BM Pekao

W kwietniu obserwowaliśmy kontynuację trendów z poprzednich miesięcy. Niestety, kolejne odczyty inflacji przedłużają okres dekoniunktury na rynku długu, a spadające perspektywy wzrostu, będące konsekwencją wzrostu stóp procentowych, wojny w Ukrainie czy lockdownu w Chinach, sprawiają, że rynek akcji również traci. Dość powiedzieć, że tegoroczna stopa zwrotu z indeksu S&P 500 (licząc od początku roku) jest najgorsza od czasów II wojny światowej. Jedyne, na co możemy aktualnie liczyć, to wyhamowanie tempa inflacji, które, jeśli wystąpi, powinno ostudzić zapał władz monetarnych do podwyższania stóp procentowych. Bądź co bądź władze monetarne nie chcą przecież zbytniego zduszenia wzrostu gospodarczego. A zważywszy na to, że kolejne podwyżki stóp procentowych zostały już uwzględnione (zdyskontowane) w cenach obligacji, sądzimy, że pierwsze oznaki wyhamowania inflacji będą dobrym momentem do zwiększenia alokacji portfela w obligacje. W szczególności mamy na myśli polski rynek obligacji skarbowych długoterminowych. Głównie dlatego, że RPP bardzo szybko nadrabia zaległości w podwyżkach stóp i wyprzedza tym samym działania amerykańskiego Fedu czy EBC. Z tego względu ewentualna zmiana warunków ekonomicznych powinna najszybciej „zadziałać" w przypadku polskiego długu.

Wynik w kwietniu: -10,7 proc. Łączna stopa zwrotu: -12,1 proc.

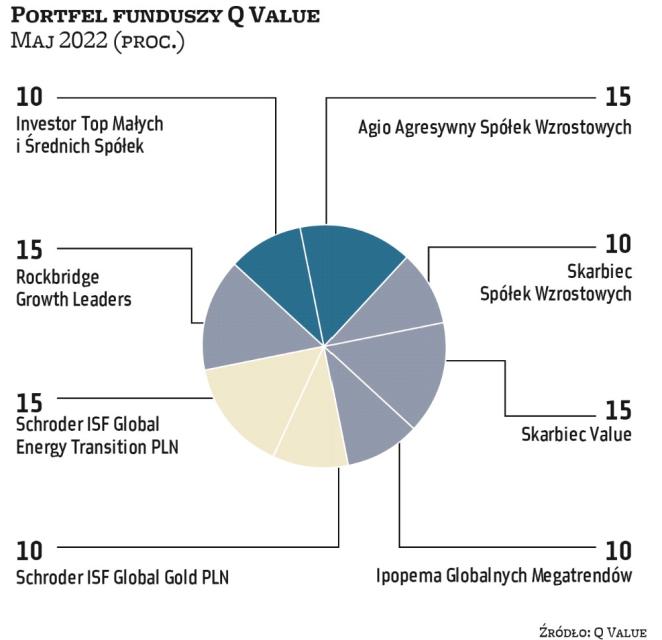

MICHAŁ STANEK prezes, QValue

W maju znów pozostawiam strukturę portfela bez zmian. W zestawie rynkowych czynników ryzyka, do których należą wysoka inflacja i zwrot w polityce pieniężnej banków centralnych, wojna w Ukrainie, wciąż nawracająca pandemia, istotną rolę odgrywają również notowania dolara. Kurs euro względem amerykańskiej waluty znalazł się na poziomie najniższym od stycznia 2017 r., czyli od ponad pięciu lat. Indeks dolara wobec głównych walut świata rósł w ostatnich dniach o ponad 2 proc. i jest najwyżej od czasu największego szoku związanego z pandemią, czyli od marca 2020 r., ale wówczas był to skok krótkotrwały. Wcześniej, z nieco dłuższym okresem dużej siły dolara i mocną tendencją wzrostową, mieliśmy do czynienia także pięć lat temu. Obecna tendencja jest również silna i długotrwała. Podobnie jest z kursem dolara względem złotego. Po krótkiej korekcie ponownie znalazł się on najwyżej od prawie 20 lat. Okresy tak znaczącej siły amerykańskiej waluty zwykle nie są korzystne dla koniunktury na rynkach akcji, w szczególności na rynkach wschodzących. MSCI Emerging Markets zbliża się do marcowego dołka, który znajduje się na poziomie najniższym od prawie dwóch lat, a tendencja spadkowa tego wskaźnika trwa od 12 miesięcy. Bardzo podobnie jest w przypadku indeksów warszawskiego parkietu, które tracą na wartości od jesieni ubiegłego roku.

Wynik w kwietniu: -4,38 proc. Łączna stopa zwrotu: -6,05 proc.

ZESPÓŁ DORADZTWA, mBANK

Kwiecień przyniósł kontynuację przeceny na globalnych rynkach akcji. Zakładamy, że otoczenie dla ryzykownych aktywów w kolejnych miesiącach nadal nie będzie sprzyjające. W związku z tym po raz kolejny zmniejszamy zaangażowanie w akcje. Wydaje się, że przed nami nerwowy okres związany z ciągle wysokimi odczytami inflacyjnymi, zacieśnianiem polityki monetarnej przez największe banki centralne oraz gorszymi perspektywami wzrostu gospodarczego. Już dziś obserwujemy pierwsze oznaki wyhamowania np. w obszarze logistyki czy też w innych silnie cyklicznych sektorach. To zaś może negatywnie przekładać się na rewizje zysków spółek. Dodatkowo w otoczeniu wyższych rentowności obligacji skarbowych inwestorom coraz trudniej będzie zaakceptować wymagające wyceny. Również niepewność związana z wojną w Ukrainie ogranicza apetyt na ryzyko wśród globalnych inwestorów. Z drugiej strony atrakcyjność oprocentowania portfeli obligacyjnych nie była tak wysoka od dekad. Oczywiście nie musi to oznaczać końca wyprzedaży, ale obecne poziomy rentowności stanowią już solidną poduszkę wygładzającą dalszą ewentualną zmienność. Dotyczy to szczególnie rynku polskiego, w przypadku którego rentowności zarówno krótko-, jak i długoterminowych obligacji skarbowych sięgają 7 proc.

Wynik w kwietniu: -8,63 proc. Łączna stopa zwrotu: -7,23 proc.

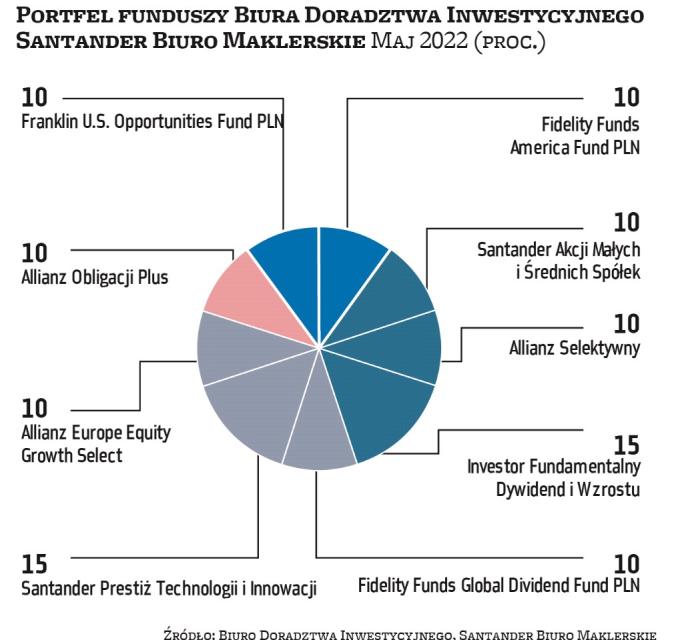

BIURO DORADZTWA INWESTYCYJNEGO, SANTANDER BM

Ostatnie miesiące są trudne dla giełdowych inwestorów. Na początku roku mierzyli się jeszcze z wariantem omikron koronawirusa. Końcówka lutego przyniosła zaskakujące rozpoczęcie konfliktu w Ukrainie, a kolejnym problemem, z którym muszą się mierzyć, jest inflacja. Obecnie coraz bardziej realne wydaje się przekonanie, że inflacja stanowi zagrożenie dla tempa wzrostu gospodarczego. Widmo wolniejszego tempa wzrostu gospodarczego zdają się już powoli potwierdzać wskaźniki wyprzedzające, takie jak PMI czy też prognozy amerykańskich spółek. Oprócz problemów o charakterze globalnym mamy również szereg kłopotów o charakterze wewnętrznym, takich jak brak spójnej polityki gospodarczej oraz pieniężnej, coraz mniej transparentne prawo podatkowe czy próby wpływania na wynik sektora bankowego. W tym kontekście zawsze pojawia się istotne ryzyko polityczne, w szczególności związane z kolejnymi propozycjami w kontekście zbliżających się wyborów. Wszystko to razem utrudnia prowadzenie działalności gospodarczej, a także zniechęca do podejmowania ryzyka inwestycyjnego. W tym kontekście zalecamy selektywne podejście do doboru funduszy do portfela, oparte o gruntowną analizę fundamentalną.