W poprzednim miesiącu akcje i obligacje najczęściej znów przynosiły straty, stąd portfele funduszy nie były w stanie obronić się przed spadkiem wartości. Nastawienie na rynki rozwinięte ochroniło jednak przed głębszą przeceną.

Trudna końcówka wakacji

Zdecydowana większość głównych grup funduszy inwestycyjnych znalazła się w zeszłym miesiącu pod kreską. Kolejne negatywne zaskoczenia inflacją oraz utrzymanie w jastrzębim tonie zapowiedzi z banków centralnych psuły nastawienie wobec akcji (pogarszające się perspektywy spółek) i obligacji (spodziewane kolejne podwyżki stóp procentowych). Z dodatnim wynikiem kończyła sierpień część najbezpieczniejszych portfeli obligacji oraz grupa akcji rynków wschodzących – wynika z danych serwisu Analizy.pl. W tych warunkach portfel funduszy „Parkietu”, czyli uśredniona struktura z szóstki portfeli proponowanych przez analityków, przyniósł w zeszłym miesiącu 1,8 proc. straty przy około 65-proc. ekspozycji na rynek akcji.

Różnie o WIG20

W sierpniu i na początku września słabością na tle głównych indeksów razi WIG20, powiększając tegoroczną przecenę do 34 proc. Indeks ostatnimi siłami próbuje się bronić w okolicach 1500 pkt, jednak i tak oznacza to już zejście poniżej dołka sprzed blisko dwóch lat.

Zdaniem części analityków jest to jednak moment, w którym inwestorzy zaczną patrzeć na polskie duże spółki bardziej przychylnym okiem. Zbigniew Obara z BM Alior Banku zdecydował się na zmianę funduszu akcji Ameryki Łacińskiej na krajowe spółki.

Inną ocenę perspektyw polskiego rynku przedstawia ekspert BM Santandera. – Jeżeli chodzi o WIG20, to jesteśmy już na poziomach znanych z 2020 r. i „covidowego” dołka, czyli w okolicach około 1500 pkt – wskazuje Tomasz Kania z Santander Biura Maklerskiego. – To, co najpoważniej niepokoi inwestorów, to brak postępów w walce z inflacją oraz dalsze zaostrzanie sporu z Unią Europejską. W tym kontekście warto jeszcze wspomnieć o fatalnych odczytach PMI dla przemysłu, które od czterech miesięcy sugerują poważne hamowanie naszej gospodarki, a także bardzo słabych nastrojach krajowych przedsiębiorców. Wszystko to razem powoduje, że pomimo wyraźnej relatywnej słabości krajowych indeksów nadal brakuje chętnych do kupowania ryzyka – komentuje Kania.

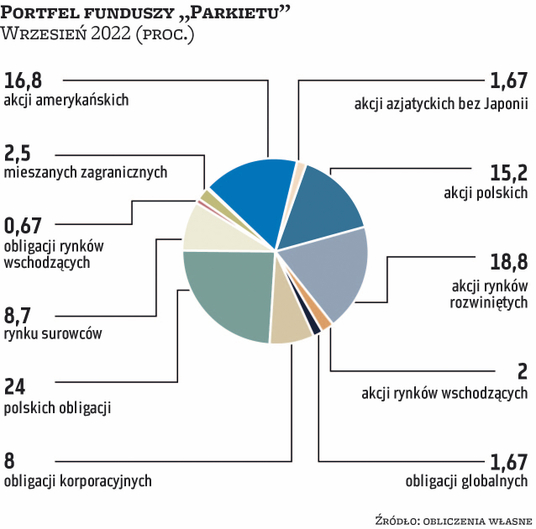

Zmiany w strukturach portfeli przeprowadzone na wrzesień przez zarządzających są niewielkie. Przesunięcie części kapitału do funduszy akcji polskich powoduje, że ich średni udział rośnie o 1 pkt proc., do ponad 15 proc. Do tego o 0,5 pkt proc. zwiększa się średnia ekspozycja na akcje amerykańskie, które we wrześniu będą stanowić 16,8 proc. aktywów.

Czytaj więcej

Inwestorzy dyskontują przyszłe spowolnienie gospodarcze. Do tego banki są narażone na bardzo wysokie ryzyko regulacyjne ze strony polityków – komen...

ZBIGNIEW OBARA menedżer ds. analiz, BM Alior Banku

Wynik w sierpniu: -1,57 proc. Łączna stopa zwrotu: -10,8 proc.

Moją strategią na przeczekanie obecnej rynkowej i gospodarczej zawieruchy jest nierezygnowanie z akcji, z zachowaniem odpowiednich preferencji sektorowych i geograficznych. Inflacja – niedająca się łatwo stłamsić przez spóźnione z podnoszeniem stóp procentowych banki centralne – sprzyjać będzie części rynków akcji, zwłaszcza tym z odpowiednią strukturą sektorową emitentów, tj. dużym udziałem sektora finansowego, dóbr użyteczności publicznej, paliwowego i energetycznego. Są one w większości świata nisko wyceniane w oparciu zarówno o bieżące, jak i oczekiwane zyski, co oznacza, że nawet prawdopodobne negatywne scenariusze gospodarcze mogą już być zdyskontowane w ich cenach. Ekstremum, jeśli chodzi o niski poziom wycen, osiągnął też moim zdaniem w sierpniu WIG20, to też doważam polski rynek akcji kosztem akcji Ameryki Łacińskiej, z których czas zrealizować zysk. W ramach rynków rozwiniętych preferuję spółki typu value (nisko wyceniane, działające w bardziej tradycyjnych branżach) i quality (mające niskie zadłużenie i wysokie marże) nad wzrostowymi (growth). Na rynku długu korzystny stosunek potencjalnego zysku do ryzyka widzę przede wszystkim w polskich obligacjach zmiennokuponowych i krótkoterminowych, skarbowych i korporacyjnych, ale tylko tych o najwyższym standingu finansowym.

LUKAS CINIKAS analityk rynków finansowych, BM BNP Paribas Bank Polska

Wynik w sierpniu: -0,93 proc. Łączna stopa zwrotu: -3,92 proc.

Pozostawiamy nasz portfel modelowy bez zmian, niedoważając akcje. Wciąż uważamy, że globalne zacieśnianie polityki pieniężnej może wpływać na rewizje w dół prognoz tempa wzrostu gospodarczego i spowolnienie tempa wzrostu zysków spółek w nadchodzących kwartałach oraz podtrzymanie trendu spadkowego na rynkach akcji. Chwilowe odbicie nastrojów zakończyło się w połowie sierpnia, a wspierały je twarde stanowiska przedstawicieli Fedu oraz EBC, którzy jasno zakomunikowali, że w tym momencie nie widać żadnych oznak bardziej gołębich stanowisk w polityce pieniężnej. Europejskich akcji, w tym polskich, nie wspiera pogarszająca się sytuacja energetyczna na Starym Kontynencie. W ostatnich tygodniach ceny energii oraz gazu ziemnego wzrosły o kilkaset procent rok do roku, co może rzutować na projekcje inflacyjne oraz sytuację gospodarczą. W II połowie miesiąca dynamiczne spadki rynków akcji spowodowały, że niemiecki DAX powrócił w okolicę tegorocznych dołków, a amerykański S&P 500 znalazł się w połowie tej drogi. Spadki WIG20 były głębsze w porównaniu z globalnymi rynkami, przez co finalnie znalazł się on w strefie 1500 pkt notowanych poprzednio w końcówce 2020 r. Modelowy portfel powinien w tym momencie charakteryzować się konserwatywnym profilem ryzyka.

MACIEJ BORKOWSKI kierownik zespołu doradztwa inwestycyjnego, BM Pekao

Wynik w sierpniu: -1,75 proc. Łączna stopa zwrotu: -6,36 proc.

Utrzymujemy skład naszego portfela bez zmian. Lekkie cofnięcie obligacji w sierpniu nie jest jeszcze dla nas powodem do zmiany nastawienia do tej klasy aktywów. Wciąż dług jest dla nas najbardziej atrakcyjnym inwestycyjnie segmentem rynku finansowego w aktualnym otoczeniu gospodarczym, dlatego ulokowaliśmy w nim aż 70 proc. wartości naszego portfela. Inflacja w Polsce zaskoczyła negatywnie, rosnąc do poziomu ponad 16 proc. rok do roku, jednak sądzimy, że przestrzeń do dalszego jej przyspieszania jest ograniczona, a co za tym idzie rentowności obligacji nie powinny dalej rosnąć. Ryzykiem są kolejne podwyżki stóp, jednak sądzimy, że cykl zacieśniania monetarnego się kończy. Gospodarka znajduje się aktualnie pod dużą presją szoku inflacyjnego, szczególnie w obrębie cen żywności i paliw. Ograniczenia konsumpcji, produkcji i inwestycji stają się faktem, co będzie negatywnie oddziaływało na zyski firm. Nie oczekujemy szybkiej poprawy otoczenia gospodarczego, dlatego akcje mają stosunkowo niski udział w naszym portfelu (30 proc.). Zwracamy uwagę, że wybraliśmy wyłącznie akcje z rynku amerykańskiego, gdyż uważamy, że USA najłagodniej przejdą przez aktualną recesję. Utrzymujemy też ekspozycję na USD, co dotychczas pozwalało w znacznym stopniu rekompensować spadki rynku akcji.

MICHAŁ STANEK prezes, QValue

Wynik w sierpniu: -1,68 proc. Łączna stopa zwrotu: -18,2 proc.

Na wrzesień utrzymuję strukturę portfela funduszy z poprzedniego miesiąca. Oznacza to, że portfel będzie się składał w 35 proc. z funduszy akcji rynków rozwiniętych, a w 25 proc. z funduszy akcji polskich. Do tego około 25 proc. aktywów utrzymuję w dwóch funduszach surowców, a pozostałe 15 proc. kapitału w polskich obligacjach skarbowych.

Rezerwa Federalna nie zamierza zwalniać tempa zaostrzania swojej polityki, przynajmniej do czasu, gdy rynek pracy w USA ma się dobrze. Fed przymyka też oko na to, co dzieje się na rynkach finansowych. Tu nawet nie jest potrzebna specjalna komunikacja z rynkami finansowymi. Wszystko wydaje się jasne. To inflacja stanowi najbardziej poważne zagrożenie i należy z nią walczyć, nie bacząc na okoliczności. I takie stanowisko amerykańskich władz monetarnych wydaje się być jak najbardziej uzasadnione. Problem w tym, że to stanowisko zdecydowanie umacnia dolara, a mocny, co więcej, historycznie najmocniejszy dolar, wpływa na sytuację we wszystkich segmentach rynków finansowych. I tak, mamy kontynuację spadków na Wall Street i większości pozostałych parkietów. Bardziej skomplikowana jest sytuacja rynku długu. Od kilku tygodni spadają ceny amerykańskich obligacji skarbowych, wskutek czego rentowność papierów dziesięcioletnich wraca w okolice 3 proc.

ZESPÓŁ DORADZTWA, MBANK

Wynik w sierpniu: -1,69 proc. Łączna stopa zwrotu: -7,70 proc.

Sierpień przyniósł ochłodzenie nastrojów na globalnych rynkach. Inwestorzy, którzy upatrywali rychłego zakończenia cyklu podwyżek stóp procentowych, po wystąpieniu Jerome’a Powella w Jackson Hole mogli czuć się rozczarowani. W Europie przewodnim tematem były rosnące ceny gazu i prądu, a w konsekwencji obawy o recesję. Obecne otoczenie nie zachęca do zwiększenia zaangażowania w akcje kosztem obligacji. Zdecydowaliśmy się jednak na częściowe przesunięcie z rynku chińskiego na amerykański. Mimo że nasze założenia co do stymulacji fiskalnej i monetarnej w Chinach okazały się poprawne, to reakcja rynku jest mocno stonowana. Z drugiej strony coraz więcej argumentów przemawia za zwiększeniem alokacji w rynek amerykański. Odczyty inflacyjne za oceanem nadal pozostaną wysokie, ale w naszej ocenie tempo wzrostu cen będzie coraz niższe. Historia sugeruje, że takie otoczenie powinno wspierać amerykańską giełdę. Dodatkowo ostatnio wprowadzony Inflation Reduction Act jest tak naprawdę gigantycznym programem inwestycyjnym, co nie pozostanie bez wpływu na gospodarkę i wyniki spółek. Na lokalnym rynku nieco zaskakujący okazał się wstępny odczyt inflacji za sierpień (16,1 proc. r./r.), jednak w naszej opinii perspektywy dla polskich obligacji stałokuponowych jak i zmiennokuponowych pozostają pozytywne.

BIURO DORADZTWA INWESTYCYJNEGO, SANTANDER BM

Wynik w sierpniu: -3,17 proc. Łączna stopa zwrotu: -13 proc.

Od kilku tygodni w naszych komentarzach zwracaliśmy uwagę, że obecnie na rynkach finansowych trwa dyskusja, jak głębokie będzie nadchodzące globalne spowolnienie gospodarcze. Z jednej strony wciąż dominuje pogląd, że główny scenariusz to jedynie techniczna recesja, z drugiej strony dane makroekonomiczne nie pozwalają wykluczyć nieco poważniejszych problemów. Po dość udanym drugim sezonie wyników spółek amerykańskich oraz serii nieco niższych odczytów inflacji nastroje na rynkach do połowy sierpnia poprawiły się, na wielu najważniejszych parkietach bykom udało się przeprowadzić korekty. Niestety, praktycznie zupełnie nie dotyczyło to krajowego parkietu, w lipcu nie obserwowaliśmy praktycznie żadnego odbicia, natomiast sierpniowa korekta była zdecydowanie głębsza niż korekta na pozostałych rynkach. Zwróćmy uwagę, że to wszystko przy nieco lepszej sytuacji na froncie wojny pomiędzy Ukrainą a Rosją, gdzie coraz rzadziej słyszymy o postępach wojsk rosyjskich, a częściej o możliwej kontrofensywie Ukrainy. W tym kontekście trzeba chyba powiedzieć, oprócz wymienianych powyżej scenariuszy, że możliwy jest jeszcze trzeci. Z jednej strony będziemy mieli płytkie spowolnienie globalnych gospodarek, a z drugiej bardzo poważne problemy gospodarcze w kraju.