Korekta na rynkach akcji wisi w powietrzu, jednak większość zarządzających wstrzymuje się z decyzjami o zmianie struktury portfela.

Dług, ale krótkoterminowy

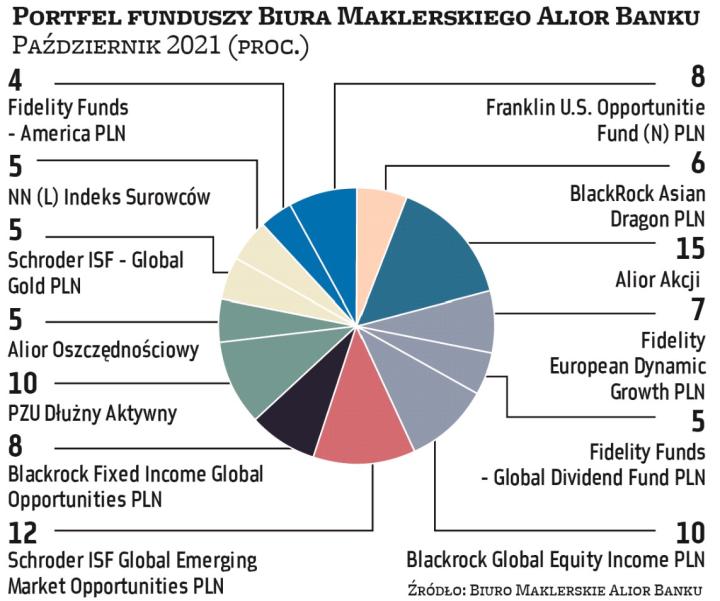

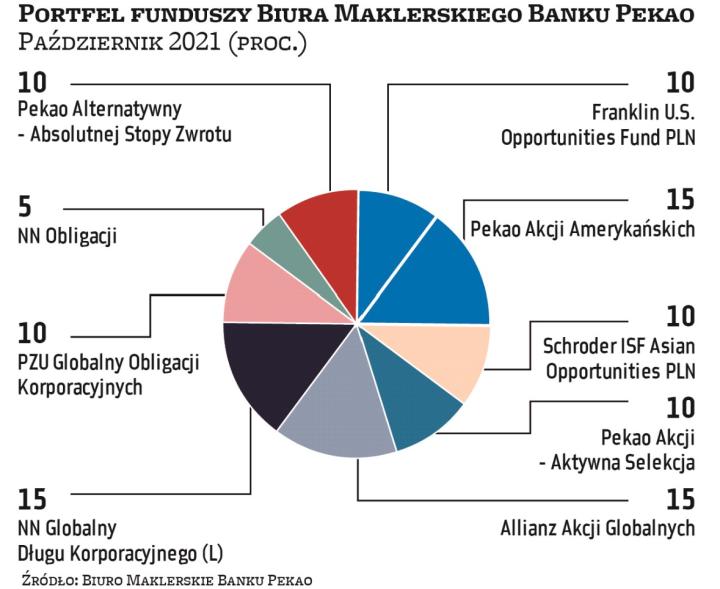

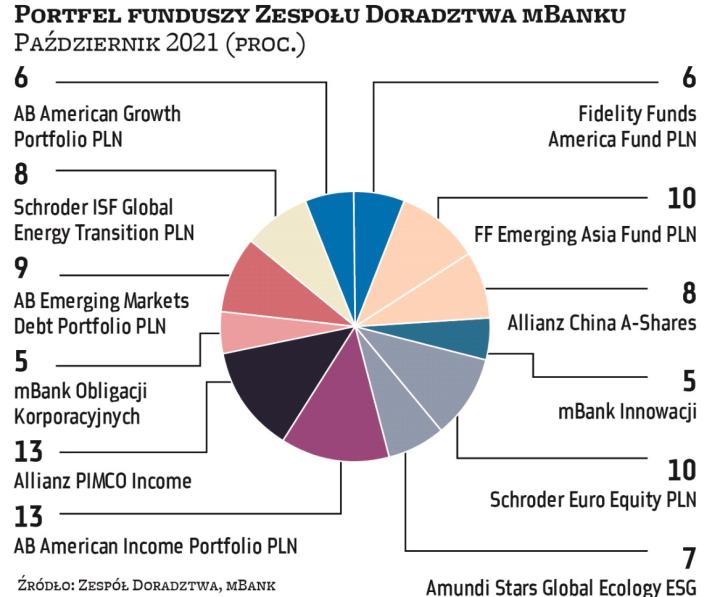

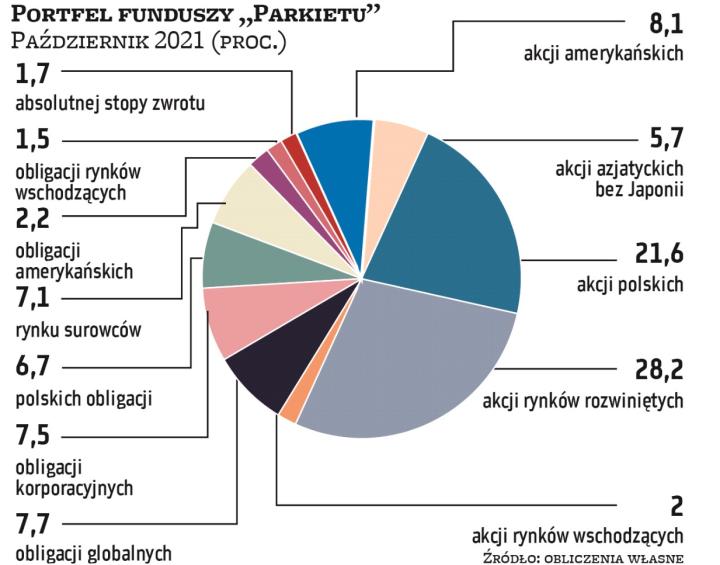

W portfelach funduszy inwestycyjnych, które co miesiąc publikujemy na łamach „Parkietu", od miesięcy przeważają akcje, dlatego we wrześniu nie oparły się one spadkom na rynkach. Zarządzający już miesiąc temu wspominali o ryzyku przeceny akcji, na które trzeba być zawsze gotowym. Wrześniowe spadki jednak nie zrobiły wrażenia na zarządzających portfelami. Wraz z nowym miesiącem większość z nich nie skorzystała z możliwości zmian w strukturze portfeli, a zatem nadal to akcje są w nich najważniejszym instrumentem.

W ramach tego typu aktywów kluczowym elementem pozostają spółki z krajów rozwiniętych. Szerokie portfele dojrzałych rynków będą odpowiadać za nieco ponad 28 proc. łącznego składu. Do grupy tej należy jeszcze doliczyć fundusze akcji amerykańskich, czyli ponad 8 proc. portfela na październik. Wielkość obu pozycji nie uległa zmianie w porównaniu z wrześniem. Podobnie nie zmienił się wpływ funduszy akcji polskich, sięgający niecałe 22 proc.

Zmiany na nowy miesiąc objęły jedynie fundusz akcji spółek chińskich, którego miejsce zajęły obligacje. Przetasowanie to nastąpiło w portfelu BM BNP Paribas. Zarządzający zwraca uwagę, że niższe odczyty indeksów PMI mogą w krótkim terminie chłodzić nastroje na rynkach akcji, stąd decyzja o redukcji akcji do 50 proc. portfela. Ewentualne kłopoty na rynkach akcji wcale nie muszą być sygnałem do inwestycji w fundusze obligacji, składających się z papierów o dłuższym okresie zapadalności – w portfelu BM BNP Paribas fundusz akcji zastąpił portfel dłużny o niskim duration.