Za nami kolejny bardzo dobry miesiąc w wykonaniu zarządzających portfelami funduszy, które publikujemy co miesiąc w „Parkiecie". Bardziej defensywne składy przyniosły przynajmniej 1,3 proc. zysku. Najbardziej ofensywny z kolei aż 5,6 proc. Średnia z szóstki portfeli w sierpniu to solidne 3,16 proc. Jest to zatem kolejny z rzędu miesiąc stabilnych i wysokich zwrotów z funduszy.

W stronę akcji

Podobnie jak dotychczas znów najmocniej do łącznego wyniku dołożyły się fundusze akcji rynków rozwiniętych, przynosząc średnio 2,3 proc. zysku. Zarobiła zdecydowana większość funduszy wytypowanych przez szóstkę ekspertów. Słabiej zachowały się fundusze surowców, jednak tego rodzaju strategie zajmują tylko kilka pkt proc. w portfelu funduszy „Parkietu". Co jednak ciekawe, wraz z końcem sierpnia niektórzy zdecydowali się na większą alokację w surowce, a dokładnie złoto. Łączny udział takich funduszy wzrósł o niecałe 2 pkt proc. Drugą i ostatnią kategorią funduszy, których przybyło w porównaniu z sierpniem, są akcje rynków rozwiniętych. W tym przypadku mowa jest o zwyżce o zaledwie 0,9 pkt proc., jednak łączny udział funduszy rynków zagranicznych w portfelu „Parkietu" sięga już niemal 40 proc. Do tego na bardziej ryzykowną część portfela składają się fundusze akcji polskich oraz rynków wschodzących. W obu przypadkach nastąpił wraz z nowym miesiącem lekki spadek udziału. Lekko skurczyła się też pozycja funduszy akcji rynków wschodzących z Azji.

Ryzyko popłaciło

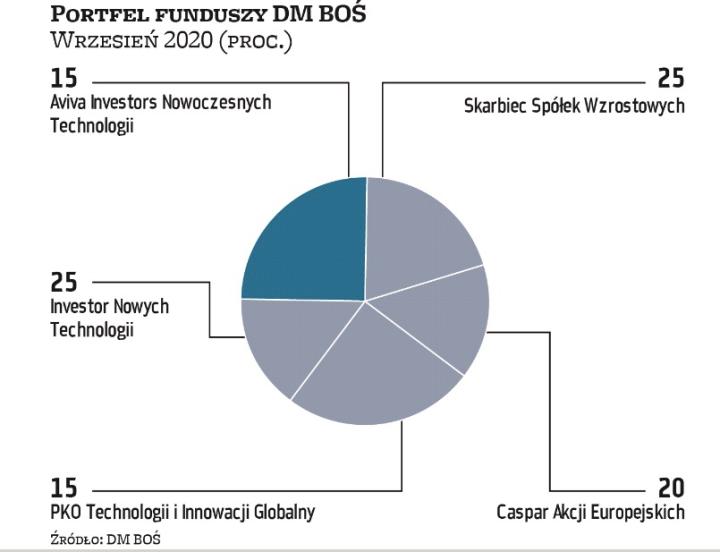

Obecna edycja portfela funduszy trwa od października ubiegłego roku, a więc rozpoczyna się 12. miesiąc inwestowania z szóstką ekspertów. Najlepszy wynik w tym okresie jak dotąd uzyskał Michał Pietrzyca z DM BOŚ i jest to ponad 39 proc. Pietrzyca nie zwykł w ostatnich miesiącach zmieniać struktury portfela (co nie oznacza oczywiście braku konieczności dostosowania portfela) i nie robi tego także teraz. Jak mówi, sierpień przyniósł nam zmianę reguł gry na rynku. – Przemodelowana strategia monetarna amerykańskiego banku centralnego włączyła na rynku kolejny bieg i dała bazę do szybszego, pozytywnego tempa zmian w gospodarce. To musi boleć konserwatywnie obstawiających inwestorów, ale tylko agresywne wyzwolenie inflacji może dać bodziec dla globalnej gospodarki i m.in. uzdrowić rynek pracy – przekonuje analityk DM BOŚ. – Sądzę, że covidowe czasy będą przez jakiś czas normą, zgodnie z którą nie będzie trwałych przeszkód w rozwoju wielu gałęzi gospodarki. Szczepionka z pewnością wzmocni świat, a ultraluźna polityka monetarna banków centralnych i dłuższe, akomodacyjne wspieranie wielu firm czy branż przez Fed będzie dawać dodatkowe wsparcie dla wychodzących z recesji gospodarek – przewiduje Pietrzyca.

Pytania do... Jędrzeja Janiaka, analityka F-Trust

Czwartkowa sesja na Wall Street przyniosła silne spadki tamtejszych indeksów. Wielu inwestorów jednak spodziewało się korekty. Dlaczego?

Rzeczywiście, rynek wręcz oczekiwał korekty i część wskaźników sygnalizowała, że może do niej dojść z obecnych poziomów indeksów. Z drugiej strony większość wskaźników, które analizowaliśmy, z wyjątkiem tych opartych na opcjach, sygnalizujących mocne wykupienie rynku, było neutralnych. Mamy więc do czynienia z korektą, która może być bardzo krótka, nawet jednodniowa. Nie zdziwiłbym się nawet, gdyby następna sesja przyniosła silne odreagowanie. Jak wspomnieliśmy, wiele osób na tę korektę czekało, a więc teraz inwestorzy będą się prześcigać, by dokonać kolejnych zakupów. Powód jest prosty – nie za bardzo mamy alternatywę dla akcji.

Doświadczenie z ostatnich miesięcy uczy, że wszelkie korekty w USA warto było wykorzystać do wejścia na rynek?

Zgadza się. Teraz, o ile rynek amerykański już mocno wzrósł, to w związku ze słabnącym dolarem możemy spodziewać się więcej dobrego po rynkach wschodzących, głównie z Azji. Nie było też widać tam większej reakcji po czwartkowych mocnych spadkach w USA. Może to wskazywać, że też inne rynki akcji wschodzących, czyli np. z Europy, mogą nieco zyskać.

Co doskwiera WIG20, który od dłuższego czasu stoi w cieniu?

Przede wszystkim jego skład i duży udział spółek, których dominującym właścicielem jest Skarb Państwa. Nie jest tajemnicą, że inwestorzy nie cenią sobie takiego podmiotu w akcjonariacie, a w ostatnich latach zdecydowanie lepiej wypadają firmy prywatne z WIG20. Nawet drobni inwestorzy interesowali się w ostatnich miesiącach firmami mniejszymi, nawet tymi notowanymi na NewConnect, stroniąc od dużych państwowych firm. Dla nas spośród polskich indeksów WIG20 jest ostatnim, na który spoglądamy. Najczęściej przypatrujemy się sWIG80, który wykazuje mocną korelacje z takimi aktywami jak miedź, czy ETF-y na rynki wschodzące. Widać, że nastroje są tu bardzo podobne. Często też podczas spadków WIG20 mniejsze firmy zachowują się odrobinę lepiej. Do tego zaczyna płynąć kapitał do funduszy akcji, a zarządzający również starają się omijać spółki z udziałem Skarbu Państwa.

Aktywa klientów F-Trust przekroczyły 750 mln zł. Widać rosnące zainteresowanie klientów funduszami?

Pomimo pandemii wzrosła zarówno liczba klientów, jak i wartość aktywów zainwestowanych za pośrednictwem F-Trust. Poza samą platformą mamy sieć współpracowników, dla których F-Trust jest narzędziem od strony technologicznej dostosowanym do dzisiejszych potrzeb. Mogliśmy obsługiwać klientów zdalnie, zachowując wymogi, nałożone przez ustawę o funduszach inwestycyjnych oraz zapisy nowego rozporządzenia dla dystrybutorów. To z kolei przyciągało do nas nowych współpracowników. Około 40 proc. aktywów klienci ulokowali w funduszach inwestycyjnych akcji. Ostatnie zwyżki na rynkach akcji także przyczyniły się do wzrostu aktywów klientów F-Trust i były zachętą do kolejnych wpłat.

Nowi klienci to osoby, które już wcześniej inwestowały w akcje, czy raczej do niedawna oszczędzały na lokatach?

Różnie. Część klientów dociera do nas z innych firm, m.in. banków. W związku ze zmianą warunków na rynku szukają miejsca, w którym nadal mogliby mieć szeroką paletę produktów w otoczeniu spełniającym kryteria prawne i compliance. Wtedy są to osoby zaznajomione z inwestycjami. Ostatnio jednak mamy sporo pytań, np. od firm, które nagle nie mogą liczyć na to, że swoje nadwyżki płynnościowe będą trzymać na depozycie. Zależy im, aby ten kapitał odrobinę, najlepiej nieco ponad inflację, pomnażać. Dlatego też decydują się na pewien udział funduszy akcji, które uzupełnią portfel funduszy dłużnych. To podmioty o większych aktywach.

Czy to wymaga utworzenia nowego produktu?

Jeśli są to klienci ze środkami w wysokości kilkudziesięciu milionów złotych, to takie produkty tworzymy jako portfele asset management. Mniejszym jesteśmy w stanie ustawić portfel z palety funduszy inwestycyjnych. PAAN

Stopa zwrotu w sierpniu: 3,3 proc. Wynik łączny: 12,2 proc.

Lukas Cinikas analityk rynków finansowych, Biuro Maklerskie BNP Paribas

Na wrzesień nie dokonujemy żadnych zmian w portfelu – uważamy obecną alokację za optymalną. Pozostajemy umiarkowanie pozytywnie nastawieni do krajowego rynku akcji i pozytywnie do wybranych rynków zagranicznych (m.in. Stany Zjednoczone i Europa). Poprzedni miesiąc przebiegał pod znakiem wyznaczania nowych historycznych szczytów notowań indeksów Nasdaq i S&P 500, co potwierdza skuteczność powyższej strategii. Jeżeli chodzi o akcje, przeważamy rozwiązania skupione na instrumentach emitentów należących do branży technologicznej, która charakteryzowała się w tym roku relatywną odpornością na zawirowania gospodarcze wynikające z pandemii. W części dłużnej preferujemy fundusze posiadające ekspozycję na instrumenty korporacyjne, które są według nas obecnie bardziej atrakcyjne aniżeli obligacje skarbowe, ze względu m.in. na ich historycznie niskie rentowności. PAAN

Stopa zwrotu w sierpniu: 5,61 proc. Wynik łączny: 39,1 proc.

Michał Pietrzyca analityk, DM BOŚ

Wrzesień, październik i listopad bardzo często charakteryzowały się wzrostem ryzyka. Ten rok jest jednak totalnie odmienny i nie przystaje do giełdowych statystyk. Oczywiście wybory prezydenckie w USA, potężne transakcje M&A, mocne debiuty IPO czy ważne wydarzenia ze świata gier, technologii i biomedycyny zgotują nam w najbliższych miesiącach obfitą liczbę czynników cenotwórczych. Nie można jednak zakładać, że rynki nie wyjdą z tego zawirowania obronną ręką. Z analitycznego punktu widzenia mamy hossę, której punkt startowy odważnie zdiagnozowałem już z końcem marca tego roku. I nie widzę żadnych czynników, które ten supertrend miałyby nagle przerwać. Owszem, robi się na rynkach już mocno zielono, ale to nie jest w moim przekonaniu najlepszy czas, aby poszukiwać przysłowiowej górki na akcjach i skracać pozycje na bardzo mocnym fundamentalnie odbiciu globalnej gospodarki. Przemodelowana strategia monetarna Fedu włączyła na rynku kolejny bieg i dała bazę do szybszego, pozytywnego tempa zmian w gospodarce. Pozostaję dalej mocno ofensywny i podtrzymuję dotychczasowy skład portfela. PAAN

Stopa zwrotu w sierpniu: 1,33 proc. Wynik łączny: 3,7 proc.

Zespół doradztwa inwestycyjnego Citi Handlowy

W sierpniu apetyt na ryzyko u inwestorów pozostawał wysoki, co znajduje odzwierciedlenie w utrzymaniu dobrej passy rynków akcji, zwłaszcza amerykańskiego, przy jednoczesnym osłabieniu dolara. Nieco gorzej zachowywały się natomiast obligacje – w większości krajów obserwowaliśmy wzrost lub stabilizację rentowności, co ostudziło stopy zwrotu z instrumentów dłużnych w porównaniu z poprzednimi miesiącami. Po ostatnich zmianach zwiększających udział akcji w naszym portfelu tym razem wstrzymujemy się z kolejnym doważeniem tej klasy aktywów. Nastroje na rynkach wciąż sprzyjają instrumentom udziałowym, jednak wyceny stają się coraz bardziej wymagające, a potencjalne czynniki ryzyka (wzrost napięcia geopolitycznego, zbliżające się wybory w Stanach Zjednoczonych, druga fala zachorowań) skłaniają do pozostania po bezpieczniejszej stronie rynku. PAAN

Stopa zwrotu w sierpniu: 2,81 proc. Wynik łączny: 8,08 proc.

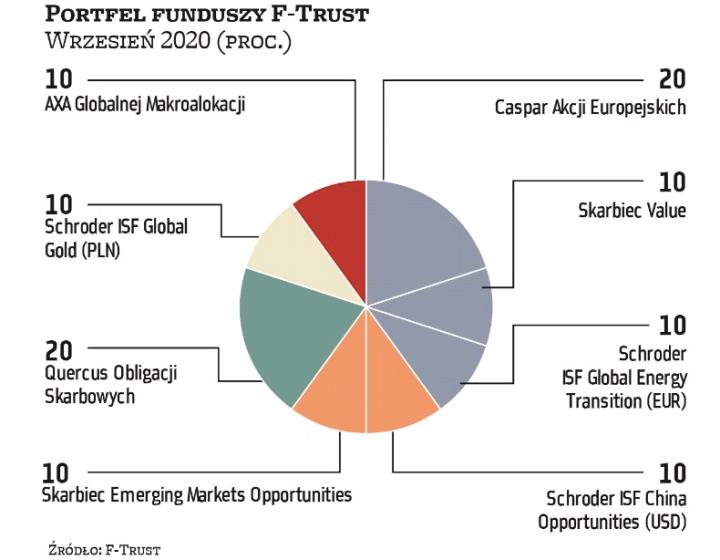

Jędrzej Janiak analityk F-Trust

Zmiana kierunku notowań dolara niesie ze sobą wiele skutków w przypadku innych aktywów. Po silnym ruchu w czerwcu i lipcu ostatnie tygodnie przynoszą nieco uspokojenia. Dzieje się to w ważnych technicznie miejscach. Dolar przebił dziewięcioletnią linię trendu wzrostowego i lekka korekta tych spadków nie powinna dziwić. Póki co jej umiarkowana siła nieco zaskakuje, co może potwierdzać mocne nastawienie inwestorów przeciw amerykańskiej walucie i zapowiadać kolejną falę spadków. To z kolei powinno skutkować dalszym umocnieniem miedzi i akcji krajów wschodzących. Oczywiście towarzyszyć nam będą obawy przed kolejną falą zakażeń, która może nabrać rozpędu wraz z początkiem roku szkolnego. W skali globalnej źródłem niepokoju na pewno będą relacje USA–Chiny. Ewentualne korekty mogą być okazją do zajęcia pozycji i korzystania z fazy ożywienia gospodarczego, które po pandemicznej szybkiej recesji wchodzi w kolejny miesiąc. Główne kierunki w naszym portfelu to akcje europejskie i rynków wschodzących z Azji. Uzupełniamy je spółkami wydobywczymi złota i odnawialnej energii. W USA zmieniamy spółki wzrostowe na nową pozycję value od Skarbca TFI. paan

Stopa zwrotu w sierpniu: 2,37 proc. Wynik łączny: 8,28 proc.

Zespół doradztwa mBank

Powrót do przeważenia akcji na koniec czerwca okazał się słuszny. Mimo że zrobiliśmy to po imponującym okresie wzrostu, to od tego czasu indeks MSCI World zdołał wzrosnąć o ponad 10 proc. Wzrost wciąż był napędzany przez rynek amerykański, a konkretnie część technologiczną, ale co ciekawe, to rynki wschodzące dzierżą palmę pierwszeństwa w ostatnim czasie. Kiedy na początku wakacji zwiększaliśmy alokację w rynku akcji, kluczowym argumentem było stosunkowo duże niedoważenie światowych inwestorów i swego rodzaju niewiara i sceptycyzm odnośnie do kontynuacji wzrostu. Argumentowaliśmy, że duża część inwestorów nie będzie miała wyjścia i będzie zmuszona do zakupów. Tak też się stało. Ponieważ nasz scenariusz na lato w większości się zmaterializował, to wracamy z powrotem do neutralnej alokacji w rynku akcji. Nie oznacza to, że nie wierzymy w dalsze zwyżki. Wszak działalność banków centralnych wraz z odbiciem gospodarczym powinna dalej wspierać rynki. Ale tak samo jak w marcu mówiliśmy o rebalansowaniu portfeli z części dłużnej na akcje, tak teraz widzimy spore prawdopodobieństwo, że część inwestorów wykona ruch odwrotny. Podkreślamy jednak, że długoterminowe perspektywy w otoczeniu zerowych stóp procentowych nadal wspierają bardziej ryzykowne inwestycje. PAAN

Stopa zwrotu w sierpniu: 3,3 proc. Wynik łączny: 13,97 proc.

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion

Głównym tematem inwestycyjnym portfela pozostaje we wrześniu gra pod dalsze osłabienie dolara, co po sierpniowej zmianie strategii Fedu wydaje nam się jeszcze bardziej prawdopodobne. W takim środowisku dobrze powinien sobie dalej radzić rynek amerykański i rynki wschodzące. Spodziewamy się natomiast kontynuacji relatywnej słabości Europy i Polski, tak jak to miało miejsce w ubiegłym miesiącu. Jedyną zmianą, którą wprowadzamy we wrześniu, jest korekta w górę pozycji w spółkach wydobywających złoto, których wyceny uatrakcyjniły się w sierpniu na fali wyprzedaży kruszcu. Główną wątpliwością pozostaje oczywiście to, czy należy wciąż utrzymywać zaangażowanie w akcjach na tak wysokich poziomach, ale ewentualną redukcję ryzyka przeprowadzimy dopiero po przyszłym miesiącu. PAAN