Za nami rewelacyjny miesiąc w portfelach funduszy wszystkich uczestników. Stopy zwrotu za październik sięgają od około 2 do blisko 7 proc. Wszystko za sprawą dużej ekspozycji na rynki akcji.

Skok rentowności papierów skarbowych

W ubiegłym miesiącu zdecydowana większość funduszy akcji przyniosła zyski. Na Wall Street indeksy wspinały się na nowe rekordy, stąd listę otwierają fundusze akcji rynków rozwiniętych. W niektórych przypadkach, np. w portfelach akcji spółek wzrostowych, najwięksi szczęściarze mogli cieszyć się z dwucyfrowych stóp zwrotu. Świetnie wypadły także fundusze metali szlachetnych. Na przeciwległym biegunie znalazły się obligacje. Szczególnie dotknięte spadkami zostały portfele obligacji długoterminowych, mocniej narażone na zmiany rynkowych stóp procentowych. To właśnie fundusze skarbowe długoterminowe, ze średnią stratą 3,2 proc., kończyły miesiąc na ostatnim miejscu w tabeli produktowej krajowych TFI. Był to efekt rosnących rentowności (spadku cen) papierów skarbowych po podwyżce stóp procentowych w październiku. W listopadzie RPP znów zaskoczyła, jednak tym razem wysokością podwyżki, co sprawiło, że rentowności papierów dziesięcioletnich przebiły na moment okrągły pułap 3 proc. W piątek doszło już do korekty, do około 2,89 proc.

Podwyżki stóp w regionie

Jak zmienność na rynku długu wpłynęła na decyzje zarządzających portfelami funduszy „Parkietu"? Coraz częściej słychać, że po tak silnej przecenie papiery skarbowe stają się już całkiem atrakcyjne.

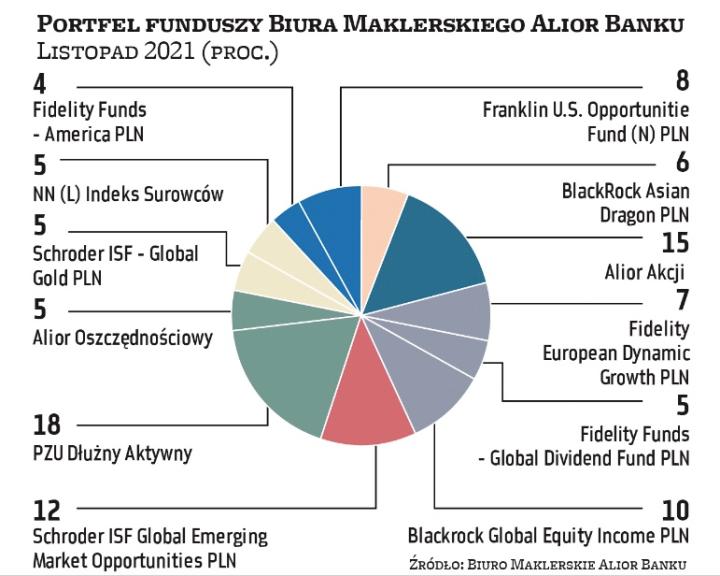

Zbigniew Obara, menedżer ds. analiz w BM Alior Banku, zauważa, że do podwyżek doszło też już na Węgrzech i w Czechach, a także w innych krajach, w tym wschodzących spoza Europy.