W maju większość głównych grup funduszy znalazła się pod kreską, ale przynajmniej uczestnicy funduszy dłużnych spali nieco spokojniej niż przez wiele poprzednich miesięcy.

Wpadki funduszy akcji

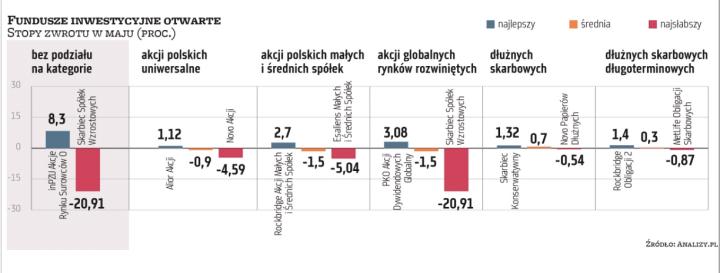

Szczególnie początek zeszłego miesiąca był trudny dla inwestorów, i to zarówno na rynkach akcji, jak i obligacji. Z czasem atmosfera się poprawiła, choć żadna z bardziej ryzykownych kategorii funduszy nie zdołała średnio wyjść nad kreskę. W związku z tym od początku roku z wyjątkiem funduszy surowców mamy komplet czerwieni.

W samym maju jednak wspomniane fundusze surowców zachowały się bardzo kiepsko. Grupa produktów opartych na metalach szlachetnych straciła przeciętnie 6,1 proc., natomiast stopy zwrotu pojedynczych funduszy mocno się od siebie różniły. Jak wynika z danych serwisu Analizy.pl, najsłabiej wypadł Allianz Akcji Rynku Złota, który w jeden miesiąc stracił ponad 10 proc. Fundusz ten skupia się na inwestycjach w akcje spółek wydobywczych, które z reguły reagują znacznie mocniej od ruchów cen samego kruszcu. Po drugiej stronie (biorąc pod uwagę produkty dla drobnych inwestorów) znalazł się z kolei Quercus Gold, opierający się na kontraktach terminowych na złoto – strata miesięczna to nieco ponad 3 proc.

Wszystkie grupy funduszy akcji oraz mieszane przeciętnie w maju traciły, spadki te jednak w większości były umiarkowane. Na dole tabeli znalazły się m.in. fundusze akcji europejskich rynków wschodzących, ale także i amerykańskich. W tej drugiej grupie zdarzyły się jednak niemiłe potknięcia, jak Santander Prestiż Akcji Amerykańskich, którego jednostki straciły aż 16,3 proc. Jeszcze więcej, bo o 20,9 proc., spadły notowania Skarbca Spółek Wzrostowych, należącego do grupy akcji rynków rozwiniętych. Ten najlepszy fundusz poprzedniego roku (122 proc. zysku) po pięciu miesiącach tego roku jest niemal 54,7 proc. pod kreską.

Stopy zwrotu z inwestycji w polskie akcje były na ogół ujemne – w grupie uniwersalnej przeciętnie było to 0,9 proc. na minusie, a wśród funduszy małych i średnich spółek o 0,4 pkt proc. gorzej. Jak wyliczył serwis Analizy.pl, tylko 11 funduszy akcji polskich wykorzystało odbicie indeksów na GPW, a wśród nich najlepiej wypadł Rockbridge Akcji Małych i Średnich Spółek. W tym czasie Esaliens Małych i Średnich Spółek stracił 5 proc., co jest najgorszym wynikiem w grupie.

– Aktualnie na rynku można znaleźć ciekawie wycenione spółki w perspektywicznych branżach. Nie mamy jednak jeszcze do czynienia z sytuacją skrajnego niedowartościowania, pomimo dynamicznych spadków głównych indeksów od początku roku – komentuje Artur Włoch, członek zarządu Aliora TFI (więcej o Alior Akcji, najlepszym uniwersalnym funduszu polskich akcji w maju, w komentarzu poniżej).

Łapanie oddechu

Tymczasem w maju po raz pierwszy od wielu miesięcy dodatnie stopy zwrotu pokazały fundusze dłużne. Zniżki rentowności (wzrost cen) papierów skarbowych, które przełożyły się pozytywnie na notowania funduszy, wynikał głównie z rosnących obaw o wzrost gospodarczy, a nawet wejście w recesję. Trudno jednak powiedzieć, że jest to początek zmiany trendu, choć jesteśmy prawdopodobnie blisko tego momentu, tym bardziej że rynek stara się wycenić przyszłość. Przede wszystkim na razie nie ma mowy o spadku dynamiki inflacji – według prognoz rządowych jej szczyt ma pojawić się w lipcu bądź sierpniu. Analitycy zwykle wspominają o III kwartale, natomiast część prognoz zakłada zbliżenie się nawet do 20 proc. Tymczasem w środę kolejne posiedzenie RPP, podczas którego według ekspertów dojdzie do podwyżki stóp procentowych o 75–100 pkt baz. We wtorek rentowność papierów o dłuższym okresie zapadalności lekko zniżkowała. Oprocentowanie papierów dziesięcioletnich sięgało 6,56 proc. Na krótkim końcu ruch praktycznie zamarł – rentowność obligacji dwuletnich sięgała 6,80 proc.

Wracając do samych wyników funduszy obligacji, spośród 170 produktów w zeszłym miesiącu nad kreską było 130. Lepiej poradziły sobie produkty skupiające się na papierach krótkoterminowych, które oczywiście są też najbliższej odrobienia tegorocznych strat. W maju fundusze tego typu odrobiły średnio po 0,6–0,7 proc. Przed funduszami papierów długoterminowych, które w zeszłym miesiącu odbiły po 0,2–0,3 proc., droga do tego celu jest bardzo daleka.

Akcje defensywnych firm dalej na świeczniku, a rynek obligacji z dużym potencjałem

Szeroka dywersyfikacja i trzymanie się strategii

Artur Włoch członek zarządu, Alior TFI

Strategia inwestycyjna Alior Akcji (1,12 proc. w maju) jest unikalna na polskim rynku. Zarządzający koncentruje się – jak w większości funduszy akcji – na odpowiedniej selekcji spółek, ale w odróżnieniu od innych tego typu rozwiązań do portfela zawsze dobieranych jest ich 48, z równą 2-procentową wagą. Dodatkowo, gdy na skutek zmian rynkowych waga którejś z pozycji spadnie lub wzrośnie o więcej niż 25 pkt baz., pozycja ta jest dostosowywana do początkowego udziału. Pozwala to zarówno na uśrednianie ceny zakupu, gdy daną pozycję otworzono zbyt wcześnie, jak i realizację zysków z trafionych inwestycji. Minimalizowane jest też w ten sposób ryzyko błędnej selekcji, bo chociażby w odróżnieniu od indeksów żaden z zakładów nie jest większy niż około 2 proc. Rotacja spółek prowadzona jest regularnie i zawsze jest poprzedzona analizą fundamentów oraz oceną perspektyw w nadchodzących kwartałach. Nie inaczej było i w tym roku, gdzie zarządzający, przewidując podwyższoną inflację, skoncentrowali się na doborze spółek, którym łatwiej jest przerzucić wzrost cen na swoich klientów.

Silne spółki radzą sobie w warunkach inflacji

Michał Rabiega wicedyrektor departamentu zarządzania aktywami, PKO TFI

PKO Akcji Dywidendowych Globalny w maju przyniósł 3,1 proc. zysku i był to najwyższy wynik w grupie funduszy akcji globalnych rynków rozwiniętych. Fundusz ten inwestuje w spółki europejskie o zdrowych bilansach, które radzą sobie relatywnie lepiej w świecie zacieśniania polityki pieniężnej. Są to firmy charakteryzujące się stabilnymi wynikami finansowymi, którymi dzielą się z akcjonariuszami w formie dywidend. W portfelu subfunduszu znajdują się głównie liderzy swoich sektorów i/lub rynków. Około 20 proc. portfela stanowią spółki przemysłowe, od największych koncernów motoryzacyjnych po wiodących producentów dóbr inwestycyjnych. Kolejne 20 proc. to spółki z sektora finansowego, które w maju odrobiły całość spadków z kwietnia. Następnymi najmocniej reprezentowanymi sektorami w portfelu funduszu są energetyka, ochrona zdrowia oraz sektor telekomunikacyjny. Przypominamy, aby przy decyzjach inwestycyjnych nie kierować się wyłącznie historyczną stopą zwrotu i pamiętać o złotych zasadach inwestowania, takich jak dywersyfikacja, systematyczność i odpowiedni horyzont.

Rentowności mogą jeszcze rosnąć

Mateusz Roda zarządzający, Skarbiec TFI Skarbiec

Konserwatywny (1,32 proc. w maju) inwestuje w szczególności w polskie obligacje skarbowe oraz gwarantowane przez Skarb Państwa. Większa część portfela składa się z obligacji o zmiennej stopie procentowej i jest wzbogacona papierami stałokuponowymi w skali zależnej od ich atrakcyjności i warunków rynkowych. Maj był potwierdzeniem dotychczasowych tendencji w gospodarce realnej. Rosnąca inflacja i ponownie solidne dane z rynku pracy oraz sprzedaży detalicznej za kwiecień przemawiają za dalszymi podwyżkami stóp procentowych. Rynek wycenia docelowy poziom stopy referencyjnej na 7,5 proc. Obligacje zmiennokuponowe po trzech miesiącach przeceny wróciły do łask inwestorów, a te o średnim i dłuższym terminie zapadalności zdrożały o blisko 1 proc., stanowiąc główne źródło wyniku subfunduszu w maju. W środę zobaczymy, jak na ostatnie dane zareaguje RPP. Zakładając w najbliższych miesiącach kontynuację podwyżek zgodnie z oczekiwaniami rynku, widzę potencjał do zwyżek rentowności obligacji krótkoterminowych.

Duża okazja na rynku długu skarbowego

Krzysztof Mazurek prezes, Rockbridge TFI Rockbridge

Obligacji 2 (1,4 proc. w maju) znacząco zwiększył ekspozycję na długoterminowe polskie obligacje skarbowe. Polityka monetarna jest już restrykcyjna i oczekujemy znaczącego spowolnienia gospodarczego. Pierwszymi sygnałami tego są spadek PMI poniżej 50 pkt i znaczące schłodzenie rynku nieruchomości. Dodatkowo rentowności długich obligacji wyceniają ryzyko związane z wojną na Ukrainie, co widać po rekordowo wysokiej premii w stosunku do obligacji niemieckich. Ostatni raz na takich poziomach byliśmy w roku 2001, czyli przed wejściem Polski do UE. To może być okazja inwestycyjna porównywalna z momentem po upadku banku Lehman Brothers. Warto zauważyć, że przy rentowności 7 proc. procent składany powoduje, że w dziesięć lat niemalże podwoimy kapitał. Chcemy aktualnie mieć bardzo płynny fundusz, który inwestuje tylko na krajowym rynku długu skarbowego bez żadnego komponentu korporacyjnego, by ryzyko kredytowe było zerowe. Taka strategia daje szansę na osiągnięcie tak ambitnych dla rynku długu skarbowego stóp zwrotu.