PGNiG od wielu lat najwięcej pieniędzy przeznacza na poszukiwania oraz wydobycie ropy i gazu. Od kilku lat kluczowe inwestycje w tym biznesie prowadzi w Polsce i Norwegii.

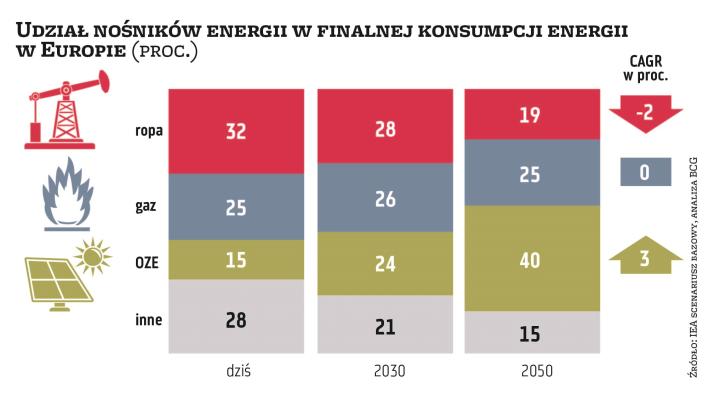

Jednym z najważniejszych strategicznych celów grupy PKN Orlen na najbliższe lata jest budowa silnego koncernu multienergetycznego odpornego na wahania koniunktury rynkowej i skutecznie konkurującego z globalnymi graczami. Dzięki temu również polska gospodarka ma być lepiej przygotowana do szeroko rozumianej transformacji energetycznej, zwłaszcza że jej przeprowadzenie może być znacznie większym wyzwaniem niż w przypadku innych krajów europejskich. To następstwo oparcia naszego systemu energetycznego na węglu. Na całym świecie, a zwłaszcza w UE, rośnie presja na ograniczanie zużycia paliw kopalnych, aby w ten sposób zmniejszyć ich negatywne oddziaływanie na środowisko. Z drugiej strony energia elektryczna staje się głównym nośnikiem energii, a to wymaga ogromnych inwestycji w źródła niskoemisyjne (np. oparte na gazie ziemnym) i zeroemisyjne (odnawialne). Takich inwestycji coraz częściej domagają się zresztą nie tylko poszczególne państwa i organizacje, ale też klienci.

Zakończenie realizacji pod koniec ubiegłego roku sztandarowego programu inwestycyjnego EFRA w gdańskiej rafinerii przyczyniło się do istotnego zwiększenia marż uzyskiwanych przez Lotos na przerobie ropy.

W Polsce kluczową rolę w dekarbonizacji i transformacji energetycznej będzie odgrywać grupa PKN Orlen. Aby realizować te cele, musi dużo więcej pieniędzy niż obecnie przeznaczać na projekty rozwojowe, mocno zwiększać kompetencje – również w nowych obszarach działalności – oraz wypracowywać coraz lepsze wyniki finansowe. Skokowy wzrost w każdym z tych obszarów zapewniają tylko akwizycje i PKN Orlen konsekwentnie je realizuje. W kwietniu sfinalizował przejęcie Energi, a w lipcu otrzymał warunkową zgodę Komisji Europejskiej na zakup kontrolnego pakietu akcji Lotosu oraz podpisał ze Skarbem Państwa list intencyjny w sprawie akwizycji PGNiG.

Tańsze zakupy ropy

Mimo że do sfinalizowania przejęcia Lotosu konieczne jest spełnienie środków zaradczych w obszarach obejmujących produkcję, sprzedaż, logistykę paliw i asfaltów oraz działalność hurtową i detaliczną, to transakcja gwarantuje dalszy rozwój połączonych firm. Przede wszystkim znacząco wzmocni pozycję koncernu w negocjacjach cenowych m.in. z dostawcami ropy. Ponadto ułatwi nawiązanie współpracy z nowymi partnerami. Dzięki fuzji wzrosną możliwości skutecznego reagowania na zmiany zachodzące na globalnym rynku energii, zaostrzającą się konkurencję i coraz bardziej restrykcyjne regulacje środowiskowe. Powstanie silnego podmiotu oznacza też możliwość zwiększenia nakładów na realizację dużych, wymagających i wielomiliardowych projektów inwestycyjnych, takich jak chociażby planowana budowa morskiej farmy wiatrowej na Bałtyku.