Za nami kolejny bardzo dobry miesiąc w wykonaniu zarządzających portfelami funduszy, które publikujemy co miesiąc w „Parkiecie". Bardziej defensywne składy przyniosły przynajmniej 1,3 proc. zysku. Najbardziej ofensywny z kolei aż 5,6 proc. Średnia z szóstki portfeli w sierpniu to solidne 3,16 proc. Jest to zatem kolejny z rzędu miesiąc stabilnych i wysokich zwrotów z funduszy.

W stronę akcji

Podobnie jak dotychczas znów najmocniej do łącznego wyniku dołożyły się fundusze akcji rynków rozwiniętych, przynosząc średnio 2,3 proc. zysku. Zarobiła zdecydowana większość funduszy wytypowanych przez szóstkę ekspertów. Słabiej zachowały się fundusze surowców, jednak tego rodzaju strategie zajmują tylko kilka pkt proc. w portfelu funduszy „Parkietu". Co jednak ciekawe, wraz z końcem sierpnia niektórzy zdecydowali się na większą alokację w surowce, a dokładnie złoto. Łączny udział takich funduszy wzrósł o niecałe 2 pkt proc. Drugą i ostatnią kategorią funduszy, których przybyło w porównaniu z sierpniem, są akcje rynków rozwiniętych. W tym przypadku mowa jest o zwyżce o zaledwie 0,9 pkt proc., jednak łączny udział funduszy rynków zagranicznych w portfelu „Parkietu" sięga już niemal 40 proc. Do tego na bardziej ryzykowną część portfela składają się fundusze akcji polskich oraz rynków wschodzących. W obu przypadkach nastąpił wraz z nowym miesiącem lekki spadek udziału. Lekko skurczyła się też pozycja funduszy akcji rynków wschodzących z Azji.

Ryzyko popłaciło

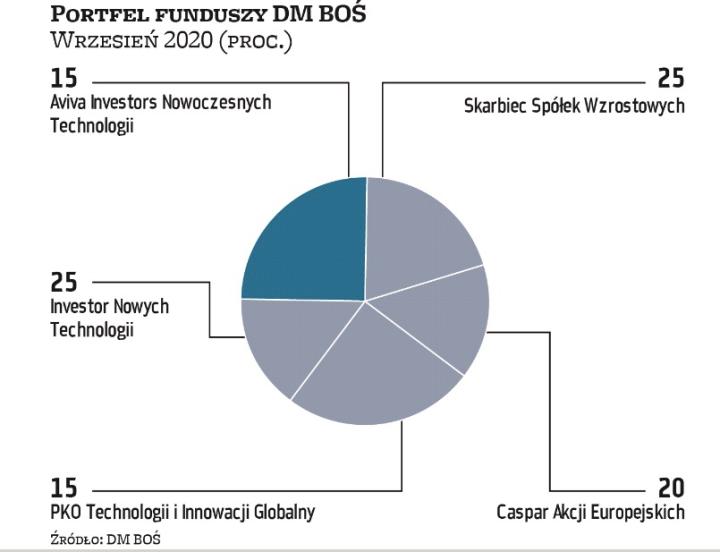

Obecna edycja portfela funduszy trwa od października ubiegłego roku, a więc rozpoczyna się 12. miesiąc inwestowania z szóstką ekspertów. Najlepszy wynik w tym okresie jak dotąd uzyskał Michał Pietrzyca z DM BOŚ i jest to ponad 39 proc. Pietrzyca nie zwykł w ostatnich miesiącach zmieniać struktury portfela (co nie oznacza oczywiście braku konieczności dostosowania portfela) i nie robi tego także teraz. Jak mówi, sierpień przyniósł nam zmianę reguł gry na rynku. – Przemodelowana strategia monetarna amerykańskiego banku centralnego włączyła na rynku kolejny bieg i dała bazę do szybszego, pozytywnego tempa zmian w gospodarce. To musi boleć konserwatywnie obstawiających inwestorów, ale tylko agresywne wyzwolenie inflacji może dać bodziec dla globalnej gospodarki i m.in. uzdrowić rynek pracy – przekonuje analityk DM BOŚ. – Sądzę, że covidowe czasy będą przez jakiś czas normą, zgodnie z którą nie będzie trwałych przeszkód w rozwoju wielu gałęzi gospodarki. Szczepionka z pewnością wzmocni świat, a ultraluźna polityka monetarna banków centralnych i dłuższe, akomodacyjne wspieranie wielu firm czy branż przez Fed będzie dawać dodatkowe wsparcie dla wychodzących z recesji gospodarek – przewiduje Pietrzyca.

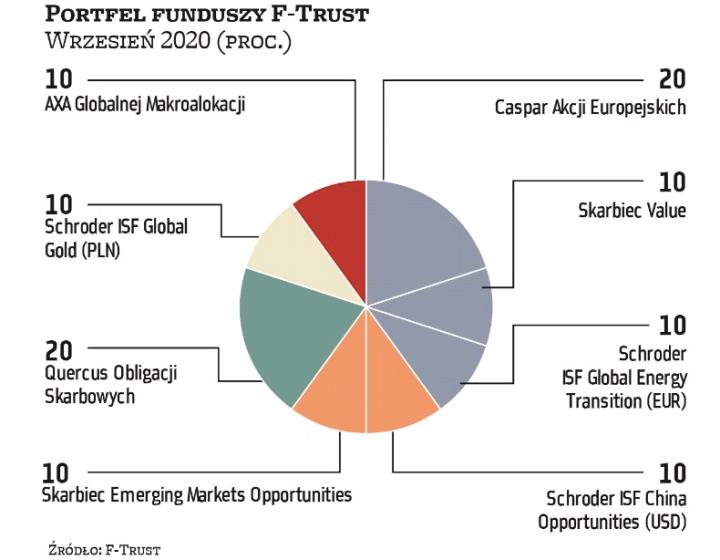

Pytania do... Jędrzeja Janiaka, analityka F-Trust

Czwartkowa sesja na Wall Street przyniosła silne spadki tamtejszych indeksów. Wielu inwestorów jednak spodziewało się korekty. Dlaczego?

Rzeczywiście, rynek wręcz oczekiwał korekty i część wskaźników sygnalizowała, że może do niej dojść z obecnych poziomów indeksów. Z drugiej strony większość wskaźników, które analizowaliśmy, z wyjątkiem tych opartych na opcjach, sygnalizujących mocne wykupienie rynku, było neutralnych. Mamy więc do czynienia z korektą, która może być bardzo krótka, nawet jednodniowa. Nie zdziwiłbym się nawet, gdyby następna sesja przyniosła silne odreagowanie. Jak wspomnieliśmy, wiele osób na tę korektę czekało, a więc teraz inwestorzy będą się prześcigać, by dokonać kolejnych zakupów. Powód jest prosty – nie za bardzo mamy alternatywę dla akcji.