Za nami kolejny bardzo udany miesiąc na rynkach, w którym najwięcej zarobić można było dzięki akcjom. Wciąż błyszczały technologiczne spółki ze Stanów Zjednoczonych. Coraz lepiej zachowują się jednak rynki wschodzące i to właśnie ich dotyczą zmiany w strategii analityków, których portfele funduszy publikujemy co miesiąc.

W lipcu zarobili wszyscy

W lipcu każdy z portfeli solidnie zyskał na wartości. Najlepsze wyniki zbliżyły się do 6 proc. Z kolei od początku tej edycji portfela funduszy najlepszy wynik to już blisko 32 proc., a stoi za nim Michał Pietrzyca z DM BOŚ.

W lipcu najlepsze wyniki z funduszy wskazanych przez ekspertów przyniosły fundusze złota. Stopy zwrotu sięgały tu aż 18 proc. Dwucyfrowe wyniki osiągnęły również fundusze akcji spółek z rynków rozwiniętych.

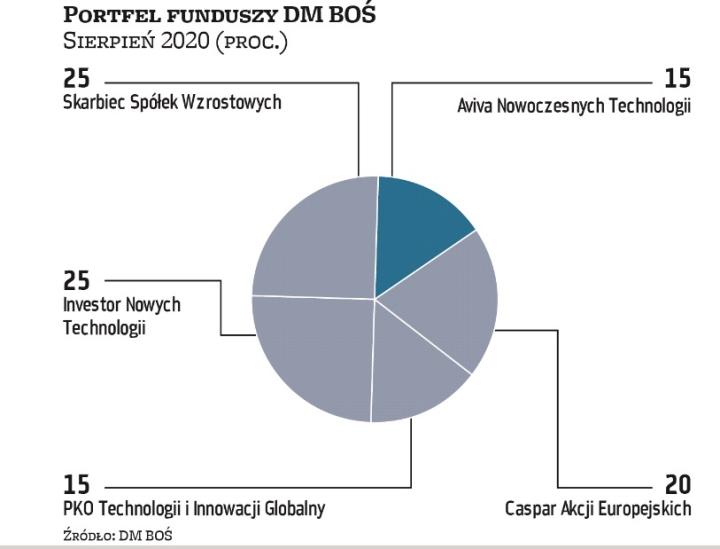

Na największe zmiany w strukturze portfela na sierpień zdecydował się Kamil Cisowski z Xeliona. Reagując na przecenę dolara, przesunął kapitał w stronę rynków wschodzących. Mogłoby to oznaczać bardziej trwałą zmianę dotychczasowych trendów na rynkach kapitałowych. Pietrzyca z kolei, mocno nastawiony na spółki technologiczne, wybiera grę na dotychczasowych warunkach i nie zmienia struktury funduszy (co nie oznacza braku przesunięć kapitału). – Niemniej dla nowych inwestorów obecny punkt wejścia na rynek jest kłopotliwy, gdyż trzeba liczyć się z podwyższoną, dwucyfrową zmiennością – przyznaje analityk DM BOŚ.

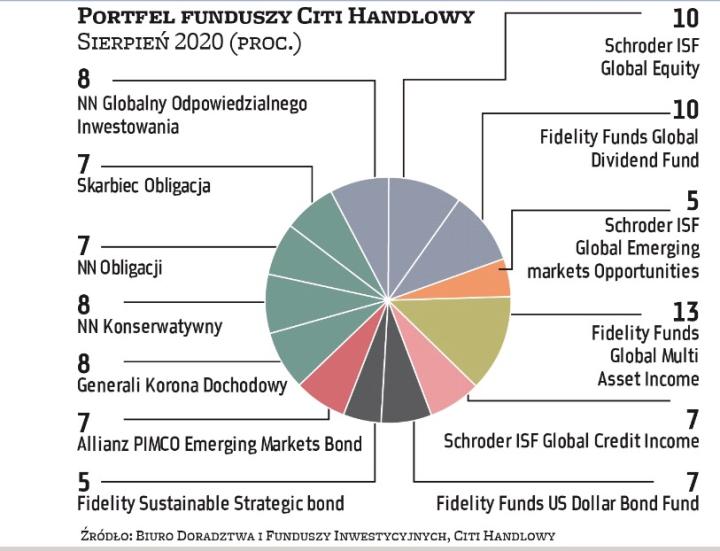

W portfelach Lukasa Cinikasa z BM BNP Paribas oraz zespołu Citi Handlowego doszło do niewielkich przetasowań wewnątrz portfeli. Cinikas liczy m.in. na pozytywny rozwój sytuacji na krajowej giełdzie. W opinii Cisowskiego obecne wyceny na GPW nie są atrakcyjne.