Pozostanie z akcjami na czerwiec kilka tygodni temu niektórym mogło się wydawać ryzykowne. Dla części analityków, których przykładowe portfele funduszy publikujemy co miesiąc na łamach „Parkietu", zaskakujące były już zwyżki akcji w maju i dlatego liczyli się z korektą przynajmniej w czerwcu. Indeksy akcji wciąż pięły się jednak w górę. Wciąż też bardzo dobrze wypadały spółki technologiczne.

Czerwiec był także niezłym okresem na rynku obligacji oraz surowców, a większość funduszy zakończyła poprzedni miesiąc z zyskiem. Najbardziej opłacało się jednak utrzymać kapitał w akcjach.

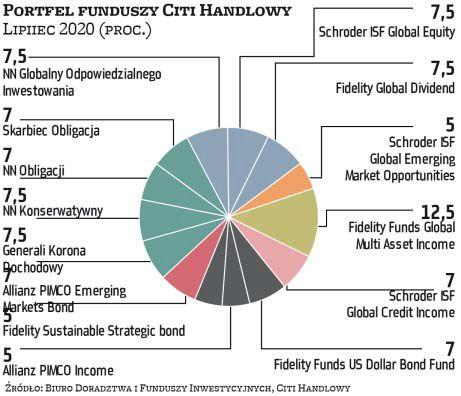

Więcej do akcji

Głosy o zbliżającej się korekcie pojawiają się również tym razem. Za nami bowiem ponad trzy miesiące dynamicznych zwyżek. Na wielu indeksach prawie nie ma już śladu marcowej przeceny mimo niepewności co do rozwoju epidemii. Z drugiej strony eksperci zwracają uwagę, że część inwestorów zacznie przenosić kapitał z rynku obligacji, który w zestawieniu z potencjałem rynku akcji wypada coraz bardziej blado. Do tego do rynku akcji mogą zechcieć dołączyć ci inwestorzy, którzy dotąd podchodzili dość ostrożnie do zakupów tego typu aktywów.

Stąd w portfelu funduszy „Parkietu" na lipiec aż o niemal 10 pkt proc. rośnie udział funduszy akcji rynków rozwiniętych. Obecnie przekraczają one 40 proc. łącznych aktywów. Zwiększenie pozycji w tego typu funduszach odbyło się kosztem funduszy obligacji. Praktycznie każda grupa dłużna odnotowała spadek. Największy w porównaniu z czerwcem nastąpił w przypadku funduszy obligacji rynków rozwiniętych. W lipcu w takich funduszach analitycy proponują utrzymywać niecałe 15 proc. kapitału w porównaniu z blisko 22 proc. przed miesiącem. W przypadku pozostałych grup funduszy dłużnych spadek nie przekroczył 1,2 pkt proc. Ubyło też nieco środków w funduszach absolutnej stopy zwrotu. W przypadku funduszy akcji polskich zaangażowanie nie zmieniło się w porównaniu z czerwcem i wynosi 7,5 proc. Poza akcjami rynków rozwiniętych zyskały jeszcze dwie kategorie funduszy: surowców oraz akcji azjatyckich rynków wschodzących.