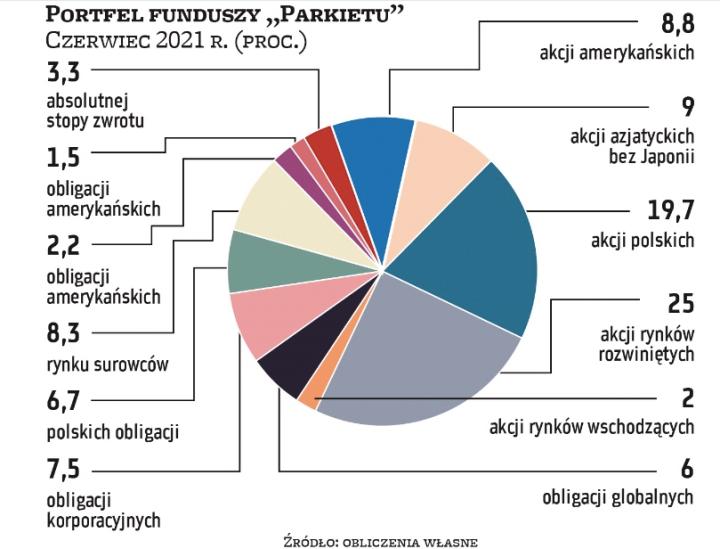

W Stanach Zjednoczonych i w Europie widoczny jest wyraźny optymizm związany z dynamicznie postępującymi programami szczepień przeciwko Covid-19. Niezmiennie spodziewamy się mocnego odbicia wzrostu gospodarczego w roku bieżącym i jego kontynuacji w przyszłym. Takie otoczenie powinno faworyzować większość rynków akcji na świecie, a w szczególności te sektory, które są wyraźnymi beneficjentami przyspieszenia globalnego wzrostu gospodarczego i postpandemicznego otwierania się poszczególnych branż. Rynek instrumentów udziałowych, ale również i dłużnych, jest obecnie w stanie oczekiwania na prawdopodobny harmonogram ograniczania programu skupu aktywów przede wszystkim w USA, ale też na innych rynkach. Z drugiej jednak strony ze względu na relatywnie słaby rynek pracy w USA nie należy oczekiwać podjęcia rychłej decyzji o podwyżce stóp procentowych za oceanem. W naszym portfelu funduszy w związku z oczekiwaniem dobrego zachowania się krajowego rynku akcji dokonujemy sprzedaży jednostek funduszu dłużnego Fidelity Funds Sustainable Strategic Bond, a w jego miejsce dokonujemy nabycia funduszu inwestującego przede wszystkim na krajowym rynku akcji – Allianz Selektywny. PAAN

Pytania do... Zbigniewa Obary menedżera ds. analiz, Biuro Maklerskie Alior Banku

Głównym tematem ostatnich tygodni w Polsce i na świecie jest inflacja, która teoretycznie powinna zniechęcać do obligacji. Czy to może wzmocnić korektę tych aktywów?

Tak, jak najbardziej, choć należy tutaj rozróżnić różne rodzaje obligacji. Generalnie najwięcej w okresach wzrostu inflacji tracą realnie posiadacze obligacji długoterminowych stałokuponowych, których najwięcej wyemitowały oczywiście cieszące się największą wiarygodnością kredytową – rządy. W przypadku obligacji korporacyjnych – średni termin zapadalności jest znacznie krótszy, zwłaszcza w Polsce, więc wpływ wzrostu oczekiwań inflacyjnych na cenę jest znacznie mniejszy, podobnie jak w przypadku obligacji zmiennokuponowych (to również domena polskiego rynku obligacji, na którym proporcjonalnie jest ich znacznie więcej niż na rynkach rozwiniętych), przy których teoretycznie w okresie wzrostu inflacji rosnąć powinny odsetki w sytuacji adekwatnego do sytuacji podwyższania stóp procentowych przez bank centralny. Z tym ostatnim warunkiem jest jednak jedno „ale", mianowicie zarówno NBP, jak i zachodnie banki centralne odżegnują się od normalizacji polityki pieniężnej i podwyżek stop procentowych pomimo rekordowych od co najmniej dekady „wyskoków" inflacyjnych, w związku z czym na razie także w przypadku obligacji zmiennokuponowych – nie mylić z inflacyjnymi – ochrona przed inflacją jest żadna.

Czy można spodziewać się odpływów z funduszy dłużnych w Polsce?

Odpływów netto z funduszy dłużnych na polskim rynku się nie spodziewam, raczej zmiany struktury alokacji w obrębie różnych grup funduszy dłużnych. Z pewnością coraz mniej inwestorów skłonnych będzie trzymać środki w czystych funduszach polskich obligacji skarbowych długoterminowych, ale do funduszy obligacji krótkoterminowych, z niskim poziomem duration, tj. ryzyka stopy procentowej, ze względu na niską zmienność wycen nawet przy tylko symbolicznie dodatnich stopach zwrotu za ostatnie 6–12 mies. (krótkoterminowy, płynnościowy charakter inwestycji) nadal płynąć będą pieniądze. Uważam, że także wysoce zdywersyfikowane rozwiązania globalne, w tym fundusze stosujące elementy strategii absolute return, potrafiące zarabiać na najpłynniejszych częściach rynku obligacji także w okresach wzrostu rentowności, nadal pozyskiwać będą środki. Najlepszy procentowo bilans sprzedaży netto w stosunku do już zgromadzonych aktywów czeka natomiast fundusze akcji, napędzane większą edukacją inwestorów, niższymi opłatami oraz coraz wyższymi historycznymi stopami zwrotu.

Ostatnie dwa miesiące były świetne dla złota, jednak oczekiwania inwestorów przy takiej inflacji jak dziś były raczej wyższe?

Z pewnością inwestorzy działający na zasadzie „kup i traf" mogli być w okresie od III kwartału 2020 do I kwartału 2021 r. rozczarowani zachowaniem cen kruszcu, ale taka strategia jest mało odpowiednia. Surowce, czy też aktywa wyeksponowane na akcje spółek surowcowych, nigdy nie powinny stanowić większości portfela inwestycyjnego. Historia pokazuje, że do tej pory nie było to mądre ani pod względem stopy zwrotu, ani zmienności. W usłudze doradztwa inwestycyjnego Alior Banku kilkuprocentową ekspozycję na złoto czy też akcje spółek producentów kruszcu rekomendujemy od dłuższego czasu klientom w strategiach z dużym udziałem akcji jako pozycję mającą za zadanie przede wszystkim zmniejszyć całościową zmienność portfela, bez kompromisu w postaci niższej oczekiwanej stopy zwrotu. Pomimo że akurat ceny złota w ostatnich miesiącach zachowywały się słabiej od większości surowców, nie mówiąc o rynku akcji, to przypadało to na okres lepszego zachowania rynków akcji, czyli głównego kontrybutora do wyników zdywersyfikowanych globalnie strategii.

Bardzo wiele jednak wskazuje, że i dla złota nadchodzi lepszy czas, gdyż na całym świecie wzmaga się instytucjonalna walka z konkurencyjnym „cyfrowym" złotem, czyli kryptowalutami. Banki centralne krajów mających największe rezerwy kruszcu w związku z odbudową globalnej gospodarki i wzrostami przychodów budżetowych nie muszą się ich pozbywać, a już niebawem dojdzie bardzo istotny nowy czynnik – regulacyjny. Syntetyczne produkty inwestycyjne oparte na złocie będą musiały mieć pełniejsze pokrycie w fizycznym kruszcu niż do tej pory.

Rynki wschodzące, w tym Polska, mają za sobą bardzo udany miesiąc przy przeciętnej formie indeksów amerykańskich. Jak długo taki układ sił może się pana zdaniem utrzymać?

Taka sytuacja może się utrzymywać bardzo długo, gdyż generalnie rynek akcji w USA doszedł już w pewnym sensie do ściany, tj. od strony popytowej ogromne zapomogi i dotacje w związku z pandemią zostały już rozdysponowane i nie należy oczekiwać ich ponowienia czy – bardziej precyzyjnie – utrzymania ich dotychczasowych dynamik. Jednocześnie stanowiące o sile amerykańskich indeksów wielkie spółki spod akronimu FAAMG stały się już tak duże, że dynamika ich wyników finansowych na pewno osłabnie, nie mówiąc już o coraz większych zakusach w różnych częściach świata na ich większe opodatkowanie i regulowanie. Rynki wschodzące jako całość, ale także polska giełda, to w dużej mierze tradycyjne branże, takie jak banki, finanse, surowce, przemysł, w związku z czym są to branże procykliczne, w których oczyszczone ze zdarzeń jednorazowych wyniki finansowe, zwłaszcza w bieżącym roku, powinny wykazywać wysokie dodatnie dynamiki i których wyceny w relacji zarówno do bieżących, jak i prognozowanych zysków są niższe niż amerykańskich, a trend wzrostu odsetka oszczędności gospodarstw domowych ulokowanych w akcje startuje ze znacznie niższego pułapu niż w USA. PAAN