Grudzień był kolejnym słabszym miesiącem na rynku obligacji skarbowych, jednak miało to niewielki wpływ na wyniki portfeli funduszy szóstki ekspertów, które publikujemy co miesiąc na łamach „Parkietu". Od dłuższego czasu dominującą pozycję mają w nich akcje, które w większości zanotowały udaną końcówkę roku. Stąd średni portfeli wynik w ostatnim miesiącu zeszłego roku sięgnął 0,77 proc.

Rentowności polskich obligacji skarbowych robią się jednak na tyle atrakcyjne, że dla inwestorów z długoterminowym podejściem mogą stawać się już łakomym kąskiem. W piątek oprocentowanie papierów pięcio- oraz dziesięcioletnich oscylowało wokół 4 proc. Z jednej strony presja inflacji jest ogromna, a kolejne podwyżki stóp procentowych w Polsce przesądzone, ale z drugiej pewne sygnały ostrzegawcze wysyła już gospodarka. Spowolnienie wzrostu gospodarczego mogłoby popsuć nastroje na rynkach akcji i powinno być wsparciem dla bardziej defensywnych aktywów.

Zdaniem Łukasza Przeradzkiego, dyrektora biura doradztwa inwestycyjnego BM Santandera w Polsce, jesteśmy już w zaawansowanej fazie zacieśnienia monetarnego i po podwyższeniu przez NBP prognoz średniorocznej inflacji w roku 2022 do 7,6 proc., z 5,8 proc. prognozowanych jeszcze w listopadzie, przestrzeń do negatywnych zaskoczeń w tym obszarze już się istotnie wyczerpuje. – Po bardzo słabym roku ubiegłym dla krajowych instrumentów dłużnych daje to potencjał do stabilizacji w najbliższych miesiącach – przewiduje.

W porównaniu z grudniem, na styczeń w strukturze dwóch portfeli funduszy zaszły zmiany. W efekcie średni udział funduszy polskich obligacji skarbowych wzrósł o 4,2 pkt proc., do 14,3 proc. Pozycja funduszy dłużnych wzrosła przede wszystkim kosztem akcji rynków rozwiniętych (-2,5 pkt proc.), które w styczniu będą odpowiadać za nieco ponad ćwierć aktywów portfela funduszy „Parkietu".

Stopa zwrotu w grudniu: 0,91 proc. Wynik łączny: 3,41 proc.

Zbigniew Obara, menedżer ds. analiz, BM Alior Banku

Nie zmieniam składu portfela. Pomimo coraz wyższych rentowności obligacji w naszej części Europy, to akcje pozostają główną klasą aktywów, która ma nieść wzrost wartości portfela. W krajach anglosaskich oraz Europy kontynentalnej mamy do czynienia z wysokim nawisem oszczędności. Dotyczy to gospodarstw domowych i przedsiębiorstw. Natomiast rentowności na najważniejszych z punktu widzenia globalnych przepływów kapitału rynkach obligacji wzrosły ostatnio tylko nieznacznie. Uprzywilejowana pozycja międzynarodowych korporacji to kolejny argument za akcjami. Podobnie jak wielka wstrzemięźliwość czołowych banków centralnych, na czele z EBC, do odchodzenia od ujemnych stóp procentowych. Ponieważ globalne rynki akcji są w niezwykle zaawansowanych trendach wzrostowych, a gospodarczo jesteśmy na świecie po szczycie cyklu odbudowy zapaści pocovidowej z 2020 r., należy się liczyć z rosnącym ryzykiem przesilenia indeksów giełdowych. Ale na doważenie w portfelu obligacji kosztem akcji przyjdzie jeszcze czas. PAAN

Stopa zwrotu w grudniu: 1,36 proc. Wynik łączny: 5,08 proc.

Lukas Cinikas analityk, BM BNP Paribas

Alokacyjnie pozostajemy nadal lekko przeważeni w akcjach. Grudzień na globalnym rynku przyniósł odbicie po spadkach w II połowie listopada, jednak miało to miejsce w otoczeniu podwyższonej zmienności, a nastawienie inwestorów zmieniało się z dnia na dzień. W 2022 r. spodziewamy się utrzymania podwyższonej zmienności m.in. z uwagi na rozpoczęcie podwyżek stóp procentowych w USA oraz kontynuacji zacieśniania polityki monetarnej przez inne banki centralne (w tym przez NBP), wyższy poziom inflacji oraz stabilizację tempa wzrostu gospodarczego. Niemniej oczekujemy kontynuacji trendu wzrostowego akcji, za czym stoi cały czas solidny poziom koniunktury gospodarczej, wolne rozwiązywanie problemów z globalnymi łańcuchami dostaw oraz brak alternatyw inwestycyjnych dla akcji w świecie ujemnych, realnych stóp procentowych. Na rynku długu nadal utrzymuje się presja związana z wzrostami rentowności obligacji skarbowych, co powinno implikować ostrożną alokację w kierunku instrumentów o niskim duration. PAAN

Stopa zwrotu w grudniu: 0,9 proc. Wynik łączny: 6,86 proc.

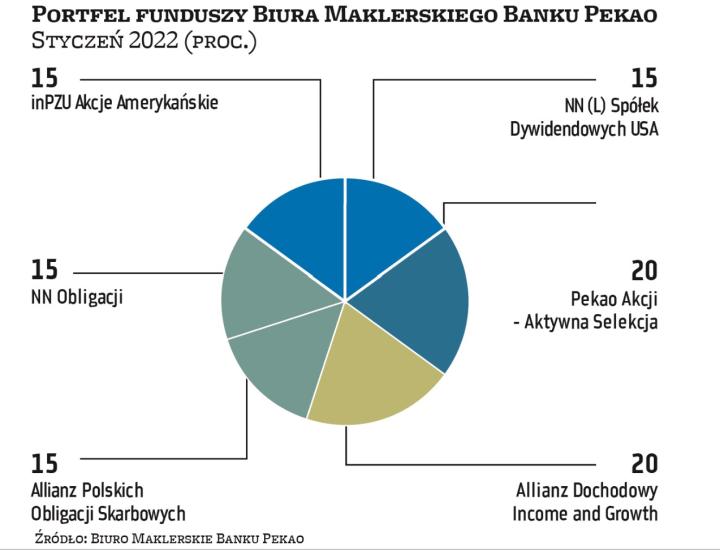

Maciej Borkowski kierownik zespołu doradztwa inwestycyjnego, Biuro Maklerskie Pekao

Pomimo bardzo dobrej końcówki roku 2021 na rynkach akcji dostrzegamy szereg ryzyk dla kondycji światowej gospodarki, będących skutkiem m.in. wysokiej inflacji oraz zacieśniania polityki monetarnej. Sądzimy, że czynniki te mogą znacznie osłabiać perspektywy zysków firm, co może znaleźć odzwierciedlenie w notowaniach akcji. Jednocześnie podwyżki stóp procentowych czynią dług znacznie bardziej atrakcyjnym, w szczególności długoterminowy dług skarbowy. Z tego względu uznajemy za korzystne stopniowe przesuwanie środków z akcji do papierów dłużnych, aczkolwiek nie całkowicie. Oczekuje się, że cykl podwyżek stóp procentowych będzie trwał jeszcze przez co najmniej kilka miesięcy, co wspiera notowania akcji polskich banków. Natomiast w zakresie inwestycji zagranicznych dopiero co ustanowione zostały nowe rekordy na giełdzie w USA. Z tych względów pozostawiamy 50 proc. portfela ulokowane właśnie na tych rynkach akcji. PAAN

Stopa zwrotu w grudniu: -1,3 proc. Wynik łączny: 6,32 proc.

Michał Stanek prezes, QValue

Nowy rok zaczął się bardzo optymistycznie na niemal wszystkich światowych giełdach. Inwestorzy nie zważają ani na liczne zagrożenia, ani niepokojące sygnały, a także na zmieniające się warunki. Epidemia koronawirusa ani myśli zwalniać tempa, spowolnienie gospodarcze jest już przesądzone. Bardzo dobre nastroje panują także na warszawskim parkiecie. Indeksy kontynuują rozpoczętą jeszcze w połowie grudnia falę wzrostową. WIG20 dotarł niemal bez przystanków do ważnego poziomu 2300 punktów i należy obserwować, jak sobie z nim poradzi. Z większą dynamiką idą w górę wskaźniki małych i średnich spółek, które pod koniec ubiegłego roku zachowywały się nieco gorzej. Tym, co w naszym przypadku powinno skłaniać do ostrożności, jest niesłabnąca fala zachorowań, nasilająca się inflacja, która może wkrótce mieć negatywne przełożenie na tempo wzrostu gospodarczego, a Rada Polityki Pieniężnej jest zmuszona do agresywnych działań, które także nie pozostaną bez wpływu na koniunkturę. PAAN

Stopa zwrotu w grudniu: 1,03 proc. Wynik łączny: 4,46 proc.

Zespół doradztwa mBank

Mimo że w ostatnich tygodniach dominują dobre nastroje na globalnych parkietach, w nowy rok wchodzimy z dość ostrożnym nastawieniem do akcji. Zwyżki indeksów w USA, fakt, że odpowiada za nie dość wąska grupa spółek, utrzymująca się niska zmienność i rysujące się na horyzoncie podwyżki stóp procentowych przez Fed skłaniają nas ku decyzji o zmniejszeniu alokacji w akcje na rzecz obligacji. To w żadnym wypadku nie oznacza, że scenariusz bazowy zakłada bessę lub załamanie rynku akcji. Uważamy po prostu, że czeka nas powrót do normalności i wyższa zmienność niż w wyjątkowym, minionym roku, kiedy to trend wzrostowy przerywany był korektami nieprzekraczającymi 5 proc. Momenty słabości rynku akcji planujemy wykorzystywać jako okazje do zakupów. Nasza decyzja wynika też z rosnącej atrakcyjności rynku długu. Podtrzymujemy, że trwająca wyprzedaż na polskich obligacjach skarbowych niesie sporą przestrzeń do odreagowania w najbliższych kwartałach. PAAN

Stopa zwrotu w grudniu: 1,75 proc. Wynik łączny: 11,2 proc.

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

Kluczowa dla budowy portfela w najbliższych okresach będzie strategia Fedu w odniesieniu do koniecznego zacieśnienia polityki pieniężnej za oceanem. Fed w bieżących warunkach będzie zmuszony do „balansowania nad przepaścią" pomiędzy koniecznością ograniczania inflacji a zagrożeniem wywołania spowolnienia gospodarczego, co powoduje, że w średnim terminie otoczenie dla rynku akcji będzie bardziej wymagające, niż to było w roku ubiegłym. W aktualnej edycji portfela po ostatnim zwiększeniu alokacji w akcje nie decydujemy się jednak na dokonywanie zmian. Początek nowego roku daje szansę na kontynuację pozytywnego odreagowania na rynkach akcji, a bardzo dobre dane z krajowego przemysłu oraz koniec okresu zwyczajowej, grudniowej realizacji zysków i strat wśród MiŚS powinien poprawić nastawienie inwestorów również i do polskiego, szerokiego rynku. Co więcej, wyraźnie podwyższona inflacja powoduje, że chęć kompensacji strat wynikających z utraty realnej wartości pieniądza nie daje na chwilę obecną rozsądnej, bieżącej alternatywy względem rynku akcji. PAAN