Kluczowe informacje z rynków:

USA / GOVERMENT SHUTDOWN: Wczorajsze wystąpienie Donalda Trumpa nie przyniosło propozycji kompromisu ws. znalezienia finansowania budowy muru i jednocześnie odblokowania finansowania dla administracji. Dzisiaj mamy 19 dzień tzw. goverment shutdown. Na wieczór zaplanowane jest kolejne spotkanie prezydenta z liderami Kongresu.

USA/ CHINY / NEGOCJACJE HANDLOWE: Donald Trump ponownie napisał wczoraj na TT, że rozmowy z Chinami „idą bardzo dobrze!". Nieoczekiwanie negocjacje zostały wydłużone o jeden dzień, co wygląda optymistycznie. Szczegóły rozmów są owiane tajemnicą, chociaż pojawiły się informacje, że Chiny są gotowe kupować więcej produktów z USA, zwłaszcza rolnych.

CHINY: Tamtejszy resort finansów nie wykluczył, że deficyt budżetowy w tym roku może być większy niż 2,6 proc. PKB odnotowane w 2018 r. Różnica może wynieść 0,2 p.p – 2,8 proc. To może wpisywać się w plany pobudzania tamtejszej gospodarki.

AUSTRALIA: Pozwolenia na budowę domów spadły w listopadzie aż o 9,1 proc. m/m (szacowano -0,3 proc. m/m), a w ujęciu rocznym zmiana wynosi -32,8 proc. r/r.

SZWECJA: Opublikowane dzisiaj rano zapiski z grudniowego posiedzenia Riksbanku, kiedy to zdecydowano się na podwyżkę stóp procentowych (ruch ten był jednak pewnym zaskoczeniem) potwierdziły, że kolejne ruchy są możliwe w 2019 r. Bank centralny będzie jednak uwzględniał trudną sytuację w globalnej gospodarce.

WIELKA BRYTANIA / BREXIT: Rozpoczęła się debata w Izbie Gmin nad wynegocjowanym w listopadzie przez rząd porozumieniem z UE, prawdopodobny termin głosowania nad projektem to wtorek, 15 stycznia. Przedstawiciel DUP powtórzył, że warunki tzw. backstopu dla Irlandii Północnej są na obecną chwilę nie do zaakceptowania. Wcześniej pojawiły się spekulacje, że premier May „miała zabiegać" o zmianę zdania przez DUP.

Opinia: Obserwowana wczoraj korekta wzrostowa dolara jest raczej za nami – w poprzednim wpisie sugerowałem, że ma ona bardziej techniczny charakter. W środę dolar ponownie traci, co tylko potwierdza, jaki jest dominujący trend. W kalendarzu publikacji mamy dzisiaj wieczorem publikację zapisków z ostatniego posiedzenia FED, chociaż wydaje się, że ostatnie „gołębie" wypowiedzi przedstawicieli Rezerwy (zwłaszcza Powella) mają większe znaczenie dla budowania konsensusu. W tym względzie większy wpływ na dolara mogą mieć dopiero piątkowe dane nt. grudniowej inflacji CPI i być może przed tą publikacją zobaczymy pewną redukcję krótkich pozycji w USD, które nie będą pewne wymowy tego odczytu (czy, aby do końca będzie tak, że dane będą rzeczywiście słabe, tzn. bazowa CPI poniżej 2,2 proc. r/r).

Na wykresie koszyka dolara BOSSA USD widać dominację trendu spadkowego. Teoretycznie mocne wsparcie to dopiero rejon 80,57 pkt., co jednak nie wyklucza wcześniej wystąpienia korekt podobnych do tej, jaka miała miejsce wczoraj. Czemu o tym wspominam? Bo paradoksalnie nie jest łatwo wskazać te waluty, które mogą mieć duże pole do umocnienia względem dolara. Dzisiaj rano widać, że w czołówce są waluty surowcowe (NZD, NOK, AUD, CAD), co może świadczyć o tym, że inwestorzy pozytywnie zapatrują się na perspektywy „odwilży" w relacjach handlowych pomiędzy Pekinem, a Waszyngtonem. Nieoczekiwane wydłużenie rozmów o kolejny dzień sugeruje, że powinniśmy otrzymać jakieś konkrety. Być może warto będzie powiązać ten wątek z zaplanowanym na 22-25 stycznia szczytem „globalnej śmietanki decydentów" w Davos, gdzie mogłoby dojść do spotkania na wyższym szczeblu. Już wczoraj rano wspominałem o tym, że spekuluje się o możliwości rozmów Trumpa z chińskim wiceprezydentem.

Idąc tropem chińskim należałoby też spodziewać się pozytywnego przełożenia na notowania EUR. Tu jednak na razie widać, że inwestorzy zdają się oczekiwać na publikowane jutro zapiski z grudniowego posiedzenia Europejskiego Banku Centralny, tak jakby obawiali się, że znajda się w nich nowe „gołębie" akcenty oddalające perspektywę ruchu na stopach procentowych w perspektywie najbliższego roku.

Z kolei w przypadku GBP widać, że debata w Izbie Gmin przyniosła tylko wzrost zmienności i krótkoterminowe ruchy bazujące na plotkach. Warto tu powtórzyć, że pozytywnym impulsem będą jakiekolwiek informacje sugerujące budowanie parlamentarnego konsensusu, co do odsunięcia w czasie procesu Brexitu. Pierwszym takim sygnałem byłoby kolejne odwleczenie głosowania nad porozumieniem, które wstępnie szacowane jest na 15 stycznia. Inaczej GBP może ciążyć na ustawieniach z innymi walutami w najbliższych dniach.

Wykres tygodniowy BOSSA USD

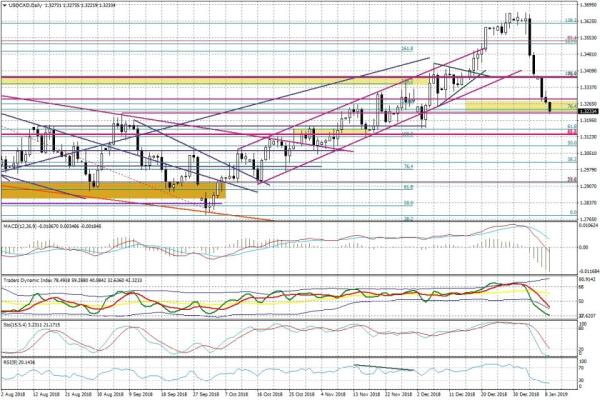

Dzisiaj w kalendarzu mamy decyzję Banku Kanady (godz. 16:00), wraz z publikacją kwartalnego raportu nt. polityki monetarnej (godz. 16:30), oraz rozpoczynającą się o godz. 17:15 konferencją Stephena Poloza. Wczoraj zwracałem jednak uwagę, że ryzyka nie muszą iść w stronę „jastrzębią", a raczej będzie odwrotnie. CAD jest już po ruchu w górę w ostatnich dniach, który był wspierany przez drożejącą ropę, oraz lepszy odczyt indeksu Ivey PMI w poniedziałek. Technicznie na USDCAD rejon 1,3225-1,3285 to obszar z którego może zostać wyprowadzone odreagowanie. Obecnie jesteśmy przy jego dolnej bandzie. CAD może być dodatkowo wspierany przez oczekiwania na informacje nt. rozmów handlowych USA-Chiny, co może zmniejszać zasięg ewentualnej korekty spadkowej.

Wykres dzienny USDCAD

Na dziennym układzie EURUSD pozytywne jest to, że notowania utrzymują się ponad wewnętrzną linią trendu wzrostowego (kolor granatowy, rejon 1,1435). Nie zmienia to jednak faktu, że na razie rynek nie ma zbytnio siły wyjść ponad okolice 1,1485-1,1500.

Wykres dzienny EURUSD

Z kolei w przypadku GBPUSD oddalamy się od obszaru oporu, który można zlokalizować przy 1,2770-1,2800. Rośnie prawdopodobieństwo zejścia w strefę wokół 1,2660.

Wykres dzienny GBPUSD

Sporządził: Marek Rogalski – główny analityk walutowy DM BOŚ