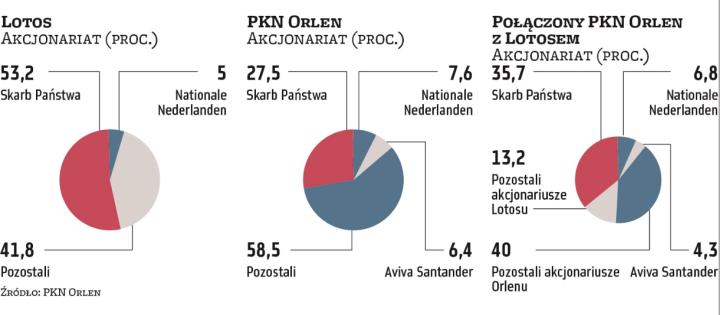

Lotos w zwołanym na 20 lipca walnym zgromadzaniu, które ma zatwierdzić jego fuzję z Orlenem, przedstawił uzasadnienie dla projektu uchwały w tym zakresie. Określił w nim sześć grup efektów ekonomicznych, które ma przynieść połączenie. Chodzi m.in. o wzmocnienie możliwości inwestycyjnych połączonej spółki, poprawę zdolności negocjacyjnych z partnerami biznesowymi, zapewnienie niezakłóconego działania instalacji rafineryjnych w Gdańsku czy realizację szeregu synergii operacyjnych.

Niestety, poza ogólnymi stwierdzeniami Lotos nie przedstawił żadnych wyliczeń, które mógłyby wskazać nawet orientacyjną wartość oczekiwanych efektów. Spółka, do chwili zamknięcia tego numeru „Parkietu", nie odpowiedziała też na nasze pytania dotyczące m.in. braku w uzasadnieniu do uchwały konkretnych wyliczeń czy szacunków. Wydają się one wskazane, zwłaszcza przy tak kategorycznych stwierdzeniach jak to, że „potencjalne, przyszłe synergie towarzyszące połączeniu istotnie przewyższają koszty związane z realizacją środków zaradczych".

Synergie kosztowe

– Połączenie Lotosu z Orlenem powinno przede wszystkim zaowocować synergiami kosztowymi. Będą one związane głównie z likwidacją dublujących się operacji w zakresie usług obcych i logistyki oraz części funkcji wsparcia i zarządczych, które po połączeniu będą zbędne – mówi Kamil Kliszcz, analityk BM mBanku. Jego zdaniem pewne oszczędności mogą też pojawić się w realizowanych inwestycjach. Chodzi m.in. o optymalizację remontów instalacji rafineryjnych oraz zmniejszenie wartości utraconych korzyści. Zdecydowanie trudniej będzie o synergie przychodowe, co z kolei jest konsekwencją sprzedaży 30 proc. udziałów w gdańskiej rafinerii i biznesu hurtowego paliw Lotosu.

– Gdyby nie było konieczności zbywania tych aktywów, Orlen mógłby zwiększyć marże. Pojawienie się Saudi Aramco w zasadzie wyklucza osiągnięcie takich potencjalnych korzyści – twierdzi Kliszcz.

Czytaj więcej

Największa fuzja paliwowa w Polsce i regionie dobiega końca. Orlen przejmie Lotos za zgodą Komisji Europejskiej. Wątpliwości wobec tej transakcji j...

Zyskowne rafinerie

Według analityków, ile faktycznie wyniosą przyszłe synergie zależy od determinacji zarządu powstającego koncernu w ich osiąganiu. Historycznie spółki z istotnym udziałem Skarbu Państwa, po przeprowadzonej fuzji, rzadko osiągały zapowiadane synergie. W przypadku Orlenu i Lotosu są one o tyle istotne, że udziały w gdańskiej rafinerii są sprzedawane po stosunkowo niskiej cenie, bo za około 1 mld zł. – Powstałe w wyniku fuzji synergie powinny być na tyle duże, aby zrekompensowały zbyt niską cenę sprzedaży udziałów w rafinerii. W mojej ocenie mogą wynieść „małe" kilkaset milionów złotych rocznie – uważa Kliszcz.

W ocenie analityka BM mBanku parytet wymiany akcji zaproponowany przy fuzji Orlenu z Lotosem w długim terminie wydaje się mieścić w przedziale fair value (wartość godziwa). Inwestorzy kupują jednak akcje głównie w oparciu o krótko- i średnioterminową ocenę sytuacji rynkowej, a ta jest dziś dla Lotosu bardzo korzystna. – Obecnie rafinerie wyjątkowo dużo zarabiają i jeśli ktoś chciałby jakąś kupić na wolnym rynku, to musiałby zaproponować za nią atrakcyjną cenę, która uwzględnia panujące uwarunkowania. W przypadku Lotosu obecny parytet tego nie uwzględnia, dlatego powinien być bardziej korzystny dla akcjonariuszy tej spółki – mówi Kliszcz.