Po kilku tygodniach, a nawet miesiącach nerwów na rynkach, inwestorzy w maju byli już spragnieni oddechu. Pomimo rosnących obaw gospodarczych indeksy akcji odreagowały nieco tegoroczne spadki, a amerykański S&P 500 wybronił się przed techniczną bessą. Słabiej radziły sobie nadal spółki technologiczne. Doszło także do spadków rentowności obligacji skarbowych (wzrostu cen), choć oczywiście przed nami kolejne podwyżki stóp procentowych w Polsce, strefie euro oraz Stanach Zjednoczonych. Posiedzenie Rady Polityki Pieniężnej już w środę.

Defensywa pracuje

W takich warunkach lepiej zachowały się bardziej defensywne portfele funduszy. Przypomnijmy, że część funduszy obligacji po raz pierwszy od długiego czasu pokazała miesięczne dodatnie wyniki. Spośród sześciu portfeli funduszy najwyższą miesięczną stopę zwrotu wypracował skład funduszy proponowanych przez ekspertów BM BNP Paribas, składający się w 70 proc. z funduszy dłużnych. Dodajmy, że portfel BM BNP Paribas od początku tej edycji portfela funduszy (czerwiec będzie jej 15. miesiącem) jest najbliżej dodatniego wyniku. W maju przed utratą wartości kapitału zdołały uchronić jeszcze dwa portfele.

W stronę długu

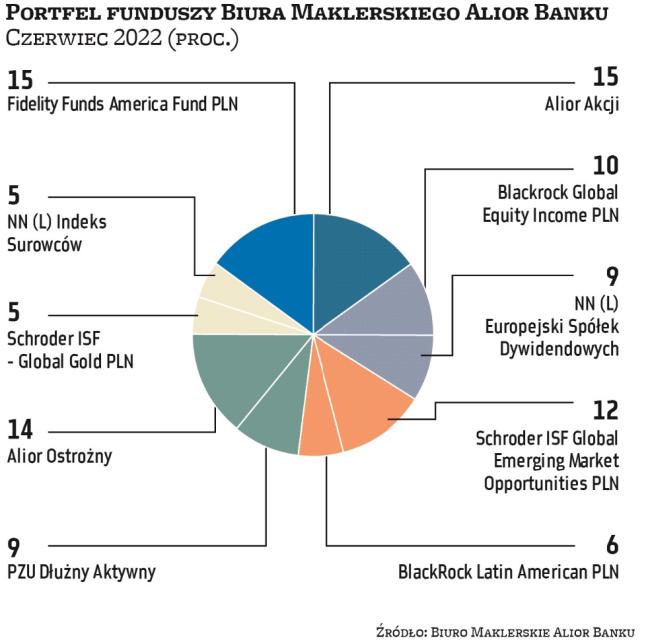

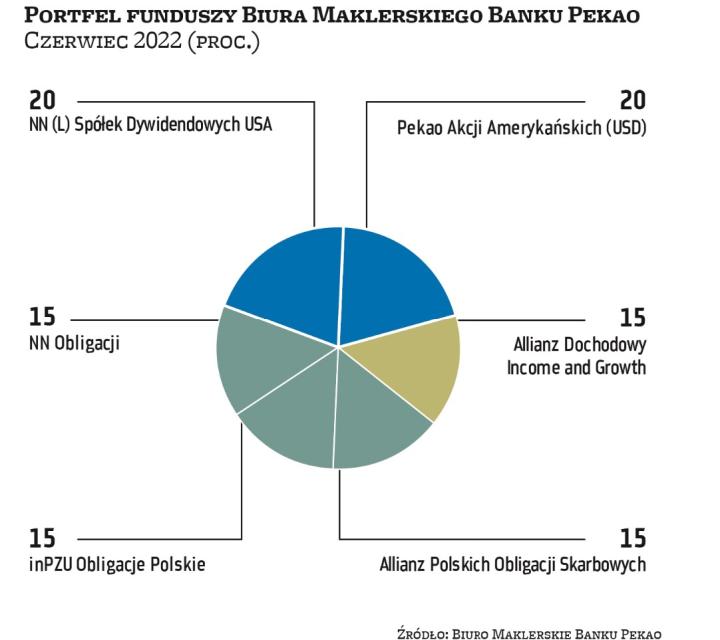

W ostatnich miesiącach na rynkach wydarzyło się bardzo dużo. Coraz poważniej wspomina się też o ryzyku recesji, jednak eksperci funduszy inwestycyjnych trzymają się swoich, bardzo odmiennych strategii. Z początkiem czerwca analitycy dokonali tylko kosmetycznych zmian w strukturach swoich portfeli. W składzie BM BNP Paribas pojawił się fundusz obligacji krótkoterminowych, ale pozycja obligacji pozostała bez zmian, zaś w portfelu BM Santandera w miejsce Franklin U.S. Opportunities wskoczył NN Globalny Spółek Dywidendowych. Do tego ekspert BM Pekao zrezygnował z jednego z funduszy akcji amerykańskich, powiększając inwestycje w polskie obligacje.

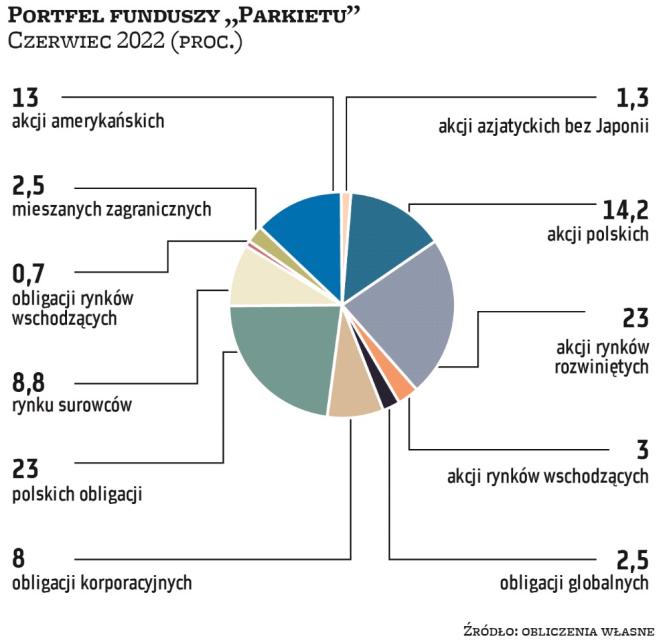

W skutek tych roszad w portfelu funduszy „Parkietu" pozycja polskich obligacji zwiększyła się w porównaniu z majem o 2,5 pkt proc., do 23 proc. Jednocześnie o 1,7 pkt proc. wzrósł udział funduszy akcji rynków rozwiniętych. Odbyło się to kosztem funduszy akcji amerykańskich oraz nieznacznego spadku udziału funduszy mieszanych.

Co ciekawe, w czerwcu udział funduszy polskich obligacji oraz akcji rynków rozwiniętych sięga po 23 proc. Do tych drugich warto jednak doliczyć wspomniane akcje amerykańskie, co daje łącznie 36 proc. aktywów. Pozycja polskich akcji w porównaniu z majem nie zmienia się i sięga 14,2 proc. Podobnie jest w przypadku funduszy surowców, które w tym miesiącu nadal będą zajmować 8,8 proc. aktywów.

Wynik w maju: 0,08 proc. Łączna stopa zwrotu: -4,06 proc.

ZBIGNIEW OBARA, menedżer ds. analiz, BM Alior Banku

Gospodarki wielu państw na świecie wchodzą w tzw. inflacyjną fazę spowolnienia gospodarczego. O to, jak będzie ono głębokie i czy np. nie zakończy się recesją, toczy się obecnie gra. Nie przesądzając rozwoju wydarzeń, uważamy, że dziś w części obligacyjnej najlepiej jest zminimalizować ryzyko kredytowe oraz stopy procentowej (duration). Jeśli zaś chodzi o akcje – nie rezygnujemy ani nie zmniejszamy alokacji w tę klasę aktywów, a przy tym koncentrujemy się na rynkach z odpowiednią strukturą sektorową emitentów, tj. dużym udziałem spółek sektora finansowego, dóbr użyteczności publicznej, paliwowego i energetycznego. Te kryteria spełniają m.in. polski rynek akcji czy Ameryki Łacińskiej, do pewnego stopnia także rynki wschodzące ogółem.

W obszarze ekspozycji na mające nieco mniej atrakcyjną relację oczekiwanego zysku do ryzyka akcje spółek z rynków rozwiniętych preferujemy spółki value (nisko wycenianych, działających w bardziej tradycyjnych branżach) i quality (mających niskie zadłużenie i wysokie marże) przed spółkami wzrostowymi (growth). Te ostatnie wykazują większą wrażliwość na wzrost rynkowych stóp procentowych i trudniejszy dostęp do kapitału, a ich wyceny bazują niekiedy na odległych i w związku z tym niepewnych projekcjach finansowych. Tym samym portfel na czerwiec pozostaje bez zmian.

Wynik w maju: 1,39 proc. Łączna stopa zwrotu: -1,87 proc.

LUKAS CINIKAS analityk rynków finansowych, BM BNP Paribas

W portfelu utrzymujemy naszą dotychczasową alokację, niedoważając rozwiązania z ekspozycją na instrumenty udziałowe. W kwietniu i maju obserwowaliśmy wyraźną przecenę zarówno krajowego, jak i globalnych rynków akcji. Spowodowana była ona narastającymi obawami o spowalniające tempo wzrostu gospodarczego na świecie. Na rynki akcji negatywnie wpływają również oczekiwania na podwyżki stóp procentowych w USA i Europie.

Uważamy, że ostatnie odbicie WIG może być krótkotrwałe, a relatywna słabość krajowego rynku akcji względem rynków zagranicznych może być utrzymana w najbliższym czasie. Krajowe spółki mogą być pod większą presją (względem światowych podmiotów) kosztów i wyższych stóp procentowych w Polsce niż na świecie. Ponadto rosnące rentowności obligacji skarbowych w porównaniu z oferowaną przez akcje stopą dywidendy zmniejszają relatywną atrakcyjność inwestycji w akcje. Rynek obligacji skarbowych będzie kontynuował dyskontowanie oczekiwanego zacieśnienia polityki monetarnej. W Polsce znaczący wzrost cen energii i surowców będzie napędzać inflację, której szczyt przewidujemy w III kwartale i w związku z tym utrzymujemy nasze umiarkowanie negatywne nastawienie do papierów dłużnych, co oznacza preferowanie rozwiązań z krótkim duration.

Wynik w maju: -0,71 proc. Łączna stopa zwrotu: -6,23 proc.

MACIEJ BORKOWSKI kierownik zespołu doradztwa inwestycyjnego, BM Pekao

Maj okazał się miesiącem przesilenia – wiele negatywnych informacji o charakterze makroekonomicznym storpedowało rynki, wywołując popłoch wśród inwestorów na początku miesiąca.

Przede wszystkim przyspieszyła inflacja – drożały towary, w szczególności surowce energetyczne. Za wzrostem inflacji pojawiły się kolejne akcenty banków centralnych o konieczności podnoszenia stóp procentowych – do grona zapowiadających podwyżki dołączył Europejski Bank Centralny. Jednocześnie gospodarka światowa wykazuje tendencję do schłodzenia – także w Polsce. Kulminacja strachu nastąpiła jeszcze w pierwszej połowie miesiąca, po czym rynki akcji i obligacji złapały nieco oddechu. Liczymy na to, że korekta wzrostowa potrwa jeszcze przez co najmniej dwa miesiące, dlatego wciąż utrzymujemy w naszym portfelu dość sporą ekspozycję na rynek akcji, w szczególności amerykański.

Jednocześnie wierzymy, że dynamika inflacji jest blisko swojego tegorocznego szczytu, co mogłoby dać przestrzeń do odrabiania strat na rynku obligacji. Jeśli nasze przewidywania co do cyklu koniunkturalnego się sprawdzą, to w perspektywie najbliższego półrocza rynek obligacji powinien generować atrakcyjne stopy zwrotu. Z tych względów zwiększamy ekspozycję na polski dług.

Wynik w maju: -4,59 proc. Łączna stopa zwrotu: -16,1 proc.

MICHAŁ STANEK prezes, QValue

Wiele wskazuje na to, że w tym roku kierowanie się zasadą „sell in may and go away" nie przyniesie dobrych efektów. Może zaś być wręcz odwrotnie, czyli „kupuj w maju, będziesz w raju". Z tym rajem to może trochę przesada, ale chyba nie do końca. A wszystko za sprawą tego, że ze sporą przeceną akcji mieliśmy do czynienia w lutym i w kwietniu, a trend spadkowy męczy nasze portfele od jesieni ubiegłego roku. Czas więc na poprawę nastrojów i maj zdaje się dostarczać pierwszych symptomów przełomu. Co prawda perspektywy makroekonomiczne nie wyglądają najlepiej, inflacja wciąż straszy, nie pozostawiając wyboru RPP, a wojna w Ukrainie daleka jest od zakończenia, ale trudno nie odnieść wrażenia, że wszystko albo niemal wszystko to giełdy już zdyskontowały. Prawdopodobieństwo, że najgorsze już za nami i będzie lepiej, jest coraz większe. Spodziewane, czy wręcz pewne, schłodzenie polskiej gospodarki, która w I kwartale rosła w tempie około 8 proc., nawet o połowę, nie powinno być żadnym dramatem, a raczej powrotem do normalności. Wizja bardziej zrównoważonego rozwoju z malejącą dynamiką inflacji nie powinna nikogo niepokoić. Na horyzoncie jest także zasilenie polskiej gospodarki pieniędzmi z Unii Europejskiej, a informacja o ich uruchomieniu może stać się dodatkowym impulsem dla byków.

Wynik w maju: 0,5 proc. Łączna stopa zwrotu: -5,58 proc.

ZESPÓŁ DORADZTWA, mBANK

Na czerwiec pozostawiamy strukturę naszego portfela funduszy bez zmian w porównaniu z majem. W związku z tym wciąż znacznie niedoważamy akcje i systematycznie zwiększamy zaangażowanie w obligacje.

Druga połowa poprzedniego miesiąca przyniosła długo wyczekiwane odreagowanie w obu klasach aktywów (akcje i obligacje), choć zapewne to nie koniec zmienności w notowaniach. Stąd nasze wciąż ostrożne postrzeganie przyszłości na rynkach. Naszym zdaniem kluczowym pytaniem, nad którym głowią się dziś zarządzający na całym świecie, jest: czy globalna gospodarka wpadnie w recesję? Przypomnijmy, że na amerykańskiej giełdzie odnotowaliśmy tzw. rynek niedźwiedzia (indeks S&P 500 spadł o ponad 20 proc. od szczytu). Analizując takie przypadki z przeszłości, wyraźnie widać, że dalsze losy na rynku zależały od tego, czy w realnej gospodarce mieliśmy do czynienia z recesją. Jeżeli tak się działo, rynek akcji zniżkował jeszcze znacznie (o kolejne kilkanaście procent). A jeżeli nie, korekta kończyła się w okolicach obecnych spadków.

Dziś niezwykle trudno obstawiać jeden z tych wspomnianych scenariuszy. My pozostajemy w obozie tych z większymi obawami o realną gospodarkę i wciąż ograniczamy ryzykowne elementy naszego portfela funduszy.

Wynik w maju: -1,7 proc. Łączna stopa zwrotu: -8,8 proc.

BIURO DORADZTWA INWESTYCYJNEGO, SANTANDER BMO

W obliczu utrzymującej się jastrzębiej retoryki amerykańskiej Rezerwy Federalnej, inwestorzy giełdowi nadal muszą działać w wymagającym otoczeniu, naznaczonym narastającą presją inflacyjną. Fed, w obliczu szybko rosnących cen, zgodnie z oczekiwaniami podniósł w maju stopę funduszy federalnych o 50 punktów bazowych, przy czym rynek ma świadomość kolejnych kroków na tym polu, zsynchronizowanych z rozpoczynającym się procesem stopniowej redukcji sumy bilansowej. Mając na uwadze powyższe elementy, może się wydawać, iż giełdowe spadki w Stanach Zjednoczonych staną się pretekstem do złagodzenia jastrzębiej retoryki Fedu, choć z drugiej strony w obliczu trwającej presji cenowej prawdopodobieństwo takich zmian jest niewielkie. Biorąc pod uwagę nasz aktualny bilans ryzyk i oczekiwań, w bieżącej edycji portfela funduszy dokonujemy jednej zmiany w portfelu: usuwamy fundusz Franklin U.S. Opportunities, zastępując go bardziej zdywersyfikowanym funduszem NN Globalny Spółek Dywidendowych, którego portfel w szczególności cechuje się niższą ekspozycją na branżę technologiczną.