Średnio ponad połowa portfeli ulokowana jest nadal w akcjach.

Wyniki po 12 miesiącach

Dla portfeli funduszy marzec był całkiem udanym miesiącem. Strategie z wysokim udziałem akcji załapały się na odreagowanie w drugiej części zeszłego miesiąca. Te bardziej defensywne również wyszły na plus, choć rynek długu raczej przynosił straty. Najwyższy wynik w marcu, sięgający 3,9 proc., wypracował portfel funduszy ułożony przez ekspertów Biura Maklerskiego Santandera.

Marzec był zarazem dwunastym miesiącem tej edycji portfela funduszy. Przez ten czas na rynkach wydarzyło się wiele. Rok temu rynki stanęły w obliczu rosnącej inflacji, która rozpędzała się przez kolejne miesiące. Dynamika cen nadal przyspiesza, a tylko w marcu wzrosła miesiąc do miesiąca o 3,2 proc., co 12 miesięcy temu byłoby wysokim wynikiem w skali roku. Oczywiście w ostatnich tygodniach istotnym bodźcem zwyżek cen są drożejące surowce w związku z rosyjskim atakiem na Ukrainę.

Wracając do portfeli funduszy, po 12 miesiącach za najwyższą stopą zwrotu stoi wspomniane BM Santandera. Łącznie trzech zarządzających może pochwalić się dodatnią stopą zwrotu, a największa strata ogranicza się do zaledwie 1,75 proc.

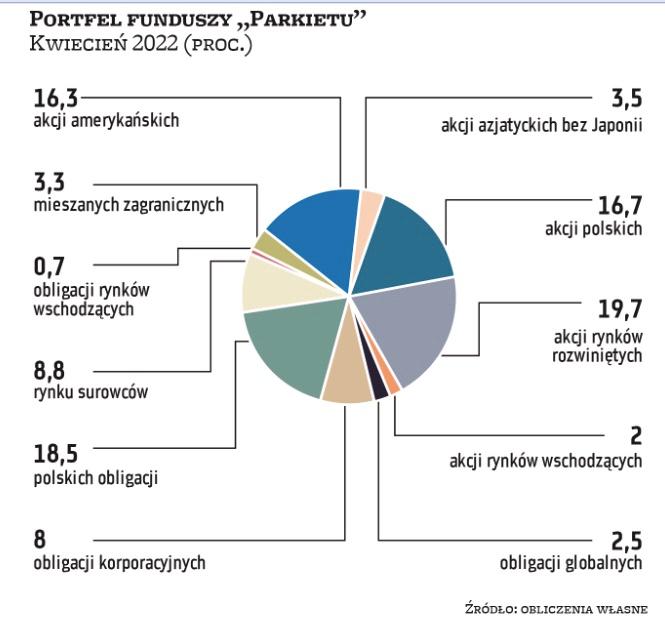

Więcej akcji z USA

W zeszłym miesiącu inwestorzy przeżywali chwile grozy, jednak wygląda na to, że zaczynają powoli przystosowywać się do nowych warunków. Druga połowa marca na rynkach akcji była bardzo udana, a w odreagowaniu tradycyjnie najmocniejsza była Wall Street. Zarządzający na kwiecień dokonali kosmetycznych zmian w strukturach portfeli. Oznacza to, że nadal największa część kapitału zainwestowana jest w papiery udziałowe. Jako grupa największy udział w portfelu utrzymują fundusze akcji rynków rozwiniętych, stanowiące blisko 20 proc. aktywów. Ich pozycja w porównaniu z marcem skurczyła się jednak o 1,7 pkt proc. Podobnie zmalał udział funduszy akcji polskich, które z kolei odpowiadają teraz za 16,7 proc. aktywów. W miejsce powyższych w portfelach pojawiły się fundusze akcji skoncentrowane tylko na rynku polskim, a także fundusze obligacji korporacyjnych.

Łącznie fundusze akcji w kwietniu zajmują 58,2 proc. portfela, w tym rynków rozwiniętych i amerykańskiego 36 proc. Reszta kapitału ulokowana jest w obligacjach oraz surowcach (8,8 proc.).

Warto dodać, że mocną drugą pozycję w portfelu funduszy „Parkietu" utrzymują fundusze polskich obligacji, dla których marzec był fatalny. Rentowność obligacji krótkoterminowych zbliżała się nawet do 6 proc. Przypomnijmy, że w środę czeka nas posiedzenie RPP.

Wynik w marcu: 1,99 proc. Łączna stopa zwrotu: 0,34 proc.

ZBIGNIEW OBARA menedżer ds. analiz, BM Alior Banku

W marcu obserwowaliśmy potężne zróżnicowanie zachowań na rynkach akcji i obligacji. Akcje dość szybko otrząsnęły się z szoku po inwazji Rosji na Ukrainę. Implikacje w postaci zwiększonych deficytów budżetowych, wydatków fiskalnych, w tym na zbrojenie, czy też analogie historyczne wskazywały i wskazują nadal na zasadność utrzymywania znaczącej ekspozycji na rynki akcji. W związku z dalszym gwałtownym wzrostem inflacji i oczekiwań inflacyjnych wszystkie główne indeksy obligacji na świecie odnotowały straty (ceny są odwrotnie skorelowane z rentownością).Na krajowym rynku obligacji doszło do „inwersji" krzywej, co oznacza, że papiery skarbowe krótko- i średnioterminowe są notowane z rentownością wyższą niż długoterminowe. Te drugie z kolei mają znacznie wyższe ryzyko cenowe (parametr duration). Dodatkowo stopa WIBOR6M, będąca bazą do oprocentowania obligacji zmiennokuponowych, a więc większości polskich obligacji korporacyjnych i części obligacji skarbowych (WZ), przekroczyła już 5 proc., co oznacza, że z takim kuponem (plus ewentualnie premia w przypadku obligacji nieskarbowych) obligacje te będą po najbliższych odnowieniach kuponów „pracować". Uwzględniając powyższe, na kwiecień dokonuję częściowej konwersji pomiędzy funduszami dłużnymi PZU.

Wynik w marcu: 1,06 proc. Łączna stopa zwrotu: -1,7 proc.

Lukas Cinikas analityk rynków finansowych, BM BNP Paribas

Portfel na kwiecień pozostawiamy bez zmian. Pozostajemy obecnie umiarkowanie negatywnie nastawieni do krajowego rynku akcji. Zgodnie z historycznymi analogiami, po rozpoczęciu wojny pomiędzy Rosją a Ukrainą, indeksy akcji na świecie odnotowały najpierw silne spadki, a potem szybkie odbicie, co związane było w dużym stopniu z podejmowaniem decyzji przez inwestorów pod wpływem emocji. Jednakże w dłuższym terminie na rynki akcji negatywnie wpływają przede wszystkim narastające oczekiwania na podwyżki stóp procentowych w USA i Europie. Ponadto wojna pomiędzy Rosją a Ukrainą poprzez wyższe ceny surowców wpływa na utrzymanie się wysokiej dynamiki inflacji i przyspieszenie zacieśnienia polityki pieniężnej. Te czynniki z kolei będą wpływać na dalsze rewizje w dół prognoz tempa wzrostu gospodarczego. Efektem powyższego może być spowolnienie tempa wzrostu zysków spółek w nadchodzących kwartałach. Relatywna słabość krajowego rynku akcji względem rynków zagranicznych może być utrzymana w najbliższym czasie, za czym stoi kilka powodów. Są nimi przede wszystkim odpływy kapitału zagranicznego z rynków Europy Środkowo-Wschodniej z powodu ryzyka geopolitycznego. Krajowe spółki mogą być także pod większą presją kosztów i wyższych stóp procentowych.

Wynik w marcu: 0,92 proc. Łączna stopa zwrotu: 0,63 proc.

Maciej Borkowski kierownik zespołu doradztwa inwestycyjnego, Biuro Maklerskie Pekao

Presja inflacyjna wywiera coraz większy negatywny wpływ na uniwersum inwestycyjne, szczególnie w obrębie instrumentów dłużnych. Niestety, wojna w Ukrainie oraz lockdown w niektórych miastach Chin nie pozwalają na jej skuteczne zduszenie poprzez dotychczas podjęte decyzje w obrębie polityki monetarnej, dlatego rynek oczekuje dalszych podwyżek stóp procentowych. Przesuwa to w czasie moment na bardziej zdecydowane inwestycje w obrębie instrumentów dłużnych. Niemniej jednak wciąż liczymy na spadek dynamiki inflacji w II kwartale, dlatego gdy tylko to się stanie, w naszym portfelu będziemy kładli znacznie większy nacisk na długoterminowe obligacje, mając w świadomości, że banki centralne nie chcą zbytnio zdusić wzrostu gospodarczego. Z drugiej strony głębokie spowolnienie dynamiki wzrostu PKB lub nawet recesja w gospodarkach stają się coraz bardziej realnym ryzykiem wobec tego, że wciąż przybywa czynników negatywnie wpływających na zdolność kredytową konsumentów i przedsiębiorców tak w Polsce, jak i na Zachodzie. Dlatego perspektywa dla akcji wydaje się krótkoterminowa. Strukturę portfela funduszy na kolejny miesiąc pozostawiamy w związku z tym bez zmian.

Wynik w marcu: 3,25 proc. Łączna stopa zwrotu: -1,57 proc.

MICHAŁ STANEK prezes, QValue

Portfel funduszy po raz kolejny zostawiam bez zmian. Rynki akcji wykazują oznaki lekkiej zadyszki oraz uspokojenia emocji, po odreagowaniu tąpnięcia związanego z rosyjską inwazją na Ukrainę. Straty zostały odrobione i na razie nie ma istotnych impulsów, które mogłyby nadać zdecydowany kierunek ruchu indeksom. Nieco bardziej ciekawe wydarzenia mają za to miejsce na rynkach długu. Rentowność amerykańskich dziesięcioletnich obligacji skarbowych po niedawnym skoku do ponad 2,5 proc. w ostatnich dniach uległa wyraźnej korekcie w dół. Trzeba mieć świadomość, że choć kierunek polityki pieniężnej Fedu jest oczywisty, to tempo i dynamika zmian może podlegać istotnym modyfikacjom wraz z sygnałami dotyczącymi koniunktury gospodarczej. Generalnie krótkoterminowe perspektywy w tej kwestii są optymistyczne, ale w średnim terminie trzeba się liczyć z perturbacjami związanymi z jednej strony z cenowym szaleństwem surowców, w szczególności energetycznych, a z drugiej z konsekwencjami sankcji nakładanych na Rosję. Z akcji nie ma sensu rezygnować, szczególnie jeśli zaangażowanie nie dotyczy przewartościowanego rynku amerykańskiego czy – szerzej patrząc – sektora technologicznego. Ochroną przed szalejącą inflacją powinny być aktywa związane z surowcami.

Wynik w marcu: 0,07 proc. Łączna stopa zwrotu: -1,75 proc.

ZESPÓŁ DORADZTWA, MBANK

W marcu podwyższona zmienność utrzymywała się praktycznie we wszystkich klasach aktywów. II połowa minionego miesiąca upłynęła pod znakiem poprawy nastrojów i odreagowania spadków indeksów akcji. Rozpoczęcie cyklu podwyżek stóp procentowych za oceanem nie zniechęciło inwestorów do dalszych zakupów akcji. Nieco inną historię w marcu pisał zdominowany przez podaż chiński rynek. Dotkliwe spadki udało się częściowo odrobić dzięki zapowiedziom wsparcia rządu i banku centralnego, jednak nastroje nadal pozostają nie najlepsze. W obecnym otoczeniu ciężko znaleźć wyraźne argumenty za zwiększeniem zaangażowania w akcje. Niepewność związana z wojną w Ukrainie, możliwymi rewizjami wzrostu gospodarczego i zysków spółek będzie determinowała zachowanie rynków akcji w najbliższych miesiącach. Obserwowaliśmy solidną wyprzedaż amerykańskich obligacji skarbowych, których udział w portfelu jest nieduży. Relatywną siłę pokazywały zaś europejskie obligacje typu high yield. W tej fazie cyklu gospodarczego jest to nadal preferowana przez nas część rynku długu zagranicznego. Ostatnie tygodnie to powrót do przeceny na lokalnym rynku długu. Ze względu na atrakcyjne rentowności nadal wyraźnie przeważamy w portfelu zarówno polskie obligacje skarbowe, jak i korporacyjne.

Wynik w marcu: 3,88 proc. Łączna stopa zwrotu: 1,53 proc.

BIURO DORADZTWA INWESTYCYJNEGO, SANTANDER BM

Bieżąca sytuacja rynków znajduje się niezmiennie pod wpływem wojny w Ukrainie. Po upływie tylko kilku tygodni od rozpoczęcia działań wojennych, zgodnie z naszymi oczekiwaniami, rynki uporały się z pierwotnym szokiem wywołanym rosyjskim atakiem. Jednym z głównych czynników ryzyka przy obniżonej, bieżącej transparentności jest natomiast fakt, że sytuacja ta mogłaby wywołać w gospodarce potencjalnie głębszą recesję. Na marcowym posiedzeniu amerykańskiego FOMC zasygnalizowane zostało, że już w maju najprawdopodobniej rozpocznie się proces redukcji bilansu Fedu, a to nie jest co do zasady zjawiskiem korzystnym dla rynków finansowych. Zasadniczym pytaniem jest to, na ile podejście do zacieśniania polityki przez kluczowe banki centralne będzie wyważone, a na ile będzie musiało być stanowcze, co w ostateczności może mieć kluczowe znaczenie dla rynkowej koniunktury. W konsekwencji, przyjmując w najbliższym czasie nieco bardziej konserwatywne podejście do ryzyka rynkowego, w strukturze naszego portfela obniżamy zaangażowanie w krajowe fundusze akcji małych i średnich spółek i za uwolnione środki nabywamy fundusz obligacji korporacyjnych Allianz Obligacji Plus. Ponadto w miejsce Generali Akcji: Megatrendy pojawia się Fidelity Funds America.