Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion

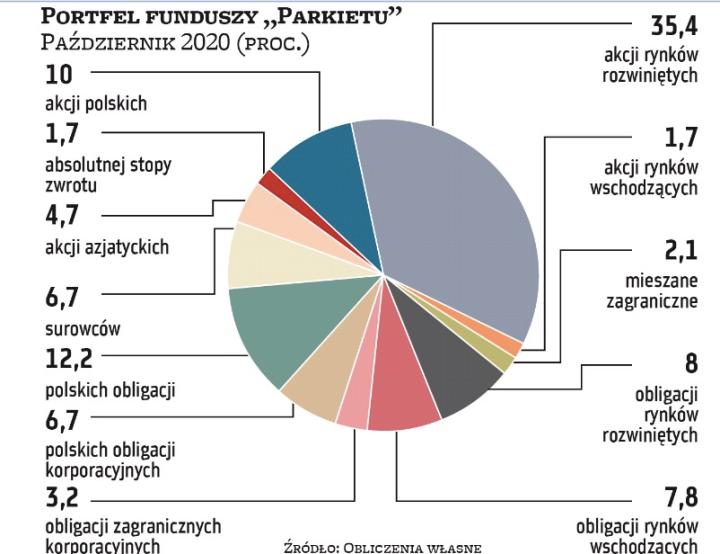

W październiku zdecydowaliśmy się na taktyczną redukcję ekspozycji na rynek amerykański, spodziewając się bardzo silnej zmienności w okresie przedwyborczym, kiedy tymczasowo giełda w Nowym Jorku może być pozbawiona wsparcia Fedu. Obawiamy się, że odbicie, którego główną przyczyną są nadzieje na porozumienie w sprawie stymulusu fiskalnego przed wyborami, może okazać się tymczasowe, a reakcja rynku na rosnące szanse Joe Bidena na zwycięstwo w jesiennych wyborach prezydenckich jest kolejnym poważnym znakiem zapytania. Nie rezygnujemy natomiast z pozycji, które we wrześniu ucierpiały na skutek umocnienia amerykańskiego dolara, wierząc, że jest ono tymczasowe. Ponownie umieszczamy w portfelu polskie małe i średnie spółki, a dalsze, poważniejsze zwiększenie pozycji może nastąpić w grudniu.

Pytania do... Lukasa Cinikasa analityka rynków finansowych, Biuro Maklerskie BNP Paribas

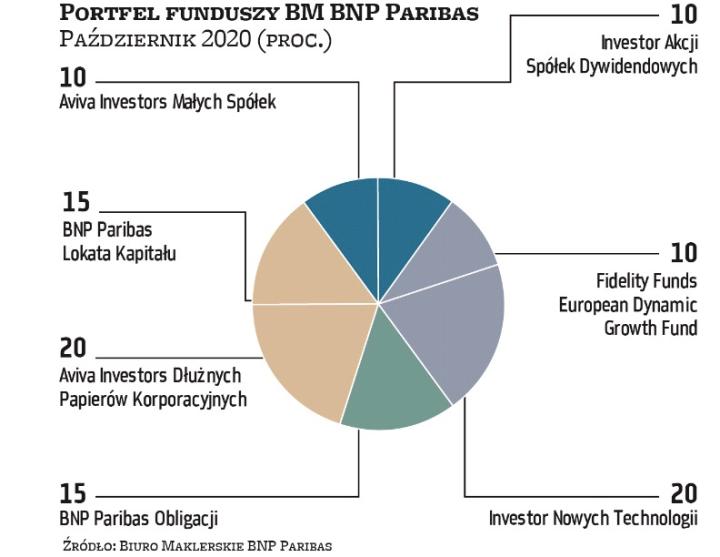

We wrześniu sporo działo się na rynkach, a kolejne tygodnie zapowiadają się równie gorąco. Tymczasem nie dokonujecie większych przesunięć w portfelu na październik...

Skróciliśmy nieco pozycję w akcjach, głównie polskich spółek. Ostatnia przecena to jednak naszym zdaniem tylko krótka korekta w trendzie, który trwa od dołka z marca i kwietnia. WIG20 z kolei ostatnie miesiące przetrwał w konsolidacji, z której ostatnio wybił się dołem, co oczywiście nie jest pozytywnym sygnałem. Korekta wystąpiła także na wykresach mWIG40 i sWIG80. Do tego doszło umocnienie dolara, co zwykle nie jest korzystnym czynnikiem dla rynków wschodzących. Z drugiej strony, w porównaniu ze średnim udziałem akcji u pozostałych uczestników portfela funduszy, u nas papierów udziałowych jest nieco więcej. Patrzymy szczególnie pozytywnie na rynki zagraniczne, których przeceny warto wykorzystywać do zakupów. Dziś scenariusz pozytywny to gotowa szczepionka przeciwko koronawirusowi na wiosnę 2021 r. Dlatego w przyszłym roku, a najdalej w 2022 r. spodziewamy się mocnego odbicia aktywności gospodarczej i powrotu osiąganych przez spółki zysków do poziomów przynajmniej z 2019 r.

Dla części branż perspektywy jednak mocno się pogorszyły, a dla innych są dziś znacznie lepsze...

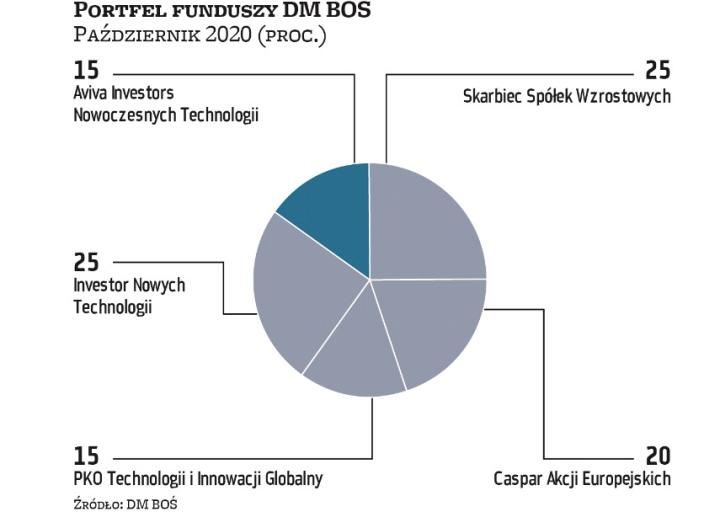

Zgadzam się, a obrazowo rzecz ujmując odbicie będzie miało kształt litery K. Branża lotnicza czy turystyka jeszcze długo nie powrócą do poziomów sprzed marca. Dlatego trzeba postawić na selekcję gałęzi gospodarki, co staramy się robić również w ramach portfela funduszy. Liczymy wciąż na siłę spółek technologicznych, które pokazały wyraźną przewagę nad innymi sektorami w ostatnich miesiącach. Trendy, które się w tym czasie zrodziły, będą nadal wspierać relatywną przewagę nad firmami typu „value", jak np. banki. W krótkim terminie, nie widzimy żadnych pozytywów mogących wspierać wyceny spółek z sektora finansowego.

W portfelu macie jednak fundusze należące do grupy akcji polskich?

Tak, jednak warto zwrócić uwagę na charakterystykę tych funduszy. Nawet około 30 proc. portfela mogą stanowić w nich akcje firm technologicznych z rynków rozwiniętych. Można powiedzieć, że w krajowych funduszach przybywa akcji zagranicznych. Dla niektórych strategii rynek, szczególnie małych czy średnich spółek przy obecnych aktywach stał się za ciasny.

Wydarzeniem najbliższych dni na GPW będzie ekspresowy debiut Allegro. Z kolei w listopadzie czeka nas premiera nowej gry CD Projektu. Będzie głośniej o krajowej giełdzie?

Można się domyślać, że słabość WIG20 w ostatnich okresach mogła być powiązana z debiutem Allegro, które będzie zapewne najdroższą firmą na GPW. Nie sprzyjało też otoczenie. Allegro będzie wraz z CD Projektem drugą, dużą spółka nowej ekonomii na GPW, która powinna przyciągnąć nie tylko pasywnych, lecz także aktywnych inwestorów. Przewidujemy możliwość wzmożonych zakupów w pierwszych tygodniach notowań w związku z dostosowaniem portfeli inwestorów zagranicznych, biorąc pod uwagę, jak wysoki był popyt przy budowaniu księgi dla inwestorów instytucjonalnych. Również wysoka redukcja zapisów wśród inwestorów indywidualnych powinna wspierać popyt. Nie spodziewamy się jednak, żeby cały WIG20 stał się w najbliższym czasie czarnym koniem. Jego głównym problemem pozostaje skład, czyli duży udział banków oraz spółek z udziałem Skarbu Państwa w akcjonariacie.

Debiut Allegro już jest sukcesem. Czy to może zachęcić kolejne firmy do wejścia na GPW?

Bez wątpienia. Obecne poziomy stóp procentowych oraz rentowności instrumentów dłużnych powinny wspierać popyt inwestorów w kierunku aktywów udziałowych. Obecnie, w Urzędzie Komisji Nadzoru Finansowego prowadzone są postępowania prospektowe w przedmiocie ofert publicznych dotyczących dużych spółek, takich jak m.in. Canal+ Polska i Huuuge Games, czy też mniejszych, ale również interesujących podmiotów, w tym m.in. Captor Therapeutics oraz Wearco.