Pierwszy miesiąc w nowym składzie uczestników portfela funduszy „Parkietu" okazał się bardzo pomyślny. Stopy zwrotu zarządzających sięgają od 1,6 proc. do 3,56 proc. Bardzo rzadko zdarzało się, by któryś z dobranych do portfeli funduszy w kwietniu nie przyniósł zysku, a jeśli już, to dotyczyło to funduszy polskich obligacji skarbowych. Był to efekt istotnego wzrostu rentowności obligacji pod koniec kwietnia. Najlepiej zaś wypadły fundusze akcji rynków rozwiniętych, w tym oczywiście amerykańskich, spółek technologicznych, a także surowców.

Bez zmian w strukturze

Co ciekawe, w strukturze portfeli na kolejny miesiąc praktycznie nie doszło do zmian. Również lista wybranych funduszy jest niemal identyczna z tą miesiąc wcześniej. Oznacza to, że nadal główna część aktywów ulokowana jest w akcje – to aż 66 proc. całości. Do tego należy doliczyć fundusze metali szlachetnych i innych surowców, które najczęściej w portfelach mają akcje spółek wydobywczych i innych przedsiębiorstw działających w tej branży. Łącznie daje to zatem ponad 74 proc. aktywów w papierach udziałowych firm.

Wśród nich największą część zajmują niezmiennie akcje rynków rozwiniętych – to nieco ponad 24 proc. portfela. Dodatkowo za blisko 10 proc. kapitału odpowiadają fundusze akcji amerykańskich, zaliczane do wspomnianej grupy. Co ciekawe, za dużą częścią portfela (nieco ponad 16 proc.) stoją akcje polskie. Tego typu fundusze znajdziemy w każdym z szóstki portfeli i reprezentują zarówno szeroki polski rynek akcji, jak i małe oraz średnie spółki.

Dobre perspektywy akcji

Kwiecień był udanym miesiącem i na razie eksperci nie dostrzegają powodów do zmiany nastawienia do poszczególnych klas aktywów. Rynki akcji napędzały dobre dane gospodarcze, szczególnie z USA. Do tego doszły dobre, często wyższe od prognoz analityków, wyniki finansowe przedsiębiorstw. Powodów do niepokojów nie dostarczyło także posiedzenie Fedu. Nastrojów nie popsuły także doniesienia o planach Joe Bidena odnośnie do podwyżek podatków od zysków kapitałowych. Jak przyznają eksperci, podtrzymanie stymulacji monetarnej i fiskalnej wraz z perspektywą luzowania obostrzeń nadal powinno korzystnie oddziaływać na notowania akcji.

Stopa zwrotu w kwietniu: 3,56 proc. Wynik łączny: 3,56 proc.

Zbigniew Obara menedżer ds. analiz, Biuro Maklerskie Alior Banku

Jedyną roszadą na maj jest zmiana sposobu ekspozycji na akcje amerykańskie. Nie zmieniając poziomu ekspozycji na akcje ogółem (ujemne realne stopy procentowe na świecie, prawdopodobieństwo dalszego wzrostu inflacji premiującego akcje nad obligacjami), ani na akcje amerykańskie (w USA ma miejsce najbardziej agresywna stymulacja fiskalna i monetarna spośród głównych gospodarek), zmniejszamy faktyczną ekspozycję na spółki spod akronimu FAAMG poprzez zastąpienie w jednej trzeciej funduszu mocno bazującego na nich, tj. Franklin US Opportunities, na fundusz permanentnie je niedoważający – FF America. Dlaczego akurat teraz? Spółki te zanotowały bardzo dobre wyniki w I kwartale, co znalazło odzwierciedlenie w wycenach. Jednocześnie to właśnie amerykańskie, globalnie działające firmy IT mogą w największym stopniu odczuć w kolejnych latach na poziomie zysku (EPS) wpływ planowanej reformy podatkowej Bidena w II połowie roku, a Nasdaq wykazuje od kilku miesięcy relatywną słabość. Co do pozostałych funduszy akcji, utrzymujemy zbilansowanie styli inwestycyjnych value vs. growth oraz relatywne przeważenie w akcjach rynków wschodzących. PAAN

Stopa zwrotu w kwietniu: 1,6 proc. Wynik łączny: 1,6 proc.

Szymon Nowak analityk rynków finansowych, BM BNP Paribas

Na maj utrzymujemy nasze nastawienie względem polskiego rynku akcji na poziomie neutralnym. Obserwujemy zwiększone prawdopodobieństwo wybicia się indeksu WIG20 po kilkumiesięcznym marazmie, lecz zbliżające się orzeczenie Sądu Najwyższego w sprawie zagadnień prawnych, związanych z kredytami frankowymi, stwarza ryzyko dla sektora bankowego, który wciąż pozostaje kluczowy z punktu widzenia perspektyw WIG20, a który to na przestrzeni ostatnich miesięcy zyskał blisko 90 proc. Wynik ten przekłada się na niekorzystny naszym zdaniem stosunek potencjalnego zysku do ryzyka na całym indeksie krajowych blue chips. W części akcyjnej ekspozycja obejmuje przede wszystkim krajowe, małe spółki. W obszarze zagranicy preferujemy rynki wschodzące oraz rozwiązania skupione na akcjach emitentów działających w szybko rozwijających się gałęziach gospodarki. W części dłużnej skupiamy się przede wszystkim na rozwiązaniach z ekspozycją na instrumenty korporacyjne o niskim duration. PAAN

Stopa zwrotu w kwietniu: 2,73 proc. Wynik łączny: 2,73

Zespół doradztwa mBank

Choć niektóre indeksy akcji zanotowały lekką korektę, w dalszym ciągu trudno mówić o zmianie trendu wzrostowego, który obserwujemy od marca ubiegłego roku. Cały czas szczególnie dobrze wygląda rynek amerykański, który nie bez powodu pozostaje najsilniejszym parkietem na świecie. Od strony makroekonomicznej bez wątpienia jesteśmy obecnie w fazie szybkiego ożywienia, na co wskazują nie tylko prognozy większości ośrodków analitycznych, ale przede wszystkim twarde dane. Trwające ożywienie może wykoleić teraz chyba tylko zdarzenie z kategorii nieprognozowalnych, jak np. jakiś nagły powrót pandemii w postaci mutacji wirusa odpornej na szczepionki. Na ten moment takich sygnałów nie ma, więc nie widzimy powodu do zmiany naszego nastawienia. W otoczeniu bardzo ekspansywnej polityki pieniężnej i fiskalnej, ryzykowne aktywa nadal wyglądają atrakcyjnie, zwłaszcza przy oczekiwanym dużym zwiększeniu zysków spółek i odbiciu gospodarczym, które powinno być kontynuowane w nadchodzących kwartałach. Otoczenie wciąż sprzyja szerokiej dywersyfikacji, ponieważ tempo wychodzenia z popandemicznych dołków jest bardzo zróżnicowane. Nasz portfel jest dobrze spozycjonowany pod obecną sytuację rynkową i nie zmieniamy jego składu w tym miesiącu. PAAN

Stopa zwrotu w kwietniu: 2,38 proc. Wynik łączny: 2,38 proc.

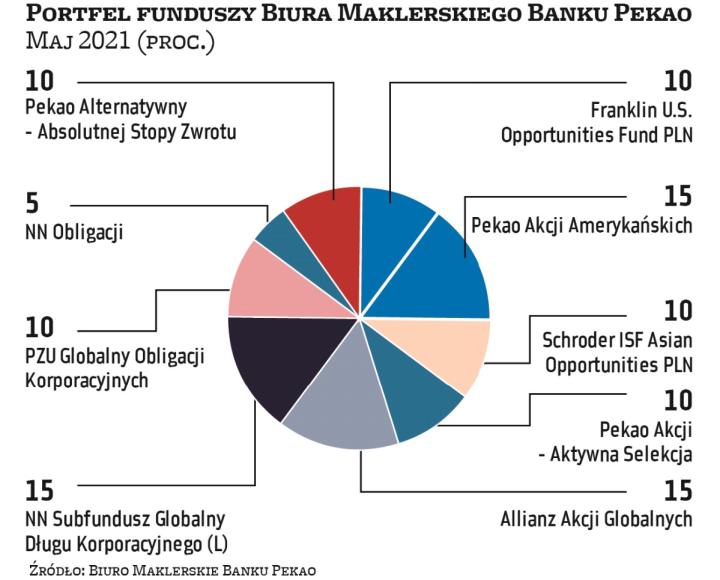

Szymon Zajkowski kierownik zespołu doradztwa inwestycyjnego, BM Pekao

Kwiecień przyniósł kontynuację dobrych nastrojów na rynkach finansowych i wzrostu cen ryzykownych aktywów. Paliwem do zwyżek okazały się przede wszystkim pozytywne doniesienia zza oceanu. Bardzo dobrze wypadły bowiem dane makroekonomiczne, udanie rozpoczął się sezon publikacji kwartalnych wyników spółek, a program szczepień postępował szybciej, niż zakładano. Wszystko to miało miejsce z gołębim nastawieniem Rezerwy Federalnej w tle. Pozytywnych nastrojów nie były w stanie zmącić doniesienia o planach Joe Bidena co do podwyżki podatków od zysków kapitałowych i w rezultacie znów relatywnie dobrze wypadł amerykański rynek akcji, w którym utrzymujemy największą część portfela. W maju nie dokonujemy w nim żadnych zmian, utrzymując podział: 60 proc. w akcjach, 30 proc. w długu i 10 proc. w funduszu absolutnej stopy zwrotu. Ewentualne korekty na rynkach akcji prawdopodobnie wykorzystywać będziemy do zwiększania zaangażowania w te aktywa. W obliczu stymulacji monetarnej i fiskalnej, połączonej z perspektywą ponownego otwarcia gospodarek, cofnięcia na rynku akcji powinny być krótkotrwałe. PAAN

Stopa zwrotu w kwietniu: 2,58 proc. Wynik łączny: 2,58 proc.

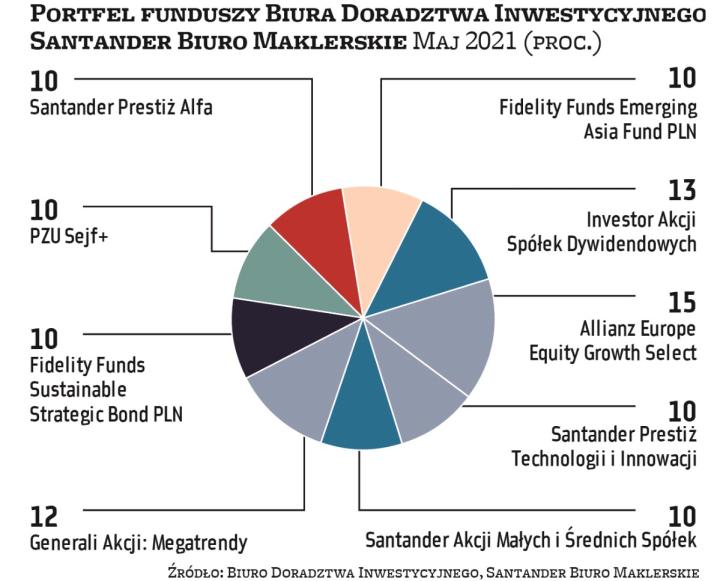

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

W pierwszym miesiącu funkcjonowania naszego portfela poszczególne jego elementy dobrze spełniły przypisane do nich zadania. Zachowanie rynków akcji w kwietniu wpisało się w nasze oczekiwania, stanowiąc dodatkowy element potwierdzający słuszność decyzji alokacyjnych, w szczególności związanych z oparciem aktualnego trzonu portfela na wyselekcjonowanych funduszach akcji. Podtrzymujemy opinię, iż otoczenie w bieżącym roku powinno sprzyjać rynkom akcji. Optymizmem napawają przyspieszające globalnie procesy szczepień, programy stymulujące, wspierające konsumentów oraz znoszone restrykcje lub zapowiadane łagodzenia obostrzeń w wielu krajach. Przytoczone argumenty stanowią dodatkowe paliwo dla ożywienia gospodarczego, wzmacniające oczekiwane dynamiki PKB na 2021 rok. W obliczu bieżącej sytuacji rynkowej i postrzeganych perspektyw pozostawiamy obecnie nasz portfel funduszy w dotychczasowym kształcie. PAAN

Stopa zwrotu w kwietniu: 3,06 proc. Wynik łączny: 3,06 proc.

Michał Stanek prezes, QValue

W kwietniu wszystkie wybrane przez nas do portfela fundusze zanotowały zyski. Najwyższą, sięgającą 7,4 proc., stopę zwrotu wypracował Schroder ISF Global Gold, czyli fundusz rynku złota. Drugim pod względem wyniku funduszem był Skarbiec Spółek Wzrostowych, który zarobił 5,2 proc.

W maju nie zmieniamy naszej struktury portfela funduszy, składającej się w 25 proc. z funduszy akcji polskich, 35 proc. z funduszy akcji rynków rozwiniętych oraz w 40 proc. z funduszy surowców, w tym metali szlachetnych oraz szerokiego rynku towarów.

Na krajowym rynku sWIG80 i mWIG40 są wciąż w dużo lepszej sytuacji niż WIG20. Trend wzrostowy na sWIG80 wydaje się nadal niezagrożony. Podobnie jest w przypadku mWIG40, choć jest on bardziej wrażliwy na wpływy otoczenia. W USA lepiej radził sobie ostatnio Dow Jones, co sugeruje, że może następować rekonstrukcja portfeli, polegająca na zwiększaniu udziału spółek cyklicznych kosztem technologicznych. Takie operacje, a nawet tylko podejrzenie, mogą stać się pretekstem do korekty na rynkach akcji. PAAN