Grudzień nie zachwycił i wbrew oczekiwaniom nie przyniósł kontynuacji wzrostu zapoczątkowanego jeszcze w listopadzie. Nie pomogła ani relatywna słabość amerykańskiego dolara, będąca skutkiem oczekiwań co do zatrzymania procesu podwyżek stóp procentowych w USA, ani 90-dniowy rozejm w konflikcie handlowym pomiędzy USA i Chinami. Pomimo odnotowanych spadków, które dotknęły właściwie wszystkich rynków akcji na świecie, począwszy od USA, a kończąc na rynkach wschodzących, nadal uważam, że zachowanie inwestorów nie odzwierciedla do końca prawidłowo tego, co się dzieje w gospodarce światowej, niezależnie od skali dotychczasowego spowolnienia. Tym bardziej że zarówno banki centralne, jak i władze poszczególnych głównych gospodarek na świecie nadal pozostają mocno wyczulone na to, co się dzieje, zarówno ze wzrostem gospodarczym, jak i inflacją, i starają się na bieżąco korygować prowadzoną przez siebie politykę monetarną czy fiskalną. Dlatego zwiększam po raz kolejny udział polskich akcji i przenoszę częściowo portfel z rynków azjatyckich na rynki wschodzące. PAAN

Na redukcję ryzyka jest już za późno

Grzegorz Zatryb główny strateg, Skarbiec TFI

Grudzień jaki był, każdy widział. Co prawda fundusze Skarbiec Market Opportunities i Skarbiec Oszczędnościowy zredukowały nieco straty, ale wobec skali przeceny akcji była to kropla w morzu. Mimo to moje przekonanie, iż rynki finansowe oderwały się od realiów makroekonomicznych, pozostaje niezachwiane. Oczywiście ma to swoją cenę w postaci wysokiej zmienności wyceny portfela i ujemnych stóp zwrotu w ostatnim okresie. Jednak po stronie fundamentów niewiele się zmieniło, zwłaszcza w największej gospodarce świata. Nie podzielam też fascynacji ruchami amerykańskiej krzywej dochodowości, gdyż w sytuacji, w której premia terminowa wyparowała dawno temu, przykładanie miary sprzed QE prowadzi do mylących wniosków. Oczywiście zdaję sobie sprawę, że podobno „Mr Market is always right", ale gdyby to była zawsze prawda, nie byłoby szansy na ponadprzeciętne zyski. Pozostawiam więc portfel bez zmian. Gdyby nie to, że jego ryzyko osiągnęło już maksymalny zakładany poziom, zapewne zwiększyłbym alokację w akcje. Na redukcję ryzyka jest zaś już moim zdaniem za późno. PAAN

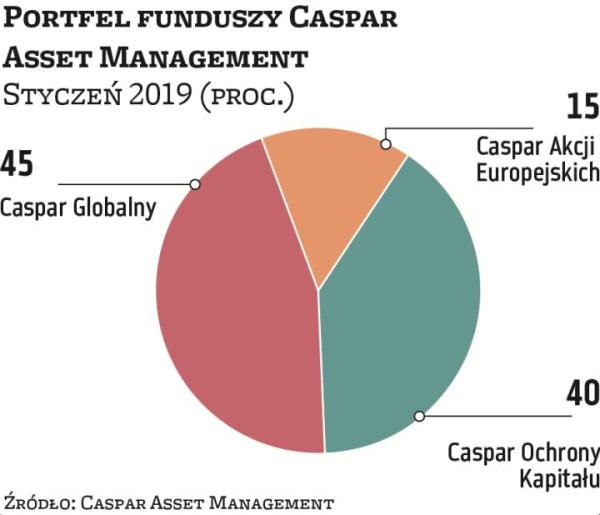

Pytania do... Piotra Rojdy

młodszego zarządzającego w Caspar Asset Management

Za nami dość nietypowy grudzień na giełdach, bo doszło do spadków indeksów. W komentarzu do portfela stwierdza pan nawet, że inwestorzy zachowują się nieracjonalnie. Gdzie tkwi sedno problemu?

Grudzień zeszłego roku na rynku akcji amerykańskich był najgorszy od 70 lat. Rynki zachowywały się tak, jakby już trwała bądź miała szybko nadejść recesja gospodarcza. Oczywiście może do niej dojść i wówczas okaże się, że te spadki były uzasadnione. Na rynkach widać nerwowość, analitycy prześcigają się w obniżaniu prognoz, które niedawno podnosili, narracja „global synchronized growth" bardzo szybko została zastąpiona przez widmo recesji. Widać bardzo dużo emocji. Taka narracja jest bardzo niebezpieczna, ponieważ część spółek może przestać inwestować nie dlatego, że widzi pogorszenie w biznesie, tylko dlatego, że „przecież będzie recesja".

Czyli mamy do czynienia z samo spełniającą się przepowiednią?

Tak. Ruchy, które obserwujemy na rynkach przypominają te poprzedzające upadek Lehman Brothers. Panika wzrosła gwałtownie. Różnica jest jednak w tym, że wówczas, zanim jeszcze upadł Lehman, po drodze padło kilka innych spółek. Ludzie realnie tracili pieniądze. Dziś z czymś takim nie mamy do czynienia. Nie słychać też negatywnych opinii z samych spółek, poza Apple nie było dotychczas znaczących znaków ostrzegawczych. Historycznie od 1984 r. mieliśmy do czynienia z sześcioma podobnie dużymi korektami w czasie ekspansji gospodarczej. Średnio S&P 500 tracił wtedy 19 proc. Za każdym razem dochodziło do złagodzenia polityki monetarnej przez Fed.

Jak w tym kontekście rozumieć piątkową wypowiedź przewodniczącego Powella o tym, że Fed może zrobić przerwę w zaostrzaniu polityki monetarnej?

Moim zdaniem do podwyżek stóp procentowych w tym roku nie dojdzie. Jeżeli dane gospodarcze będą się pogarszać, a panika na rynkach dalej trwać, Powell może nawet zdecydować się na obniżkę. Szczerze mówiąc takiej wypowiedzi Powella jak ta z piątku, spodziewałem się już w grudniu.

Na ile możliwy jest scenariusz, w którym dochodzi do odwołania przewodniczącego Fedu?

Jest takie ryzyko, prezydent Trump jest nieprzewidywalny, ale jest to raczej mało prawdopodobne. Trump różne rzeczy mówi i pisze, ale nie pozwoli sobie na odwołanie Powella, tym bardziej że jego sytuacja prawna nie jest najlepsza. Zdaje się, że już trzy osoby z najbliższego otoczenia, które towarzyszyły Trumpowi w trakcie kampanii, mają wyroki i poszły na ugody. Trumpowi bardzo zależy na reelekcji i wsparciu Partii Republikańskiej, by nie doszło do impeachmentu.

W którym kierunku zatem będą zmierzać giełdowe indeksy w kolejnych miesiącach?

Wiele zależy od tego, co zdarzy się na świecie, m.in. jak potoczą się negocjacje handlowe między USA a Chinami, co zrobi ostatecznie Powell, niewiele mówi się o deficycie w Stanach, w Europie mamy aktualnie brexit, ryzyka są różne, ale największym moim zdaniem są Chiny. Zamieszanie z cłami to tylko część problemu, nawet jeśli porozumienie zostanie osiągnięte, pozostaje pytanie, czy Chińczycy będą mieli chęci i możliwości, żeby zmiany wprowadzić. Obamie też różne rzeczy obiecywali. Przez wiele lat rozwój chiński napędzany był akcją kredytową i inwestycjami infrastrukturalnymi, które mają swój próg nasycenia. Warto też zwrócić uwagę na rosnący wpływ państwa na życie Chińczyków, zamordyzm za Xi jest niepokojący. Chiny oczywiście mają narzędzia do walki z kryzysem, głównie ogromne rezerwy walutowe. Wracając do pytania – moim zdaniem powinniśmy mieć teraz odbicie na rynkach, niemniej jeśli dojdzie do materializacji ryzyka, np. kryzysu w Chinach, indeksy giełdowe będą naturalnie spadać, co może, ale nie musi wydarzyć się w kolejnych miesiącach. WZ

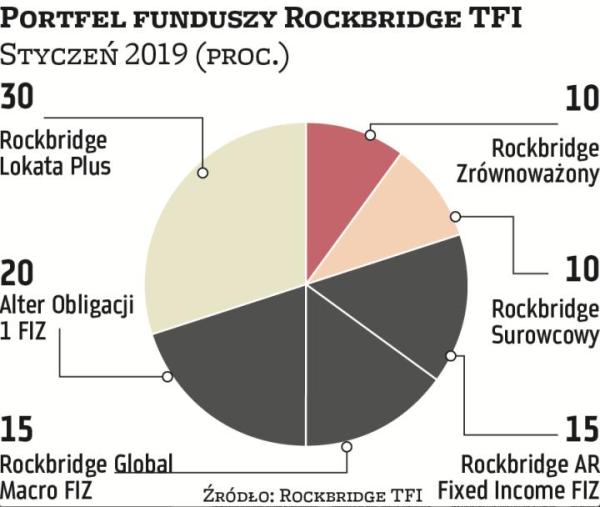

Portfel „Parkietu": na styczeń mniej akcji, a więcej obligacji

Począwszy od stycznia doszło do istotnej zmiany w portfelu funduszy „Parkietu". W związku z przeniesieniem niektórych funduszy z Altusa do Rockbridge eksperci tego drugiego TFI przejęli udział w portfelu. Jego struktura istotnie różni się od dotychczasowych propozycji Altusa, co oczywiście przekłada się na skład portfela „Parkietu", tworzonego na podstawie średnich ze wszystkich sześciu propozycji.

Na styczeń spadł zatem mocno udział funduszy absolutnej stopy zwrotu, które dominowały w portfelu Altusa. Teraz łącznie fundusze tej grupy odpowiadają za niecałe 11 proc. składu. Istotnie zmniejszył się także wpływ na wynik funduszy akcji polskich. Przyczyna jest podobna. Część pozostałych zarządzających dokonała również zmiany na niekorzyść strategii złożonych z krajowych spółek.

W styczniu największe znaczenie będą miały fundusze gotówkowe i pieniężne, choć ich udział jest niewiele większy niż polskich akcji. Do portfela „Parkietu" przybyło też obligacji korporacyjnych i skarbowych, pojawiły się także surowce.