Gdy wydawało się, że nowy szef Fedu otworzył drogę do kontynuacji hossy, scenariusz ten został zniweczony przez amerykańskiego prezydenta, który postanowił wykopać handlowy topór wojenny i skierować go przeciw Chinom.

Fed zacieśnia łagodnie, prezydent gra ostro

Posiedzenie Komitetu Otwartego Rynku nie przyniosło niespodzianek, a jeśli ktoś mógł poczuć się zaskoczony, to raczej pozytywnie. Stopy procentowe w Stanach Zjednoczonych po raz szósty poszły w górę, dochodząc do poziomu 1,5–1,75 proc., który, mówiąc oględnie, wciąż do wysokich nie należy. A konkretnie, pomijając obecny cykl, poprzednio widziany był we wrześniu 2004 r. W każdym razie jest to poziom, który w obecnych warunkach nie powinien negatywnie wpływać ani na znajdującą się w fazie wzrostu amerykańską i globalną gospodarkę, ani na utrzymujący się długookresowy trend wzrostowy na większości rynków akcji, w szczególności zaś na hossę na Wall Street. Fed podtrzymał uznawany za gołębi scenariusz zakładający łącznie trzy podwyżki stóp w tym roku, odkładając ewentualne przyspieszenie ich tempa na dalszą przyszłość.

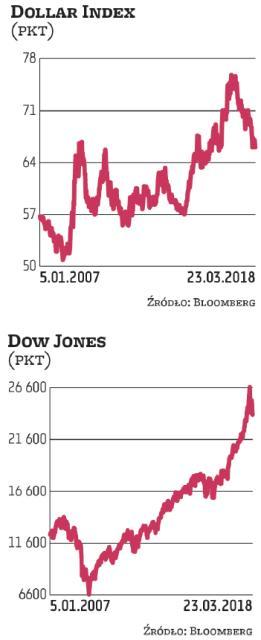

O gołębim odbiorze deklaracji Rezerwy Federalnej przez inwestorów mogły świadczyć pierwsze reakcje rynków walutowego i długu. W środę indeks dolara, mierzący jego siłę wobec głównych światowych walut, poszedł w dół o 0,9 proc., docierając do poziomu najniższego od połowy lutego. Ruch ten kontynuowany był do czwartkowego wczesnego popołudnia. Takie zachowanie waluty kraju, w którym ma miejsce zaostrzanie polityki pieniężnej, można logicznie wytłumaczyć tylko tym, że spodziewano się bardziej jastrzębiej retoryki, zakładającej scenariusz czterech podwyżek stóp w 2018 r. Późniejsze lekkie umocnienie dolara to po części odreagowanie spadku, po części efekt słabych danych z gospodarki strefy euro, sugerujących możliwość złagodzenia stanowiska Europejskiego Banku Centralnego, a być może także skutek rosnącej awersji do ryzyka, wywołanej zapowiedzią ogłoszenia przez Donalda Trumpa „celnych" posunięć, wymierzonych przeciw Chinom. Zdecydowanie wbrew tradycyjnym schematom potoczyły się także wydarzenia na rynku długu. Rentowność dziesięcioletnich amerykańskich obligacji skarbowych w środę jedynie na moment wystrzeliła powyżej 2,9 proc., kończąc dzień w okolicach 2,88 proc., a w czwartek chwilami zbliżała się do 2,8 proc. W każdym razie nic nie wskazuje na to, by w najbliższym czasie miały się spełnić obawy związane z ewentualnym przekroczeniem przez rentowność dziesięciolatek poziomu 3 proc.

Nietypowo toczył się w środę handel na Wall Street. Choć łagodniejsze zapowiedzi dotyczące polityki pieniężnej, wspierane spadkiem rentowności obligacji, powinny zdecydowanie sprzyjać bykom, sesja zakończyła się niewielkimi spadkami indeksów. Na rynku akcji czuć było niepokój dotyczący zapowiedzi ogłoszenia „chińskiego pakietu", mającego zapobiec kradzieży amerykańskiej myśli technologicznej oraz doprowadzić do zmniejszenia deficytu w handlu między USA a Chinami. W czwartek przeczucie to potwierdziło się w całej pełni. Co więcej, Donald Trump podwyższył skalę sankcji handlowych z zapowiadanych wcześniej 50 mld do 60 mld dolarów, co dla amerykańskich inwestorów mogło być dodatkowo złym sygnałem, świadczącym o możliwej eskalacji nieuchronnego konfliktu. Dow Jones poszedł w dół o ponad 2,9 proc., zbliżając się do poziomu dołka ustanowionego po tąpnięciu z pierwszych dni lutego. S&P500 stracił 2,5 proc., zatrzymując się w bezpiecznej odległości od lutowego minimum, choć pojęcie „bezpieczeństwo" jest w tym przypadku bardzo względne. Obraz rynku jest fatalny, podobnie jak jego perspektywy, w oczekiwaniu na chińską odpowiedź, która nieuchronnie pojawi się w niedługim czasie.

Główne parkiety europejskie nie zdążyły w czwartek w pełni zareagować na „propozycje" Donalda Trumpa, ale i bez tego miały wystarczającą liczbę powodów, by tracić na wartości. Poza obawami zawiązanymi z wojną handlową dwa najważniejsze to umacniające się do południa euro oraz mogące niepokoić sygnały dotyczące gospodarki. Choć wskaźniki PMI dla usług i przemysłu zarówno w Niemczech, jak i w strefie euro wciąż znajdują się na bardzo wysokich poziomach, sygnalizując ekspansję, to jednak kierunek, w jakim ich wartości od niedawna zmierzają, nie pozostawia wątpliwości, że jest to ekspansja wyraźnie słabnąca. Rośnie prawdopodobieństwo, że szczyt koniunktury strefa euro ma już w tym cyklu za sobą. W jej wygaszaniu zaś spory udział może mieć umacniające się od kilkunastu miesięcy euro. Perspektywa wojny handlowej może zdecydowanie przyspieszyć wejście gospodarki w najlepszym razie w fazę spowolnienia, a w gorszym w recesję. Co prawdo podobno nasz kontynent ma zostać wyłączony z obowiązywania amerykańskich ceł na stal i aluminium, ale pośrednio i tak odczuje ich konsekwencje. W tych okolicznościach DAX starający się od kilku dni trzymać w przedziale 12,2–12,4 tys. punktów, w nadziei na kontynuację odreagowania po przecenie z przełomu lutego i marca, w czwartek ostro ruszył w kierunku 12 tys. punktów, kończąc dzień spadkiem o 1,7 proc. Jest spore ryzyko, że zamiast kontynuacji odbicia zobaczymy w najbliższych dniach testowanie niedawnego dołka.

Krótkotrwała i niezbyt silna była pozytywna reakcja inwestorów działających na rynkach wschodzących na deklaracje Jerome'a Powella w sprawie polityki pieniężnej Fedu. W środę ETF na MSCI Emerging Markets poszedł w górę o 0,6 proc., ale dzień później stracił 3,3 proc., schodząc poniżej poziomu dołka z 1 marca. To oczywiście bardzo negatywny sygnał i niełatwo będzie go zanegować.

Miedź niebezpiecznie nisko

Ostatnie dni przyniosły sporo ciekawych wydarzeń na giełdach towarowych, jednak przede wszystkim warto zwrócić uwagę na miedź. Notowania kontraktów na ten metal już w miniony poniedziałek wybiły się dołem z trwającej kilkanaście dni konsolidacji, a kolejne sesje przyniosły nasilenie przeceny. W czwartek na horyzoncie pojawił się poziom 300 centów za funt, widziany poprzednio w połowie grudnia ubiegłego roku, czyli ponad trzy miesiące temu. Jednocześnie kontrakty znalazły się poniżej dołka z lutego obecnego roku. Ważniejsze poziomy technicznego wsparcia znajdują się co prawda niżej, ale obraz rynku staje się coraz bardziej niepokojący. Spadkowa tendencja trwa niemal nieprzerwanie od końca grudnia 2017 r. i w jej wyniku kontrakty poszły w dół o prawie 9 proc. Z tak poważną korektą poprzednio mieliśmy do czynienia od połowy lutego do połowy maja ubiegłego roku. Kontrast między dobrą sytuacją w globalnej gospodarce a zachowaniem się miedzi wydaje się zastanawiający, szczególnie jeśli pamiętać o obowiązującej niegdyś roli notowań tego metalu jako barometru koniunktury.

Zupełnie odmienne nastroje towarzyszyły inwestorom na rynku ropy naftowej, której notowania mocno poszły w górę po kilkutygodniowej stabilizacji. Ceny amerykańskiej WTI zwyżkowały od poniedziałku do czwartku o 3,6 proc., zmierzając śmiało w kierunku szczytu z końca stycznia, znajdującego się na poziomie 66 dolarów za baryłkę. Ten rajd został przerwany w miniony czwartek, a jego zastopowanie można kojarzyć z niepokojem związanym z protekcjonistycznymi posunięciami administracji USA. Niepokój ten, w połączeniu z łagodniejszym, niż się spodziewano, nastawieniem Fedu, wyraźnie sprzyjał notowaniom złota. W środę doszło do dynamicznej zwyżki cen kruszcu, przerywającej trwającą od połowy lutego falę spadkową. Przez moment cena złota zbliżała się do 1340 dolarów za uncję, ale tydzień kończyła w okolicach 1330 dolarów.

Warszawska giełda znów w opałach

Wciąż trudno o optymizm na naszym parkiecie. Poniedziałkowa sesja przyniosła kontynuację przeceny, której skala w przypadku indeksu największych spółek powiększyła się do 14,5 proc., licząc od szczytu z końca stycznia. Zejście poniżej 2250 punktów pobudziło byki do podjęcia próby obrony, która w środę wyglądała nawet imponująco. Niestety, 2-procentowa zwyżka została w całości zniwelowana dzień później. Po takim obrocie sprawy trudno mieć nadzieję na poprawę sytuacji, tym bardziej że na wsparcie ze strony otoczenia raczej nie ma co liczyć. Z grona blue chips przed czwartkową przeceną zdołały się obronić papiery jedynie trzech spółek. Wśród spadkowiczów znów prym wiodła energetyka, skutecznie wspierana przez obie rafinerie, ale także przez akcje KGHM i PKO BP. Choć nie brakuje poważnych kwestii do rozstrzygnięcia, atmosferę ciągle podgrzewają pomysły konsolidacyjne, koncepcje dotyczące różnego rodzaju inwestycji oraz nieustające roszady kadrowe.

Co gorsza, fatalne nastroje dominują we wszystkich segmentach naszego rynku. Wskaźnik średnich firm, po sięgającym 1,8 proc. spadku, testował w czwartek dołek z pierwszych dni marca, a los tego wsparcia jest mocno niepewny. Tu także na palcach jednej ręki można było policzyć walory, które nie traciły na wartości. Co więcej, w przypadku przeważającej grupy emitentów słabość ma przynajmniej średnioterminowy charakter. W horyzoncie tego roku na plusie są walory zaledwie 14 średnich firm. Nie najlepiej wygląda też sytuacja małych spółek, z którymi dotąd wiązano największe nadzieje. W przypadku sWIG80 także istnieje poważne ryzyko pojawienia się w najbliższych dniach negatywnych sygnałów technicznych.