Niemal wszystkie banki frankowe poinformowały już o rezerwach na hipoteki w szwajcarskiej walucie, które obciążą wyniki IV kwartału 2020 r. Rynek oczekuje jeszcze informacji z PKO BP, Getin Noble Banku i Pekao.

Rezerwy przyrastają

Łącznie sześć banków z GPW zwiększyło w tym czasie rezerwy na franki o 1,4 mld zł, do 3,39 mld zł, i średni wskaźnik pokrycia frankowych hipotek rezerwami sięga około 6,5 proc. (pomijając specyficzny przypadek ING BSK). Kredytodawcy przyznają, że wyższy poziom rezerw wynika z negatywnego trendu w wyrokach sądowych oraz ze zmian w modelu szacowania ryzyka. To zatem kolejny kwartał wzrostu rezerw z powodu rosnącego ryzyka prawnego. Powodem zwiększenia rezerw nie jest na razie – przynajmniej w większości banków – szykowany program ugód z frankowiczami, do którego banki wezwała Komisja Nadzoru Finansowego.

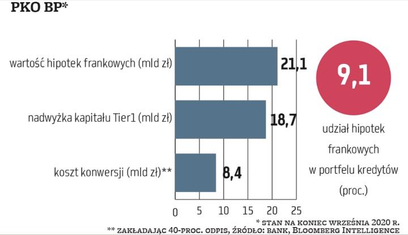

Wiele wskazuje na to, że wyjątkiem w tym zakresie jest ING BSK, który skokowo zwiększył w IV kwartale rezerwę o 250 mln zł, do 325 mln zł, co stanowi ponad 36 proc. jego portfela hipotek w szwajcarskiej walucie. Podał, że tak duży wzrost wynika ze zmian w założeniach modelu, obejmujących m.in. modyfikację możliwych scenariuszy i prawdopodobieństw ich wystąpienia. Prawdopodobnie jest wśród nich ten zakładający rozpoczęcie oferowania frankowiczom ugód. Banki szacują wstępnie, że koszty porozumień z klientami będą bardzo wysokie, ich skutkiem może być odpis nawet 35–45 proc. wartości portfela hipotek frankowych. W takim scenariuszu ING BSK miałby już zdecydowaną większość rezerw na franki za sobą.

Co z innymi bankami? Na razie prace nad stworzeniem jednolitej konstrukcji ugód dla klientów trwają, banki współpracują w specjalnej grupie, odbywają się też rozmowy z KNF. Z naszych informacji wynika, że banki z różnym entuzjazmem podchodzą do pomysłu porozumień z frankowiczami, jedne bardziej się ku niemu skłaniają, inne mniej. Jeśli przed publikacją raportów banki zdołają oszacować, że istnieje prawdopodobieństwo zawarcia ugód (z biegiem czasu będzie się ono zwiększać, o ile prace będą szły w odpowiednim kierunku), oraz potrafią ocenić ich skutek, powinny zawrzeć rezerwę obciążającą okres, którego dotyczy sprawozdanie. To może oznaczać, że duże rezerwy na ugody mogą obciążyć jeszcze wyniki za 2020 r.