Listopad dla zdecydowanej większości inwestorów był miesiącem trudnym. Zniżkowały wyceny funduszy zarówno akcji, obligacji, jak i surowców. W takich warunkach nikomu nie udało się ustrzec przed utratą części dotychczasowych zysków.

Udział obligacji stopniowo się zwiększa

Przed miesiącem część ekspertów biorących udział w portfelu funduszy „Parkietu" sugerowała, że rentowności polskich obligacji zaczynają wyglądać coraz bardziej atrakcyjnie. Słowa te wówczas nie do końca przełożyły się na czyny, bowiem nie doszło do większego przetasowania w łącznej strukturze portfela. Niestety, listopad przyniósł znaczny wzrost rentowności, w przypadku papierów dziesięcioletnich nawet do blisko 3,50 proc. Na tym pułapie jednak zwyżki oprocentowania w końcu się zatrzymały.

Z początkiem grudnia w decyzjach zarządzających możemy już dostrzec bardziej odważne kroki w kierunku funduszy obligacji (strukturę prezentujemy obok). Co ciekawe, zarządzający wcale nie stawiają na te produkty, które uległy największej przecenie, lecz na czołowy fundusz w grupie papierów skarbowych długoterminowych, tj. NN Obligacji.

Ogółem udział funduszy polskich obligacji na grudzień rośnie o 1,3 pkt proc. w porównaniu z listopadem i będzie sięgał równych 8 proc. Z drugiej strony zarządzający pozbyli się ekspozycji na amerykańskie papiery skarbowe oraz nieznacznie zredukowali udział funduszy papierów korporacyjnych.

W bardziej ryzykownej części portfela skurczył się udział funduszy akcji azjatyckich i nastąpiło przesunięcie w kierunku polskich spółek.

Ogółem roszady w poszczególnych portfelach są znikome albo nie ma ich wcale. W łącznej strukturze portfela nadal dominują akcje, przede wszystkim globalnych rynków rozwiniętych. Tego typu produkty odpowiadają za około 28,2 proc. aktywów, czyli dokładnie tyle samo co przed miesiącem. Dodatkowo należy do tej grupy przypisać fundusze skoncentrowane na rynku amerykańskim, w które zarządzający ulokowali średnio 8,2 proc. kapitału. Dużą pozycją pozostają polskie akcje, z ponad 22,5-proc. udziałem.

Emocjonująca końcówka roku na rynkach

W grudniu czeka nas sporo niewiadomych. Po pierwsze, na najbliższą środę zaplanowano posiedzenie Rady Polityki Pieniężnej. Rynek jest przekonany, że dojdzie na nim do kolejnej podwyżki stóp procentowych, przynajmniej o 0,5 pkt proc. Poza tym inwestorzy liczą na jasne wskazania NBP co do kolejnych kroków. Jeśli chodzi o globalne rynki, analitycy z napięciem wyczekują sygnałów od Fedu w zakresie tzw. taperingu, czyli ograniczania skupu aktywów. W ostatnim czasie pojawiły się sugestie, że proces ten może być szybszy, niż wcześniej zakładano.

Stopa zwrotu w listopadzie: -3,26 proc. Wynik łączny: 2,48 proc.

Zbigniew Obara, menedżer ds. analiz, BM Alior Banku

Pomimo coraz wyższych odczytów inflacyjnych, główne banki centralne, takie jak Fed czy Europejski Bank Centralny, nie są skore do podnoszenia stóp procentowych. To uprawdopodobnia dalsze pęcznienie bańki spekulacyjnej na rozwiniętych rynkach akcji. Na grudzień jedyną zmianą w portfelu funduszy, jaką przeprowadzam, jest zmniejszenie liczby funduszy poprzez konwersję funduszu globalnych akcji na, po pierwsze, częściowo fundusz europejskich spółek wzrostowych (Fidelity European Dynamic Growth PLN), które są taniej wyceniane od swoich amerykańskich odpowiedników, oraz, po drugie, częściowo na fundusz stricte spółek amerykańskich (Fidelity Funds – America PLN), ale unikający najbardziej rozgrzanych spółek wzrostowych w USA, m.in. z indeksu Nasdaq. Fundusz ten charakteryzuje się defensywnym podejściem do zarządzania portfelem. PAAN

Stopa zwrotu w listopadzie: -2,27 proc. Wynik łączny: 3,67 proc.

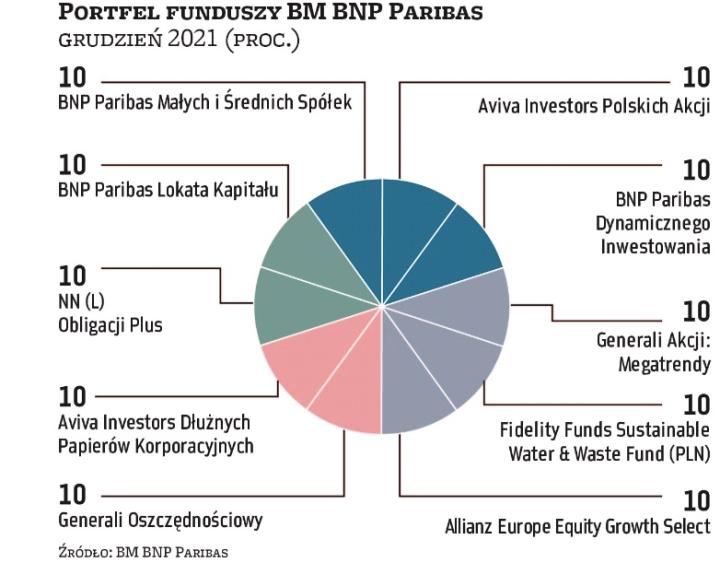

Lukas Cinikas analityk, BM BNP Paribas

Alokacyjnie pozostajemy nadal lekko przeważeni w akcjach. Czynnikiem przemawiającym za utrzymaniem średnioterminowego trendu wzrostowego są rosnące zyski spółek. Rynki akcji cały czas są relatywnie atrakcyjnym miejscem do inwestycji na tle obligacji w środowisku niskich stóp procentowych i wysokiej inflacji. Słabość krajowego rynku akcji (a także obligacji i waluty) w ostatnich tygodniach wynikała z nałożenia się kilku czynników, jakimi są m.in. odpływy kapitału zagranicznego z rynków Europy Środkowo-Wschodniej z powodu ryzyka geopolitycznego, rosnącej inflacji i obaw przed bardziej jastrzębią polityką amerykańskiego Fedu. Niepewność zwiększa także brak jasnej komunikacji NBP co do ścieżki podwyżek stóp procentowych. Opisaną sytuację oceniamy jednak jako przejściową – wyjaśnienie któregokolwiek z wymienionych czynników ryzyka sprzyjać będzie odbiciu krajowych aktywów. Jedyną zmianą w portfelu jest dodanie NN Obligacji Plus, które było w ostatnich tygodniach liderem grupy funduszy dłużnych uniwersalnych, zachowując relatywną przewagę w niełatwym otoczeniu rosnących rentowności obligacji skarbowych. PAAN

Stopa zwrotu w listopadzie: -1,34 proc. Wynik łączny: 5,91 proc.

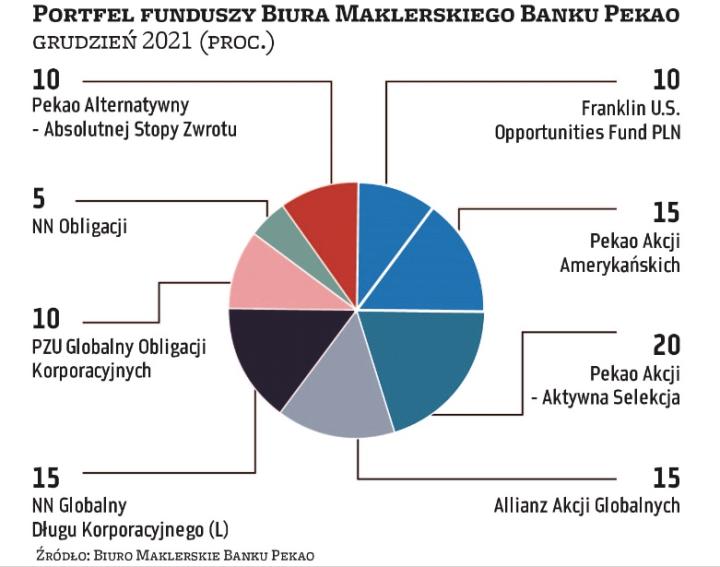

Stefan Knopik doradca inwestycyjny, Biuro Maklerskie Pekao

Listopad przyniósł powrót zmienności na rynki. Akcje, surowce, obligacje i waluty wykazały dawno niewidzianą dynamikę. Dodatkowo, zwłaszcza w obrębie akcji i długu, dosyć wyraźnie dała o sobie znać segmentacja. W przypadku Polski, Węgier, Rosji i Rumunii negatywne nastawienie inwestorów znalazło silne odzwierciedlenie w cenach. W ujęciu globalnym za dwa główne czynniki kreujące sytuację na rynkach należy uznać odczyty inflacji i obawy o zmianę perspektyw polityki monetarnej Fedu oraz wykrycie kolejnej mutacji wirusa Covid-19 – Omikronu. Jednak obecnie nie zmieniamy alokacji kompozytów portfela. W naszej ocenie listopad to korekta trendów głównych. Uważamy, że hossa będzie kontynuowana i uzasadnione jest przeważenie kompozytu akcyjnego. Kompozyt dłużny jest mało zachęcający, w tej klasie najbardziej atrakcyjne są obligacje korporacyjne, pomimo że w listopadzie to bezpieczny dług skarbowy i wysokiej wiarygodności dał najlepsze wyniki. PAAN

Stopa zwrotu w listopadzie: -3,7 proc. Wynik łączny: 7,72 proc.

Michał Stanek prezes, QValue

W grudniu pozostawiam strukturę portfela bez zmian. Przełom listopada i grudnia przynosi bardziej dynamiczne zmiany indeksów na światowych giełdach. Do tego kierunek ruchu jest niekorzystny dla posiadaczy akcji. Zamiast przygotowań do rajdu św. Mikołaja mamy raczej rejteradę z rynku. Najbardziej niepokojąco wygląda sytuacja na Wall Street. Co prawda korekta należy się tam od dawna, ale spadki są nieco zbyt gwałtowne i przychodzą w nietypowym okresie. Wiadomo zaś, że gdy Nowy Jork ma zadyszkę, to reszta świata łapie grypę. Tym razem jest jeszcze gorzej, bo to nie grypa, lecz całkiem realny strach przed kolejną mutacją koronawirusa. Fakt, że niewiele jeszcze o nim wiadomo, tylko wzmaga obawy, bo najgorsza dla inwestorów jest niepewność. Skalę tych obaw najlepiej ilustruje niedawna paniczna wyprzedaż na rynku ropy naftowej. Nie poprawia tych nastrojów coraz bardziej prawdopodobne złagodzenie stanowiska przez Fed. Powrót epidemicznego zagrożenia dla gospodarki może odsunąć w czasie rozpoczęcie cyklu podwyżek stóp procentowych, ale na rynkach nie widać jakoś radości z tego powodu. Do tego nastroje mąci wciąż mocny dolar. PAAN

Stopa zwrotu w listopadzie: -2,26 proc. Wynik łączny: 3,4 proc.

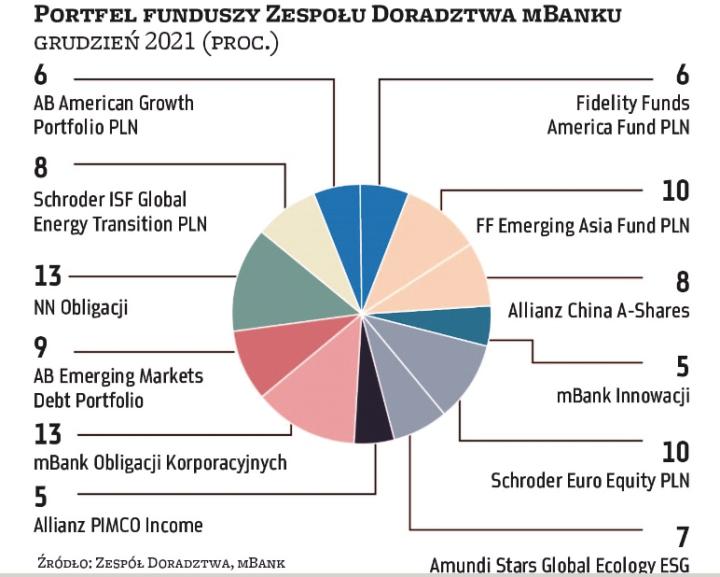

Zespół doradztwa mBank

Na początku listopada w centrum uwagi inwestorów znalazła się decyzja Fedu dotycząca tzw. taperingu. Jest to pierwszy krok w kierunku normalizacji polityki monetarnej i fundament pod przyszłe podwyżki stóp procentowych, które zobaczymy prawdopodobnie w 2022 r. Takie otoczenie jest coraz mniej sprzyjające dla amerykańskich obligacji skarbowych. Na lokalnym rynku długu działo się jednak zdecydowanie więcej. Wysokie odczyty inflacyjne, kolejne podwyżki stóp procentowych i rysujące się na horyzoncie dalsze zacieśnianie polityki monetarnej przez RPP wpływają na nadal dużą zmienność i kontynuację przeceny na polskim rynku obligacji. Poziomy rentowności są na tyle atrakcyjne, że warto już teraz podjąć decyzję o zaangażowaniu w obligacje stałokuponowe. Ostatnie dni listopada to pogorszenie nastrojów na rynkach akcji związane z obawami dotyczącymi nowego wariantu koronawirusa. Na razie wstrzymujemy się z jednoznaczną oceną jego wpływu na aktywność gospodarczą i rynki finansowe. W związku z tym pozostawiamy bez zmian zaangażowanie portfela w części akcyjnej, wskazując jednocześnie, że przed nami możliwy okres podwyższonej zmienności na globalnych parkietach. PAAN

Stopa zwrotu w listopadzie: -2,44 proc. Wynik łączny: 9,3 proc.

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

Uwaga globalnych rynków kapitałowych koncentrowała się w ostatnich tygodniach na wynikach spółek amerykańskich za III kwartał, nowym wariancie koronawirusa Omikron oraz decyzjach Fedu. Prezes Fedu powiedział, że nadszedł czas, aby wycofać się ze słowa „przejściowa" w opisie inflacji i że należy przedyskutować na następnym posiedzeniu kwestię szybszego zakończenia redukcji skupu aktywów. Jeśli chodzi o krajowy parkiet, ostatnie tygodnie to okres relatywnej słabości, oprócz wyżej wymienionych czynników był jeszcze narażony na ryzyka specyficzne. Przede wszystkim mieliśmy do czynienia z wyraźnym zaostrzeniem konfliktu migracyjnego na granicy wschodniej. Poza tym krajowemu parkietowi zaszkodzić mogła mało konsekwentna polityka monetarna NBP, a przede wszystkim taki jej odbiór przez inwestorów za granicą. Trzeci argument to dynamiczny wzrost liczby zakażeń w czwartej fali koronawirusa oraz brak zdecydowanych działań, które miałyby zapobiec jej rozprzestrzenianiu. Powyższe czynniki mają jednak charakter przejściowy i relatywna słabość naszego parkietu będzie jedynie krótkoterminowa, dlatego zdecydowaliśmy się ponownie zwiększyć alokację w akcje notowane na GPW. PAAN

Pytania do... Zbigniewa Obary

menedżera ds. analiz w Biurze Maklerskim Alior Banku

Grudzień to tradycyjnie czas podsumowań. Jakie były pana zdaniem największe zaskoczenia tego roku?

Ponieważ prowadzę zdywersyfikowane globalne portfele funduszowe, największym dla mnie zaskoczeniem w kontekście rynkowym mijającego roku jest słabość spółek azjatyckich, a konkretniej chińskich. Nie mówię tutaj o kursach deweloperów, którzy stanowią margines struktury sektorowej tamtejszych rynków akcji, stanowiąc mniej niż odpowiednio 2 proc. i 4 proc. w indeksach MSCI EM Asia czy MSCI China, ale o spółkach należących do czołówki tych indeksów, jak Alibaba czy Tencent. Złożyło się na to wiele czynników. Począwszy od większej ingerencji chińskiej administracji w wybrane aspekty działalności biznesowej, szybko skalowalnych biznesów internetowych czy edukacyjnych, skończywszy na słabnącym sentymencie amerykańskich inwestorów, mających największą siłę sprawczą w zakresie kursów, z racji licznych notowań chińskich podmiotów na amerykańskiej giełdzie Nasdaq. Ostatni akord słabości chińskich spółek to m.in. obawy związane z potencjalnym przenoszeniem – zdejmowaniem notowań akcji spółek chińskich (dopuszczonych do obrotu) z giełdy Nasdaq i przenoszeniem na giełdy do Chin kontynentalnych bądź Hongkongu. Rezultatem tego są niezwykle atrakcyjne wyceny chińskiego, azjatyckiego rynku i akcji rynków wschodzących ogółem oraz wysokie prawdopodobieństwo przynajmniej relatywnie lepszego zachowania względem rynków akcji rynków rozwiniętych w 2022 r.

Jakie są pana oczekiwania co do grudniowego posiedzenia RPP w zakresie decyzji odnośnie do stóp procentowych oraz zapowiedzi kolejnych kroków?

Można zakładać, że RPP podwyższy główną stopę procentową do 2 proc. i do 3,0–3,5 proc. w dwu następnych ruchach, tj. na posiedzeniach w styczniu i lutym. Później Rada może dać sobie kilka miesięcy na obserwację tempa schodzenia inflacji do celu i kondycji gospodarki w reakcji na te podwyżki.

Październik i listopad były fatalnymi miesiącami dla funduszy polskich obligacji. Jak duże jest ryzyko spadków wycen w kolejnych miesiącach?

W październiku i listopadzie nastąpiło gwałtowne przeszacowanie oczekiwań odnośnie do przyszłych stóp procentowych. Obecnie rynek kontraktów terminowych na przyszłą stopę procentową wycenia już podwyżki stopy procentowej NBP do 3–3,25 proc. w przyszłym roku i realizacja takiego scenariusza nie powinna sama w sobie powodować już większych ruchów na cenach obligacji. W tej chwili na całej krzywej rentowności polskich obligacji skarbowych mamy rentowności w okolicach 3 proc. lub powyżej i to jest realna rentowność brutto portfela inwestycyjnego funduszy.

Oczywiście o cenie każdego aktywa, w tym obligacji, decyduje popyt i podaż, ale sytuacja budżetu jest stabilna, a uczestnicy funduszy nie są jedynymi graczami na rynku obligacji, więc nawet utrzymując umorzenia netto, ceny polskich obligacji skarbowych powinny się w najbliższych dwóch–trzech miesiącach stabilizować.

Dla inwestorów zagranicznych szczególnie atrakcyjnie wygląda premia, z jaką notowane są polskie obligacje do rynków bazowych typu Niemcy czy USA, choć oczywiście równoważą je ryzyka geopolityczne oraz polityczne na linii UE–Polska. Dodatkowo w spektrum funduszy polskich obligacji uniwersalnych i skarbowych znajdują się „koronaobligacje" emitowane przez BGK i PFR, z gwarancjami Skarbu Państwa, a z rentownością jeszcze około 0,5 pkt proc. wyżej niż analogiczne obligacje skarbowe.

Czy w grudniu również można się spodziewać odpływów z funduszy dłużnych?

Zważywszy na przekonanie większości inwestorów inwestujących w obligacje skarbowe, że jest to bezpieczna klasa aktywów, a więc o małym ryzyku obsunięć kapitału, jak również o ograniczonej świadomości negatywnego sprzężenia zwrotnego pomiędzy wzrostem stóp procentowych zarówno banku centralnego, jak rynkowych a cenami obligacji, obawiam się, że siłą rozpędu można się spodziewać odpływów z funduszy dłużnych, aczkolwiek skala odpływów netto będzie już maleć, w ślad za stabilizacją wycen jednostek, na które w grudniu jest duża szansa. PAAN