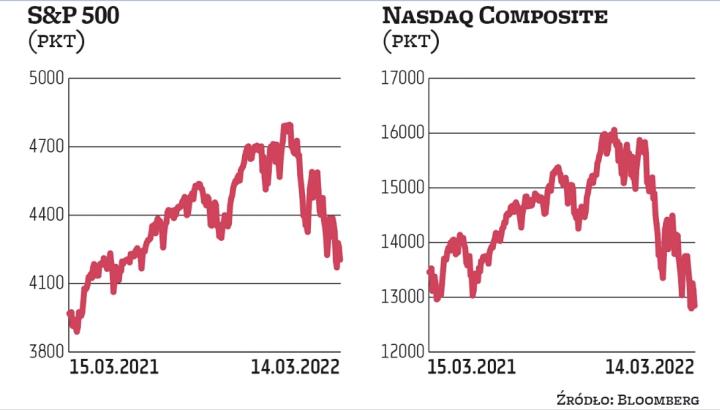

Amerykański rynek akcji nie może zaliczyć początku roku do udanych. Nowojorski indeks S&P 500 stracił od szczytu już około 12 proc. i jest w fazie korekty. Nasdaq Composite spadł natomiast od zeszłorocznego szczytu o ponad 20 proc., czyli oficjalnie wszedł w bessę. W pierwszych tygodniach roku negatywnie na nastroje na amerykańskim rynku akcji wpływały obawy przed inflacją oraz oczekiwania co do bardziej jastrzębiej polityki Fedu. Później giełdom zaszkodziła rosyjska inwazja na Ukrainę oraz towarzyszący jej skok cen ropy. Czy zacieśnianie polityki pieniężnej przez Fed może więc pogłębić przecenę na giełdach? Przykłady historyczne na to nie wskazują.

Przez ostatnie cztery dekady Rezerwa Federalna przeprowadzała osiem cykli podwyżek stóp procentowych. Z wyliczeń firmy LPL Research wynika, że w 12 miesięcy po zainicjowaniu każdego z nich S&P 500 był wyżej niż w dniu pierwszej podwyżki stóp. Najsłabiej ten indeks radził sobie w ciągu 12 miesięcy po podwyżce z kwietnia 1987 r. Wówczas wzrósł o 1,5 proc. Wypadł stosunkowo słabo, gdyż na jesieni 1987 r. doszło do pęknięcia bańki na giełdzie. S&P 500 najmocniej zyskiwał natomiast po podwyżce stóp z marca 1997 r. W ciągu 12 miesięcy od niej wzrósł on aż o 39,6 proc. W okresie roku od pierwszej podwyżki stóp S&P 500 średnio zyskiwał 10,8 proc. Raczej dobrze sobie radził też w okresie sześciu miesięcy od rozpoczęcia cyklu podwyżek. Rósł średnio o 7,5 proc. W ciągu ostatnich 40 lat tylko trzy razy był po pół roku niżej niż w dniu pierwszej podwyżki. Gorzej wypadał za to w okresie trzech miesięcy od pierwszego podniesienia stóp w cyklu. Zyskiwał w takich okresach średnio 2,7 proc., ale pięć razy był na minusie po upływie trzech miesięcy.

Które sektory najlepiej radziły sobie po podwyżkach stóp w USA? Według danych firmy Strategas Securities i agencji Bloomberga w ciągu ostatnich czterech cykli podwyżek stóp najmocniej zyskiwały spółki z branży nowych technologii. Średnio rosły one podczas 12 miesięcy po pierwszej podwyżce o 20,6 proc. Na drugim miejscu znalazł się sektor nieruchomości (+12 proc.), a na kolejnych pozycjach: branża energetyczna (+11,9 proc.) i sektor ochrony zdrowia (+9,7 proc.). Najsłabiej radziła sobie branża telekomunikacyjna (+9,7 proc.).

Oczywiście obecna sytuacja w gospodarce globalnej i na rynkach mocno się różni od tej z poprzednich cyklów zacieśniania polityki pieniężnej w USA. Obecnie świat mierzy się bowiem z dużym ryzykiem wstrząsu gospodarczego wywołanego wzrostem cen energii. Agencja Bloomberga wskazuje jednak, że przy poprzednich trzech recesjach w USA skok cen ropy nie był bezpośrednią przyczyną recesji. W 2008 r. recesja w USA zaczęła się de facto jeszcze na kilka miesięcy przed osiągnięciem rekordowego poziomu ceny ropy, a w 2020 r. recesji towarzyszyło załamanie cen surowców.