Artykuł dostępny tylko dla subskrybentów parkiet.com

Kontynuuj czytanie tego artykułu w ramach subskrypcji Parkiet.com

Zyskaj pełen dostęp do analiz, raportów i komentarzy na Parkiet.com

Aktualizacja: 23.12.2019 14:23 Publikacja: 23.12.2019 14:23

5 zdjęć

ZobaczFoto: GG Parkiet

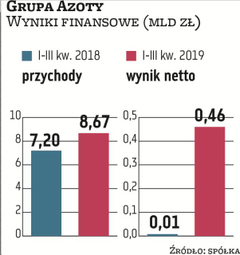

O rentowności firm chemicznych w nadchodzących miesiącach decydować będzie przede wszystkim sytuacja na rynku surowców. Jak szacuje DM BDM, w mijającym 2019 r. mieliśmy do czynienia z około 20-proc. wzrostem cen ropy naftowej, ale jednocześnie ceny gazu w Europie spadły o około 40 proc. w porównaniu z rokiem 2018, co wpłynęło m.in. na rekordowe wyniki Grupy Azoty.

– Oczekujemy, że w 2020 r. ceny ropy powinny być pod presją. W przypadku gazu na rynku dalej jest zauważalna nadwyżka LNG (skroplony gaz ziemny), ale jesteśmy w sezonie zimowym, w przededniu potencjalnego kryzysu gazowego na Ukrainie, i niewykluczone są duże wahania w krótkim terminie – wyjaśnia Krystian Brymora, analityk DM BDM.

Zyskaj pełen dostęp do analiz, raportów i komentarzy na Parkiet.com

Ubiegły rok przyniósł znaczące pogorszenie kondycji finansowej koncernu. W efekcie dla nowego zarządu najpilniejszym zdaniem jest dziś finalizacja prac nad programem naprawczym.

Koncern zamierza w najbliższych tygodniach przedstawić najważniejsze założenia mające przyczynić się do jak najszybszej poprawy jego sytuacji finansowej. Dzięki porozumieniu z bankami ma również więcej czasu, aby skupić się na bieżącej działalności.

Na czele spółki stanął Andrzej Dawidowski, który już wcześniej pełnił w niej kierownicze stanowiska. Jednym z głównych jego celów będzie wyprowadzanie firmy na prostą.

Słabe wyniki notował zwłaszcza biznes tworzyw. Źle było też w nawozach i chemii, o czym zdecydowały zarówno czynniki zewnętrzne, jak i wewnętrzne.

Koncern szczególnie słabe wyniki wykazał w biznesie tworzyw sztucznych. Źle było też w obszarach agro i chemia. O kiepskich wynikach zdecydowały zarówno czynniki zewnętrzne jak i wewnętrzne.

W czerwcu chemiczna grupa przejdzie rebranding. Ma też strategiczne cele na kolejnych sześć lat.

W kwietniu na GPW było trochę jak z pogodowym porzekadłem – przeplatały się i spadki i zwyżki. WIG i WIG20 zakończyły miesiąc na plusach, a mWIG40 i sWIG80 na minusach. A co historia mówi o perspektywach majowych?

Począwszy od czerwca Fed będzie zmniejszać swój bilans w wolniejszym tempie, zmniejszając liczbę obligacji skarbowych, które pozwala na spłatę co miesiąc, co ma częściowo na celu złagodzenie potencjalnego obciążenia stóp rynku pieniężnego.

Ostatnią sesję miesiąca WIG20 otworzył na plusie i przekroczył 2015 pkt. I to było na tyle. Potem już było powolne opadanie i ostatecznie wskaźnik spadł o 1,3 proc.

Ubiegły rok przyniósł znaczące pogorszenie kondycji finansowej koncernu. W efekcie dla nowego zarządu najpilniejszym zdaniem jest dziś finalizacja prac nad programem naprawczym.

W poniedziałek na światowych giełdach dominowały zwyżki. Które na szczęście nie ominęły tym razem Warszawy. Podstawowe indeksy poszły w górę. Najwięcej zyskał WIG20 (1,2 proc.) i zamknął dzień pokonując o niemal 8 punktów poziom 2500 pkt. mWIG40 dodał 1,1 proc., a sWIG80 0,4 proc.

Ministerstwo Skarbu powołuje się na słabsze wpływy gotówkowe w związku z większymi pożyczkami. Departament szacuje, że w przyszłym kwartale zadłużenie netto wyniesie 847 miliardów dolarów, a w II kwartale wzrośnie o 243 mld dolarów.

W 2023 r. spółki notowane w WIG20 prawdopodobnie istotnie zwiększyły wydatki na cele określone w pkt 1.5. dobrych praktyk. O dokładne dane trudno, bo podchodzą do nich z dużą swobodą. Sprawy nie ułatwiają też biura prasowe i działy relacji inwestorskich.

W ostatnich miesiącach obroty na warszawskim rynku akcji prezentują się coraz okazalej. Na drugim biegunie jest jednak wciąż rynek IPO, który tkwi w marazmie. Obraz rynkowy się zmienia, chociaż niekoniecznie we właściwym kierunku.

Odsetek sprzedających jest rekordowo wysoki. Na rekordowym poziomie są też giełdowe indeksy. To daje do myślenia i rodzi pytanie, czy prawdziwa jest teza, zgodnie z którą transakcje insiderów są barometrem rynku.

Decyzja o powrocie do 5-proc. stawki VAT-u na artykuły żywnościowe oznacza stopniowe wycofywanie się z działań osłonowych związanych z wojną za wschodnią granicą. Decyzja ta ma dwojakie konsekwencje.

W ostatnich kwartałach nastawienie inwestorów zagranicznych do Polski zmieniło się o 180 stopni. Nadal jednak sporo funduszy jest niedoważonych – mówi Maciej Kik, zarządzający Generali Investments TFI i zdobywca Złotego Portfela „Parkietu”.

Rynek w ostatnim czasie przyzwyczaił się do dość gołębiego nastawienia Fedu i każdy inny sygnał z tego gremium był przez inwestorów dość szybko ignorowany.

Początek maja to dobry czas. Przyroda rozkwita. Podatki zapłacone. „Sell in May and go away” i temu podobne bon moty. Kobiety jeszcze bardziej przyciągają spojrzenia mężczyzn. Czy dzieje się także odwrotnie, nie wiem i nie mam niezbędnych kompetencji, by się w aż tak wrażliwej sprawie wypowiadać.

Pierwsza majowa sesja niewiele wniosła, bo inwestorzy nie byli zbyt chętni do podejmowania odważniejszych decyzji.

W partii komunistycznej trwa walka o sukcesję, a przez kraj przetacza się kampania antykorupcyjna. Uderzenia śledczych w wielkie firmy deweloperskie przyczyniły się do pogłębienia dekoniunktury na rynku nieruchomości. Gospodarka nadal jednak szybko się rozwija.

W kwietniu na GPW było trochę jak z pogodowym porzekadłem – przeplatały się i spadki i zwyżki. WIG i WIG20 zakończyły miesiąc na plusach, a mWIG40 i sWIG80 na minusach. A co historia mówi o perspektywach majowych?

Biorąc pod uwagę sezonowość charakterystyczną dla WIG20, w minionym miesiącu należało oczekiwać lokalnego szczytu od 4 do 9 kwietnia.

Rynek dosyć mocno oczekiwał tego, że po serii inflacyjnych odczytów czeka nas wyraźnie jastrzębi zwrot ze strony Rezerwy Federalnej.

O ile do częstych zmian prezesów banków państwowych zdążyliśmy się niejako przyzwyczaić, o tyle odejście długoletnich szefów mBanku oraz ING Banku Śląskiego to duże wydarzenie na rynku. Tym większe, że obaj stali się twarzami sektora, choć w nieco innych odsłonach.

Korporacje amerykańskie wprawdzie zaskakują swoimi rezultatami finansowymi, ale inwestorom giełdowym to nie wystarcza. Czego potrzebują?

Banki są pełne pieniędzy, a klienci detaliczni nie pożyczają zbyt chętnie. Jaka będzie sytuacja deponentów: czy oprocentowanie depozytów będzie coraz niższe, czy może będzie więcej promocji? Czy ruszy akcja kredytowa i banki zaczną szukać depozytów i przyciągać klientów?

Parlament Europejski przyjął pakiet przepisów wzmacniających zestaw narzędzi UE do walki z praniem pieniędzy i finansowaniem terroryzmu.

Berkshire Hathaway, amerykański holding, za którym stoi Warren Buffett, odnotował w I kwartale tego roku wzrost zysku operacyjnego o 39 proc. Rezerwy gotówkowe osiągnęły rekordowy pułap 188 mld. Szczególnie dobrze spisały się spółki ubezpieczeniowe.

Poszukiwania rentowności to w gruncie rzeczy znalezienie odpowiedzi na pytanie, czy za ponoszone ryzyko inwestorzy są odpowiednio wynagradzani.

Do oprocentowania przekraczającego 10 proc. wystarczy 4,1 pkt proc. marży ponad WIBOR i takie papiery dość łatwo znaleźć na Catalyst. Problem w tym, że trzeba za nie zapłacić solidną premię, a wtedy rentowność spada.

Sprzedawcy online nadal odczuwają spowolnienie gospodarcze i ograniczanie wydatków konsumenckich. Nawet duże platformy znikają z rynku, na zamknięcie swojej zdecydował się choćby Comarch.

Pierwszomajowe posiedzenie amerykańskiej Rezerwy Federalnej nie przyniosło zasadniczych zmian ani w poziomie wysokości stóp procentowych, ani w zakresie komunikacji. Interpretacja działań i deklaracji pozostaje niejednoznaczna.

– Europa dopłaciła 750 mld USD do cen energii w ciągu roku, czyli wydaliśmy to na konsumpcję, podczas gdy Stany Zjednoczone wydały 750 mld USD na inwestycje w nowy przemysł czystej energii – mówi Joanna Maćkiewicz-Pandera, prezes Forum Energii.

Masz aktywną subskrypcję?

Zaloguj się lub wypróbuj za darmo

wydanie testowe.

nie masz konta w serwisie? Dołącz do nas