W związku z pogarszającym się otoczeniem w wielu branżach i nowymi wyzwaniami spółki z warszawskiej giełdy nie mają lekko. Mimo to nie brakowało takich, których rezultaty na plus rozminęły się z oczekiwaniami analityków.

Efektowna poprawa

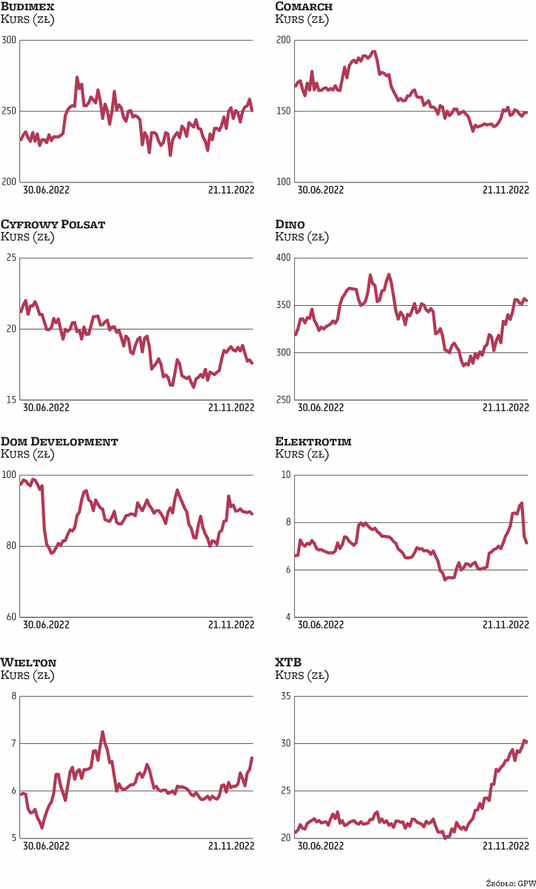

Jedną z większych niespodzianek sprawił Wielton. Producent naczep i przyczep jak na razie nie ma problemów z przenoszeniem wysokich cen materiałów i energii na odbiorców, co znalazło odzwierciedlenie w dużo wyższych, niż oczekiwano, zyskach operacyjnych. Zdaniem Łukasza Rudnika, analityka Trigona DM, perspektywy wynikowe Wieltonu na kolejne kwartały są optymistyczne. – Widzimy przestrzeń do pozytywnych zaskoczeń w perspektywie IV kwartału. Zarząd zwraca uwagę, że w związku z rolowaniem portfela zamówień średnia cena sprzedaży może jeszcze nieznacznie wzrosnąć kw./kw., co w połączeniu ze spadkiem cen stali i aluminium, które już będą częściowo widoczne w IV kwartale, sygnalizuje przynajmniej utrzymanie marży EBITDA względem III kw. – wskazuje.

Efektowną poprawą przychodów i zysków w III kwartale, większą, niż zakładali analitycy, zaskoczyło Dino. Co istotne, poziom sprzedaży porównywalnej zwiększył się o 33,2 proc. – W kolejnych kwartałach spółka będzie nadal korzystać z efektów dynamicznego rozwoju sieci sklepów oraz rosnących cen żywności, co wspiera dynamikę sprzedaży porównywalnej w sklepach. Ponadto, oferując dobra podstawowej potrzeby, Dino nie jest mocno narażone na potencjalne spowolnienie konsumpcji w wyniku pogarszającej się koniunktury gospodarczej. Pod kątem wyników pozytywnie na rentowność działa efekt skali (negocjacje z dostawcami, dźwignia operacyjna kosztów stałych) oraz np. dokonywane inwestycje w fotowoltaikę (ograniczanie kosztów energii) – wyjaśnia Michał Krajczewski, ekspert w BM BNP Paribas. Wśród czynników ryzyka wskazuje na zapowiedziane przez zarząd na 2023 r. spowolnienie tempa otwierania nowych sklepów z uwagi na rosnący koszt długu i dbanie o bilans spółki. – Ponadto wysoka baza z bieżącego roku może wpłynąć na odnotowanie niższych dynamik sprzedaży porównywalnej w 2023 względem 2022 r. Wreszcie spółka cały czas narażona jest na presję kosztów – dodaje.

Obiecujący kwartał

Rynek z nadzieją przyjął wyniki Comarchu. Jak zauważa Konrad Księżopolski, analityk Haitong Banku, na biznes, jak i rentowność spółki pozytywnie wpłynęło osłabienie złotego. – W III kwartale ok. 60 proc. przychodów pochodziło z rynków zagranicznych. Dodatkowo na dynamikę przychodów wpływa cały czas dość duży popyt na rozwiązania i usługi IT. Z drugiej jednak strony presja na wynagrodzenia cały czas jest bardzo silna i w III kw. fundusz wynagrodzeń wzrósł o ponad 23 proc. r./r. – podkreśla. Oczekuje, że w IV kwartale to sezonowość oraz cały czas słaby złoty powinny wspierać dynamikę przychodów, ale ciężko będzie uzyskać dynamikę z poprzednich kwartałów, czyli ponad 20 proc. – Jeśli chodzi o koszty, spodziewam się oczywiście dalszego wzrostu, ale z racji wyższej bazy z zeszłego roku tempo wzrostu może zacząć spadać. Powtórzenie wyniku EBIT, EBITDA z 2021 r. cały czas traktuję jako optymistyczny scenariusz, ale nie niemożliwy – ocenia Księżopolski.

Mimo wyraźnego spowolnienia na rynku mieszkaniowym pozytywną niespodziankę sprawił Dom Development. – Wyniki dewelopera w minionym kwartale były bardzo dobre i pozytywnie zaskoczyły prognozy rynkowe mimo niższej marży brutto ze sprzedaży. Wynikało to przede wszystkim z wysokich cen sprzedaży, bowiem średnia wartość przekazywanego mieszkania wzrosła r./r. o blisko 40 proc., do ponad 760 tys. zł. Wsparciem dla rentowności w końcówce roku może być również mix przekazań, gdyż według zarządu w IV kwartale klucze odbierze więcej klientów z segmentu premium – zauważa Adam Anioł, analityk BM BNP Paribas. Jego zdaniem w najbliższych kwartałach ciążyć marży będą nadal stabilizujące się na wysokim poziomie ceny materiałów, które jednak powinny być równoważone przez większą dostępność podwykonawców oraz potencjalne oszczędności operacyjne w otoczeniu niższej sprzedaży.

Z dobrej strony pokazał się Cyfrowy Polsat. Dominik Niszcz, analityk Trigon DM, wyjaśnia, że wyniki telekomu w III kwartale były pod jednorazowym wpływem zysku ze sprzedaży udziałów w Modivo i spółkach nieruchomościowych. – Na plus zaskoczyła natomiast marża na sprzedaży sprzętu, a mocny wynik może się utrzymać na tej linii także w kolejnych kwartałach. Hamulcem, jeśli chodzi o zyski w tym roku oraz w kolejnych okresach, będą zapewne koszty powiązane z inflacją. Jednocześnie wyższe będą też przez pewien czas koszty finansowe, a ich wysokość w średniej perspektywie będzie pochodną inflacji i stóp procentowych – szacuje. Oczekuje, że motorem poprawy w największym biznesie telekomunikacyjnym będzie rosnące ARPU (przychód na klienta), ale w roku 2023 dynamika pozostanie istotnie poniżej inflacji. – Również rynek reklamy telewizyjnej będzie pod presją w związku ze zmianami strukturalnymi oraz cyklicznym spowolnieniem. Dlatego silniejszego odbicia, jeśli chodzi o przychody w biznesie telekomunikacji i mediów, oczekiwalibyśmy dopiero w 2024 r., kiedy liczymy na większy wpływ podwyżek na przychody z abonamentów. Mimo słabej dynamiki rozwoju organicznego sądzimy, że uda się poprawić wynik EBITDA w przyszłym roku dzięki zakupowi aktywów energetycznych, gdzie działa już kilka projektów – podkreśla Niszcz.

Budowlanka zaskoczyła

Wśród spółek budowlanych z dobrej strony pokazał się Budimex. – Wyniki były zgodne z naszymi wcześniejszymi założeniami.

Po bardzo dobrym II kwartale 2022 r., w kolejnym kwartale spółka utrzymała rentowność w segmencie budowlanym na podobnym poziomie kw./kw. (przy jednoczesnym wzroście salda zawiązanych rezerw) oraz po raz pierwszy od ponad roku odbudowała marże w FB Serwis – zauważa Krzysztof Pado, analityk DM BDM. Podkreśla, że mocną stroną Budimeksu jest pokaźny portfel, który powinien pomóc przejść przez okres spowolnienia inwestycji budowlanych.

– W III kw. 2022 r. spółka pozyskała kontrakty o wartości 2,5 mld zł, co pozwoliło powiększyć portfel zamówień do 12,5 mld zł. Dodatkowo w najkorzystniejszych ofertach Budimex ma ponad 3 mld zł kolejnych zleceń. Podtrzymujemy, że spółka jako generalny wykonawca z dużym portfelem powinna być beneficjentem schłodzenia koniunktury na rynku budowlanym – uważa.

Lepiej od oczekiwań wypadł też Elektrotim, który jest w trakcie realizacji największego w swojej historii kontraktu – na budowę zapory elektrycznej na granicy z Białorusią. – Wyniki spółki za III kwartał są zdecydowanie powyżej naszych założeń. Zdecydowały o tym wysokie przychody będące konsekwencję większego od naszych oczekiwań ujęcia przychodów z kontraktu na granicy z Białorusią w kwartale. Spółka ujęła także w wynikach 5 mln zł z tytułu waloryzacji kontraktów (nie ujmowaliśmy tego w prognozach) – wskazuje analityk DM BDM. Zarząd Elektrotimu zapewnił, że część przychodów z realizacji kluczowego kontraktu została zaliczona w przychody III kw., ale większość pojawi się w IV kw. 2022 r. i I kw. 2023 r. Portfel zleceń budowlanej spółki jest obecnie najwyższy w historii i na koniec września wynosił 710,9 mln zł netto.