Oczekiwania co do kształtowania się inflacji, zawirowania na globalnych rynkach aktywów oraz coraz bardziej nieunikniona perspektywa globalnej recesji – to tematy, które pod koniec czerwca 2022 r. najbardziej zaprzątają głowę ankietowanym przez nas specjalistom.

Krajowi eksperci z dziedziny ekonomii i finansów już drugi raz przygotowali dla nas najważniejsze wykresy, które podsumowują sytuację na rynkach.

Jak wynika z ich analiz, choć inflacja szybuje i najbliższe odczyty mogą być nadal niepokojące, to sytuacja w tej kwestii najprawdopodobniej zacznie się wkrótce poprawiać.

Szanse na poprawę koniunktury mają rynki imetali szlachetnych oraz obligacji, których ostatnia przecena była największa w historii. Jednak wciąż nie widać sygnałów poważniejszej poprawy koniunktury na rynkach akcji.

Przyczyną są coraz większe obawy przed recesją, które dodatkowo napędza perspektywa dalszych podwyżek stóp procentowych.

Sygnały spowolnienia w przemyśle wysyła m.in. rynek miedzi, a jeśli wysokie zapasy hurtowników zaczną spadać, to dynamika produktu krajowego brutto jeszcze bardziej spowolni.

Optymizmem nie napawa też odwrócenie się krzywej rentowności.

Przyjrzyjmy się 12 wykresom, na które zwracają uwagę analitycy i zarządzający aktywami z polskich instytucji finansowych.

RYNKI/ŚWIAT

Wall Street jak po pęknięciu bańki

Michał Stajniak, analityk X-Trade Brokers

Co do tego, że na rynkach nie dzieje się dobrze, wątpliwości może mieć rzadko który inwestor. Zdaniem Michała Stajniaka niepokoić może już sam kształt wykresu głównego indeksu giełdy nowojorskiej. S&P500 zachowuje się bardzo podobnie do tego, co obserwowaliśmy podczas pęknięcia bańki internetowej.

- Bańka pękła w 2000 r, ale oficjalnie kryzys nadszedł dopiero z początkiem 2001 r. – zauważa specjalista.

Jego zdaniem teraz możemy obserwować bardzo podobną sytuację – S&P500 traci od momentu, w którym Fed uznał, że inflacja nie jest wcale przejściowa, a kryzys może dopiero nadejść. Teoretycznie kryzys może nastąpić już po publikacji danych o PKB z II kwartału pod koniec lipca, a przemawiają za tym co najmniej dwa argumenty. – Model GDPNow sugeruje w tym momencie, że PKB nie wzrośnie w II kwartale, a po ostatnim odczycie PMI prognozy mogą zejść poniżej zera – zauważa Stajniak.

Ponadto jest bardzo blisko odwrócenia krzywej rentowności w USA, co jest klasycznym sygnałem zbliżania się recesji. Rynek zaczyna wyceniać brak podwyżek w przyszłym roku, co ogranicza wzrost rentowności obligacji 10-letnich. Jednak rentowności dwuletnie z pewnością wzrosną jeszcze, aby odzwierciedlać oczekiwania dla stóp sięgające okolic 3,5 proc.

MAKROEKONOMIA/ŚWIAT

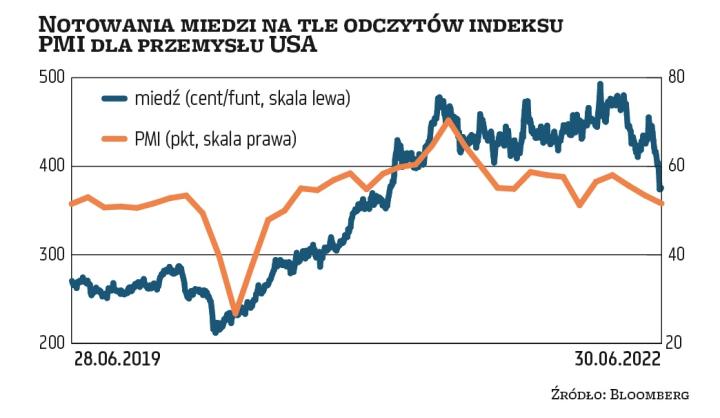

Miedź potwierdza obawy o koniunkturę

Sobiesław Kozłowski, szef działu analiz i doradztwa Noble Securities

Na kolejny powód do niepokoju wskazuje Sobiesław Kozłowski. Chodzi o sygnał z rynku miedzi, która jest traktowana jako bardzo dobry barometr koniunktury w przemyśle. Słabsze zachowanie miedzi sygnalizuje obawy inwestorów o koniunkturę w przemyśle. – Ostatni dużo słabszy od oczekiwań odczyt PMI dla amerykańskiego przemysłu zwiększa ryzyko spowolnienia w tym sektorze. Nie można nawet wykluczyć wejścia gospodarki w fazę recesji, a taki negatywny scenariusz uprawdopodabnia tąpnięcie notowań miedzi – przypomina Kozłowski.

Jak tłumaczy specjalista, notowania rudego metalu poruszają się w tendencjach długoterminowych i są skorelowane z odczytami PMI dla amerykańskiego przemysłu. Wysokie notowania nośników energii i napięcia w łańcuchach dostaw, a przede wszystkim jastrzębia polityka banków centralnych wynikająca z presji inflacyjnej to wymagające środowisko zarówno dla rynku miedzi, jak i dla przemysłu.

– W negatywnym scenariuszu rośnie ryzyko stagflacji na wzór tej z lat 70. XX w. – ostrzega Kozłowski.

MAKROEKONOMIA/ŚWIAT

Zmiany zapasów wytyczą ścieżkę dla PKB i inflacji

Adam Łukojć, zarządzający TFI Allianz

Potencjalnie niepokojące wnioski mogą płynąć także z wykresu przedstawiającego wartość zapasów w magazynach amerykańskich hurtowników. W kwietniu ich zapasy były warte rekordowe 862 mld dol., czyli około 4 proc. amerykańskiego PKB. Pospieszne powiększanie zapasów nie było przypadkiem. W pierwszych miesiącach pandemii zapasy spadły, bo fabryki się zatrzymały, łańcuchy dostaw zostały przerwane. Wartość zapasów spadła od marca do lipca 2020 r. z 664 mld dol. do 649 mld dol. – Po tym spadku nastąpił jednak znacznie silniejszy wzrost. W rezultacie handlarze mają dziś zapasy wyraźnie wyższe niż przed pandemią, a prawdopodobnie to samo dotyczy także innych przedsiębiorstw – m.in. produkcyjnych czy sieci detalicznych, a także gospodarstw domowych – tłumaczy Adam Łukojć z TFI Allianz.

Za wzrostem zapasów stały prawdopodobnie trzy czynniki. Jak wylicza specjalista, chodzi o wysoki popyt po pandemii („mamy klientów, więc musimy mieć towar"), zakłócenia w łańcuchach dostaw („następna dostawa może nie dotrzeć na czas, więc kupmy na zapas") oraz inflacji („mamy tyle samo towaru w magazynie, ale jest wart więcej"). Jego zdaniem kluczowe jest pytanie, na ile zwiększenie zapasów jest trwałe i wynika z przyczyn strukturalnych (deglobalizacji czy wyższych cen), a na ile jest przejściowe.

– Jeśli przyjąć drugi wariant, który wiązałby wzrost zapasów ze zbyt optymistycznymi szacunkami dotyczącymi popytu, to zapasy będą zmniejszane – a sprzedawanie zapasów obniżałoby PKB i inflację – podsumowuje Łukojć.

RYNKI/POLSKA

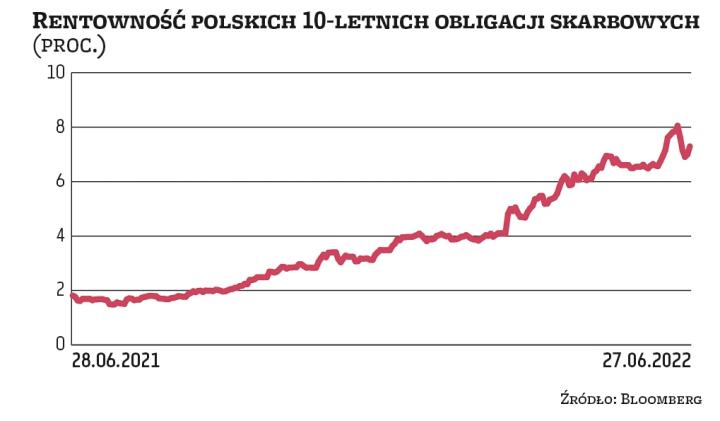

Zmiana tendencji na obligacjach? Niekoniecznie

Adrian Apanel, zarządzający portfelami w DM BOŚ

O ile perspektywy rynków akcji nie wyglądają najlepiej, o tyle zdaniem Adriana Apanela dekoniunktura może utrzymać się także na rynku polskich obligacji. Po przebiciu w ubiegły wtorek pułapu 8,1 proc. rentowość 10-letnich obligacji skarbowych gwałtownie osunęła się o 130 punktów, do 6,8 proc. w piątek przed południem. Tak gwałtowny ruch spowodowany był obawami recesyjnymi po ostatnich słabych odczytach dotyczących wzrostu wynagrodzeń, sprzedaży detalicznej czy wskaźnika ufności konsumenckiej.

– Tak gwałtownemu ruchowi na rentownościach towarzyszyła niska płynność. Pojawili się inwestorzy (najprawdopodobniej zagraniczni), którym pułap 8 proc. wydał się atrakcyjny. Podobną tendencję zaobserwować można było na amerykańskich dziesięciolatkach, gdzie od wtorku rentowość spadła z 3,3 proc. do 3,0 proc. w czwartek. Poziom ten został jednak wybroniony i jeszcze tego samego dnia nastąpiło odbicie – zauważa zarządzający. Ostatnie dni wcale nie muszą jednak zapowiadać odwrócenia przeceny polskich dziesięciolatek. Proces zacieśniania polityki monetarnej w Polsce nie dobiegł końca, a stopy procentowe na Węgrzech czy w Czechach są powyżej sięgającej 6 proc. stopy referencyjnej NBP (wynoszą odpowiednio 7 proc. i 7,25 proc.). Na kolejnych posiedzeniach rynek oczekuje dalszych podwyżek stóp przez RPP.

– Można prognozować, że w kolejnych miesiącach znowu towarzyszyć nam będą rekordowe odczyty inflacyjne, a wcale nie jest powiedziane, że jesienią nie czeka nas europejski kryzys gazowy na pełną skalę czy kolejna światowa fala koronawirusa. Perspektywa dalszej surowcowej presji inflacyjnej oraz ponownie zerwanych łańcuchów dostaw sprawia, że w tym roku możemy po raz kolejny zobaczyć na polskich dziesięciolatkach odczyty przekraczające 8 proc. – ostrzega Apanel.

RYNKI/ŚWIAT

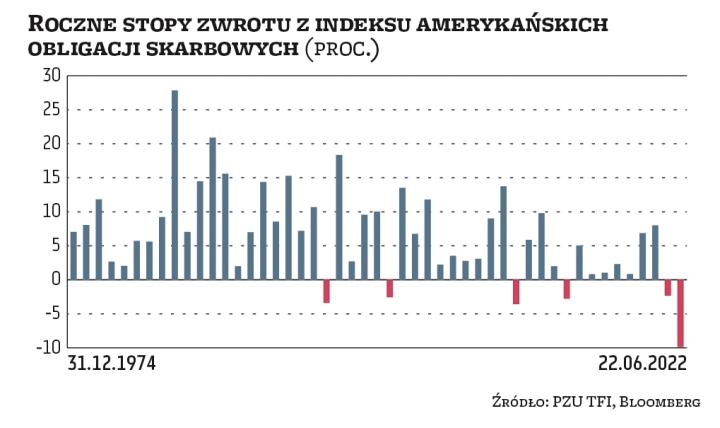

Z obligacjami nigdy nie było tak źle

Jarosław Leśniczak, szef działu obligacji w TFI PZU

Na to, że już teraz sytuacja na rynkach obligacji jest tak zła, jak jeszcze nigdy, zwraca uwagę Jarosław Leśniczak z TFI PZU. Indeks obligacji skarbowych USA spadł w bieżącym roku około 10 proc. Dodatkowo był to drugi rok z rzędu z ujemną stopą zwrotu. Z podobnym obrazem mamy do czynienia na całym świecie. W tym także w Polsce, gdzie skala spadku cen jest w 2022 r. podobna (około 10 proc.), ale już poprzedni rok zakończył się mocną przeceną obligacji. – Mamy obecnie do czynienia z najgorszym okresem na rynku obligacji w historii – komentuje zarządzający. Jak dodaje, przyczyny takiej sytuacji nie są tajemnicą. Chodzi przede wszystkim o popandemiczne rozchwianie gospodarki światowej, na które nałożyła się agresja Rosji na Ukrainę. Konsekwencją tego jest najwyższa od wielu dekad inflacja. Wieloletnia tendencja spadku inflacji, a wraz z nią obniżania się stóp procentowych oraz rentowności, brutalnie dobiegła końca.

– Patrząc w przyszłość trzeba przyznać, że obecne wyceny są znacznie bardziej atrakcyjne niż choćby w ubiegłym roku. Dla przykładu blisko 8-procentowa rentowność polskich dwuletnich obligacji skarbowych daje inwestorom znacznie lepszy potencjał zarobku w przyszłości, niż choćby niemal zerowa rentowność, która utrzymywała się w pierwszej połowie ubiegłego roku – zauważa Leśniczak.

MAKROEKONOMIA/Świat

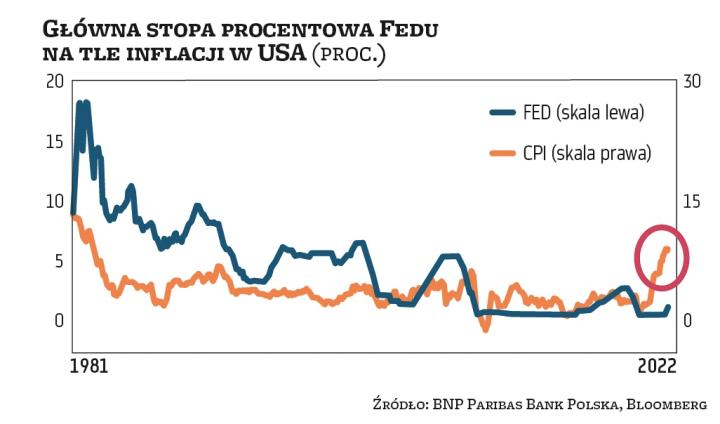

Reakcja Fedu na inflację jest spóźniona

Adam Anioł, analityk w Bm BNP Paribas Bank Polska

Jedną z przyczyn skoku inflacji była spóźnione rozpoczęcie wycofywania się ze stymulacji monetarnej przez banki centralne. Jak zauważa Adam Anioł z grupy BNP Paribas Banku Polska, teraz kluczowym problemem stała się niepewność co do dalszych ruchów Fedu, który z jednej strony obawia się o spowolnienie, a z drugiej musi walczyć z najwyższą od ponad 40 lat inflacją. Jak zauważa specjalista, w tej sytuacji nie może dziwić, że tematem numer jeden dla inwestorów pozostaje polityka monetarna największych banków centralnych oraz obawy o globalne spowolnienie, czy nawet recesję. Jak widać na załączonym wykresie, w obecnym cyklu ruchy Fedu są opóźnione względem dynamiki zmian cen w USA.

– Obecnie zakładamy na najbliższych dwóch posiedzeniach podwyżki o 50 punktów bazowych, co jest zgodne z konsensem rynkowym. Jednak wydaje się, że – mimo obaw o tempo wzrostu gospodarczego – nadal istnieje ryzyko podwyżek sięgających 75 punktów – przyznaje Anioł.

POLITYKA GOSPODARCZA/ŚWIAT

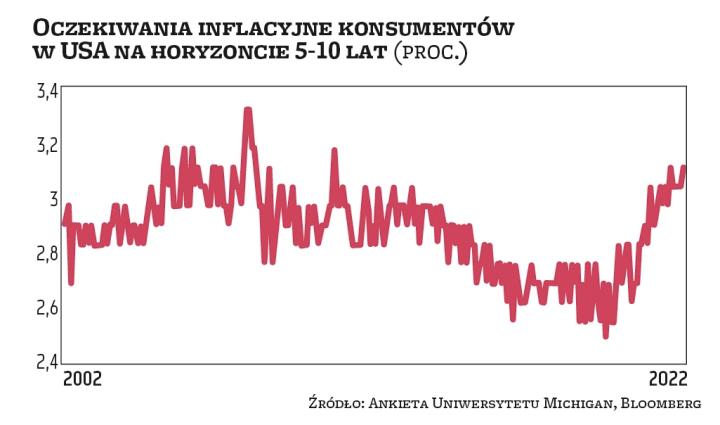

Oceny konsumentów zdecydują o polityce Fedu

Andrzej Nowak, dyrektor ds. akcji w UNIQA TFI

Pewnym wskaźnikiem odnośnie do tego, co zrobi bank centralny największej gospodarki świata, może być to, co będzie się działo z oczekiwaniami inflacyjnymi konsumentów. Jak zauważa Andrzej Nowak z Uniqua TFI, sam szef Fedu Jerome Powell przyznał, że w kolejnych miesiącach decydenci będą przykładać największą uwagę właśnie do nich. – Trzeba pamiętać o doświadczeniach lat 70., kiedy zbyt łagodna odpowiedź banku centralnego na wysoką inflację doprowadziła do utrwalenia się wysokich oczekiwań inflacyjnych i w rezultacie nowych szczytów wskaźnika CPI na początku lat 80. Biorąc to pod uwagę, racjonalne jest oczekiwać, że Fed będzie zdeterminowany, aby obniżyć oczekiwania w okolice celu inflacyjnego, nawet kosztem recesji i pogorszenia sytuacji na rynku pracy – przewiduje Nowak.

Jak dodaje specjalista, zachowanie wskaźnika oczekiwań inflacyjnych konsumentów w USA może być dobrą wskazówką, czy zaostrzenie polityki pieniężnej w USA przyniosło już oczekiwane rezultaty. Spadek wskaźnika przybliżać nas będzie do końca cyklu podwyżek stóp, a jego wzrost może oznaczać większe niż zapowiedziane zaostrzenie polityki pieniężnej.

MAKROEKONOMIA/POLSKA

Impuls dezinflacyjny jest już faktem

Wojciech Białek, analityk TMS Brokers

Tymczasem Wojciech Białek ocenia, że najważniejszy sygnał dotyczący zachowania inflacji już padł – przynajmniej w Polsce. Chodzi o spadek do wartości ujemnych realnej (czyli uwzględniającej inflację) rocznej dynamiki wielu kluczowych parametrów makroekonomicznych, co było związane ze wzrostem tempa inflacji CPI. – W Polsce zmiana agregatu pieniężnego M3 urealnionego stopą inflacji konsumentów osiągnęła najbardziej ujemną wartość od przynajmniej 1998 r., sięgając minus 4,2 proc. – zauważa Białek.

Jak dodaje, od tamtego czasu jedyny podobny epizod obserwowany był w drugiej połowie 2022 r. Sytuacja wtedy była jednak o tyle odmienna od obecnej, że mieliśmy wówczas do czynienia z bardzo wyraźnym spowolnieniem tempa zwyżek obu parametrów, tyle że przez jakiś czas roczna dynamika podaży pieniądza M3 spadała silniej niż roczna dynamika CPI.

– Kiedy jakiś parametr zaczyna rosnąć zbyt dynamicznie, to ten moment zwykle wyznacza kres jego zwyżek i nie inaczej jest z czynnikami związanymi z inflacją. Jeśli wzrost płac czy podaży w kategoriach realnych spada poniżej zera, to możemy mówić o wyraźnym impulsie dezinflacyjnym – ocenia analityk.

RYNKI/ŚWIAT

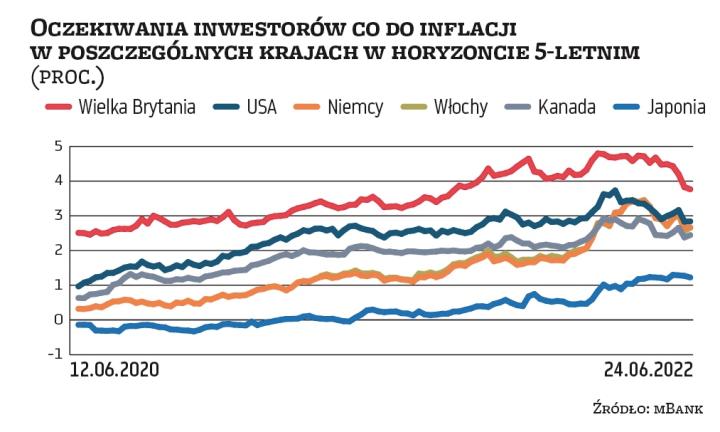

Więcej sygnałów słabnięcia paniki inflacyjnej

Bartosz Pawłowski, dyrektor inwestycyjny w mBanku

Sygnałów wyhamowania inflacji jest więcej. Bartosz Pawłowski z mBanku zwraca uwagę na wykres odzwierciedlający oczekiwania rynkowe co do średniego poziomu inflacji w kolejnych pięciu latach w wybranych krajach (niestety, oczekiwań dla Polski nie da się ustalić, bo brakuje notowanych na rynku obligacji inflacyjnych). Z takiego wykresu można wyciągnąć dwa podstawowe wnioski. – Po pierwsze, wyceniane przez rynek stopy inflacji wcale nie są takie wysokie, jak mogłoby się wydawać przy analizie bieżących wskaźników CPI. Po drugie, ostatnie kilka tygodni przyniosły ich istotny spadek. Jedna jaskółka wiosny nie czyni, ale ostatnio jaskółek przybywa – komentuje finansista.

Jak dodaje, gdyby przyjąć za dobrą monetę ostatnie zmiany w oczekiwaniach co do inflacji, to trzeba by uznać, że oczekiwania odnośnie do agresywnego dalszego zaostrzania polityki pieniężnej przez banki centralne mogą okazać się na wyrost. Druga interpretacja byłaby odwrotna – fakt, że inwestorzy oczekują drastycznych podwyżek stóp, sprawia, że są spokojniejsi o trajektorię inflacji w przyszłości.

– Czas pokaże, która z tych interpretacji jest bliższa prawdy. Jednak jestem zdania, że w większości krajów G7 inflacja powinna już spadać. A jeśli tak, to właśnie owe oczekiwania rynkowe prezentowane na wykresie, będą w nadchodzących miesiącach najważniejszym wskaźnikiem dla inwestorów – ocenia Pawłowski.

MAKROEKONOMIA/POLSKA

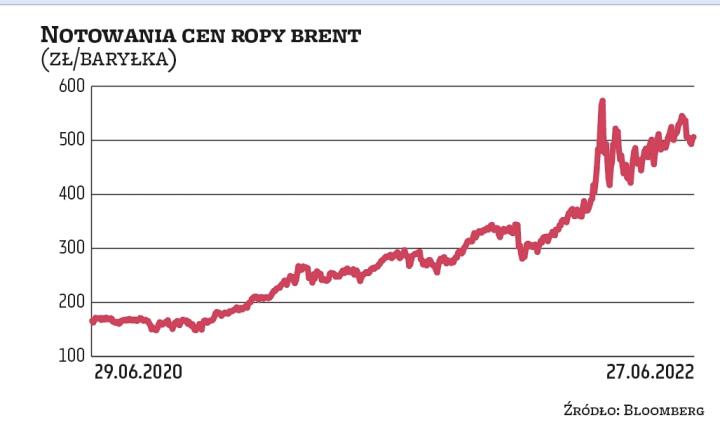

Zapowiada się drogie lato na stacjach

Jakub Szkopek, analityk rynku akcji w Erste Securities Polska

Na razie jednak inflacja wciąż jest bardzo dolegliwa, o czym najlepiej można się przekonać, odwiedzając stacje paliw. Jak zauważa Jakub Szkopek z Erste Securities Polska, mimo korekty notowań ropy z ostatniego tygodnia ceny surowca w złotych utrzymują się blisko szczytów. – Dodatkowo w okresie wakacyjnym nasz region będzie się borykał z napiętą sytuacją na linii popyt-podaż – ostrzega analityk.

Wszystko za sprawą regionalnych problemów z produkcją – opóźnionego uruchomienia rafinerii OMV i problemów technicznych w MOL-u. Dlatego wszystko wskazuje, że paliwo na stacjach na wakacje pozostanie drogie. Jak dodaje Szkopek, szansę na spadek cen paliw na stacjach dawałoby jedynie obniżenie akcyzy przez rząd.

RYNKI/ŚWIAT

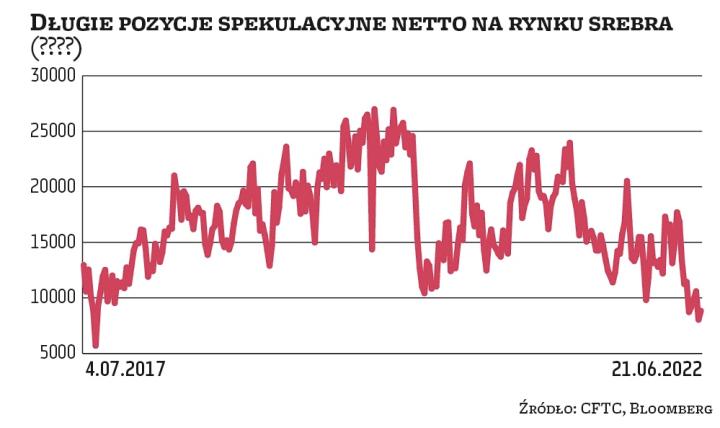

Na rynkach kruszców możliwy lokalny dołek

Tomasz Tarczyński, prezes zarządu Opoka TFI

Paradoksalnie perspektywa spowalniania inflacji nie musi być niekorzystna dla złota. Jak zauważa Tomasz Tarczyński z Opoki TFI, na rynkach metali szlachetnych zanikła zmienność, a sygnałów wskazujących na poprawę koniunktury jest więcej. Nastroje inwestorów są bardzo negatywne – dominuje powszechne rozczarowanie jak słabo kruszce zachowały się kruszce przy rozpędzającej się inflacji.

– Zniechęcenie najbardziej widać w danych o pozycjonowaniu drobnych spekulantów (tzw. non-reportables) na srebrze – zauważa finansista. Jest ono najbardziej niedźwiedzie od 2017 r. To zdaniem Tarczyńskiego oznacza, że pomimo prawdopodobnej bliskości szczytu inflacji możemy paradoksalnie zobaczyć na metalach szlachetnych spory ruch w górę. Jak jednak zastrzega, rynek często nie zachowuje się w sposób, który może wydać się oczywisty.

MAKROEKONOMIA/ŚWIAT

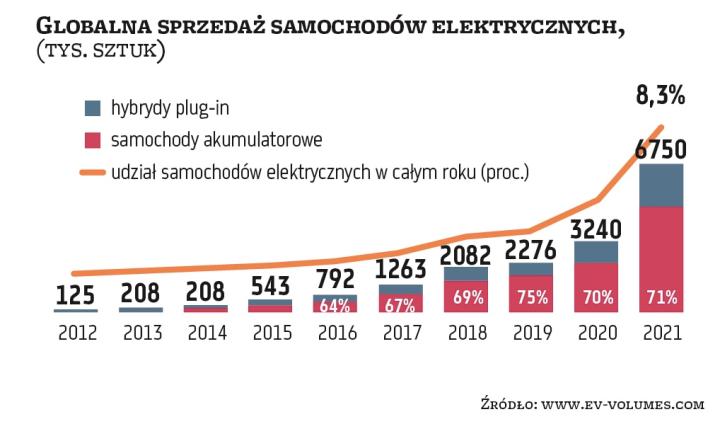

Elektromobilność odmieni światowy przemysł

Piotr Żółkiewicz, zarządzający funduszem Zolkiewicz & Partners

Tymczasem na nieoczywiste skutki rewolucji w elektromobilności dla światowej gospodarki zwraca uwagę Piotr Żółkiewicz z Zolkiewicz & Partners. W ostatnich latach byliśmy świadkami ogromnego wzrostu popularności samochodów elektrycznych i hybrydowych, a wspomniany trend będzie się tylko nasilał. Od 2030 r. w Wielkiej Brytanii nie będą sprzedawane samochody z silnikami spalinowymi. Wiele firm motoryzacyjnych ogłosiło ambitne plany dotyczące sprzedaży samochodów elektrycznych. – Volvo chce od 2030 r. sprzedawać wyłącznie „elektryki", należący do Toyoty Lexus zamierza to samo zrealizować do 2035 r. – wylicza zarządzający. Jak dodaje, w rozwoju tego segmentu rynku pomagają spadające ceny baterii. W latach 2010 – 2021 spadek cen akumulatorów był zdumiewający – z 1200 dol./kWh do 105 dol./kWh. Tymczasem szybka zmiana struktury sprzedaży w kierunku samochodów elektrycznych może mieć znaczący wpływ na zanieczyszczenie w miastach oraz na łańcuchy dostaw.

– Samochody elektryczne mają znacznie mniej komponentów niż spalinowe, a najdroższe elementy (ogniwa do baterii) produkowane są w innych regionach niż dotychczasowe silniki spalinowe. Kooperanci koncernów samochodowych stanowią znaczącą część gospodarki i wielu z nich nie będzie w stanie dostosować się do nowych potrzeb i przestawić produkcji – przewiduje Żółkiewicz.