Ostatnich miesięcy inwestorzy na warszawskiej giełdzie nie mogą zaliczyć do udanych. Od styczniowego szczytu hossy WIG stracił 13 proc. Gros polskich spółek jest wycenianych zdecydowanie niżej niż ich zagraniczni konkurenci. Potencjał rodzimych firm potwierdza też analiza rekomendacji, które w tym miesiącu trafiły na rynek. Lektura ponad 30 raportów pozwala stwierdzić, że ceny docelowe oszacowane przez analityków są średnio o 17 proc. wyższe od aktualnych wycen.

Gdyby cały rynek tyle zyskał, WIG osiągnąłby rekordowy poziom niemal 69,4 tys. pkt. Na te wyliczenia trzeba jednak patrzeć przez pryzmat tego, że analizowane rekomendacje w większości dotyczą spółek małych i średnich, tymczasem zachowanie WIG zależy przede wszystkim od blue chips.

Faworyci analityków

Kilkanaście spółek, które wzięli ostatnio pod lupę brokerzy, ma ponad 10-proc. potencjał do wzrostu. W oczy rzuca się British Automotive Holding, dla którego cenę docelową Sylwia Jaśkiewicz z DM BOŚ (w raporcie z 25 lipca upublicznionym po raz pierwszy 26 lipca o godz. 17.35) oszacowała na 7,7 zł. Tymczasem teraz za akcję tej spółki trzeba zapłacić zaledwie 2 zł, co implikuje potężny ponad 360-proc. potencjał wzrostu. Warto jednak odnotować, że w momencie wydania rekomendacji kurs wynosił 6,2 zł, ale kilka dni później załamał się w reakcji na wypowiedzenie umowy przez dużego kontrahenta. Tuż po tej informacji DM BOŚ zawiesił wydawanie rekomendacji dla motoryzacyjnej spółki.

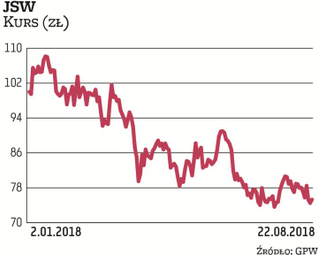

Wśród firm, które według najnowszych rekomendacji mają ponad 30-proc. potencjał do zwyżki, znajdziemy m.in. Synektika, Neukę, Playa, JSW i Stalprodukt. Z kolei ponad 20-proc. (ale niższą niż 30 proc.) przestrzenią do wzrostu mogą się pochwalić m.in. Orange Polska, Enel-Med, BZ WBK, Elektrobudowa, Amica i Tauron.

Ta pierwsza już kilka lat temu utraciła miano dywidendowego pewniaka, ale Maciej Bobrowski z DM BDM spodziewa się, że powróci ona do wypłaty dywidendy począwszy od podziału zysku za 2020 r. Broker (w raporcie który został po raz pierwszy udostępniony 8 sierpnia o godz. 9.01) cenę docelową dla Orange oszacował na 6,05 zł, podczas gdy kurs rynkowy jest obecnie poniżej 5 zł. Spodziewa się, że nakłady inwestycyjne grupy w latach 2018–2020 mogą wynieść średnioroczne około 2,1 mld zł.