W październiku aktywa portfela funduszy „Parkietu" musiały stopnieć – na to nie było rady, a zawiodła oczywiście ta część, która wystawiona jest na ryzyko największych wahań, czyli fundusze akcji. Jednym z zadań dobrze skonstruowanego portfela funduszy jest jednak to, by w momentach dużych spadków na giełdach straty były ograniczone, i można powiedzieć, że wynik za październik, czyli zniżka o 3,1 proc., świadczy o tym, że z tego obowiązku udało się wywiązać. Nieźle zachowała się z kolei bardziej bezpieczna część portfela, czyli obligacje.

Pięciu zarządzających poniosło jednak w październiku straty. W przypadku Grzegorza Zatryba wyniosły nawet 6,3 proc. Główny strateg Skarbca TFI stracił przez to drugą lokatę w zestawieniu łącznych wyników. Zatryb uspokaja jednak, że jest to cena, jaką płaci za szansę na ponadprzeciętne wyniki. Liderem pozostał Piotr Rojda z Caspar AM. Co ciekawe, jedyny portfel, który zdołał się uchronić przed stratą wartości, należy do Krzysztofa Mazurka. Prezes Altusa TFI wyjaśnia, że to zasługa pozycji krótkich w funduszach absolutnej stopy zwrotu. Portfel Altusa ma jednak sporo do nadrobienia do pozostałych.

Jak dotąd w tej edycji portfela funduszy, która rozpoczęła się w kwietniu, zarządzający utrzymywali udział funduszy akcji polskich na poziomie poniżej 20 proc. Najwięcej w pierwszym miesiącu, a najmniej w maju. Tym razem grupa funduszy akcji polskich w portfelach zarządzających stanowi aż 22,5 proc. Krótko mówiąc, ostatnie spadki rozbudziły bycze nastroje. Jak na razie wszystko idzie po myśli zarządzających, bo przełom października i listopada przyniósł dużą zmianę nastrojów na GPW. Wciąż jednak zainteresowaniem cieszą się wyłącznie największe spółki. W listopadzie mocne mają się okazać również polskie obligacje skarbowe. Nikogo nie skusiły z kolei coraz niższe wyceny w gronie „misiów". Wytłumaczyć to można wciąż grożącym ryzykiem umorzeń w funduszach akcji w tej kategorii, co nieuchronnie doprowadzi do przeceny firm z mWIG40 i sWIG80.

Dlaczego duże spółki mają rosnąć? Izabela Sajdak z BPS TFI twierdzi, że reakcja inwestorów na gorsze dane z europejskich gospodarek była za mocna. – Oczekujemy uspokojenia emocji i odreagowania spadków rynku akcji w listopadzie – stwierdza. Podobne zdanie w kontekście globalnych rynków ma Piotr Szulec z Pekao TFI. – Patrząc jednak na obecny stan światowej gospodarki, trudno nie odnieść wrażenia, że inwestorzy zagalopowali się w swoich emocjach, a tak silne spadki nie są do końca uzasadnione – uważa. Jak zwykle wiele będzie zależeć od tego, co dziać się będzie na rynkach światowych. Tu główną obawą pozostaje rozwój sytuacji na linii USA–Chiny. Szulec liczy na porozumienie. Rojda ocenia, że zaostrzenie relacji między mocarstwami doprowadzi do bessy, ale cały czas są szanse na ocieplenie stosunków. Już 30 listopada na szczycie G20 ma dojść do spotkania Trumpa i Xi.

Portfel „Parkietu": Powrót do akcji

Poprzedni miesiąc był zdecydowanie najgorszym w siedmiomiesięcznej historii tej edycji portfela funduszy „Parkietu". Najbardziej negatywny wpływ na ostateczny wynik miała grupa funduszy akcji rynków wschodzących, ale niewiele lepiej wypadły produkty oparte na udziałach w polskich spółkach. Co ciekawe, grupa funduszy absolutnej stopy zwrotu poradziła sobie o wiele lepiej niż we wrześniu, choć i tak miesiąc zakończyła na lekkim minusie. Pozytywny wpływ na portfel miały jedynie fundusze dłużne, a najlepiej wypadły gotówkowe i pieniężne, czyli teoretycznie najmniej ryzykowna grupa, ale z największym udziałem w październikowym portfelu. Na listopad czterech zarządzających nie dokonało żadnych zmian. Portfele dwóch mają zaś większą ekspozycję na akcje. Największą różnicę w porównaniu z październikiem widać w grupie akcji polskich. Jej udział wzrósł z niecałych 16 do 22,5 proc. Stało się to po równo kosztem czterech grup funduszy: absolutnej stopy zwrotu, mieszanych, obligacji korporacyjnych oraz gotówkowych i pieniężnych.

Pytania do... Artura Włocha członka zarządu Opera TFI

Sytuacja w Turcji wyraźnie się uspokoiła w ostatnich tygodniach. Lira odrobiła część strat, a rentowności obligacji tego kraju spadły wyraźnie poniżej 20 proc. Jak dziś oceniacie potencjał inwestycyjny tego rynku? Na co trzeba uważać?

Z perspektywy czasu widać, że na początku sierpnia mieliśmy do czynienia z krachem spowodowanym w ostatniej fazie głównie przez brak płynności na wszystkich aktywach tureckich, na czele z lirą. Obecne odreagowanie spadków, w przypadku liry o 25 proc., możliwe było dzięki poprawie nastrojów, działaniom władz tureckich wobec administracji USA oraz przychylnej rynkom odpowiedzi lokalnego banku centralnego, który podniósł stopy procentowe.

Wielomiesięczna niestandardowa zmienność waluty mocno wpłynęła na wysoką inflację – 25,2 proc. w październiku. Takie odczyty inflacji utrzymają się co najmniej do końca I kwartału przyszłego roku, później zapewne zacznie ona spadać, głownie ze względu na poziom bazy z tego roku. Inflacja jest obecnie największym zagrożeniem dla gospodarki tureckiej, ograniczając wzrost gospodarczy, zubożając społeczeństwo i utrudniając przedsiębiorstwom spłatę długu zagranicznego. Jesteśmy zdania, że aktywa tureckie mają jeszcze potencjał do odreagowania tegorocznego krachu w przypadku polepszenia koniunktury na rynkach wschodzących i niewielkiego tylko schłodzenia koniunktury gospodarczej na świecie. Rentowność obligacji tureckich pozostanie jeszcze długo na wysokich, kilkunastoprocentowych poziomach ze względu na poziom inflacji, zmienność waluty, zagrożenia z tytułu poziomów zadłużenia zagranicznego firm oraz niepewność rynków co do działań administracji tureckiej.

Na ten moment Turcja jest najbardziej ryzykownym ze wszystkich rynków wschodzących?

Turcja mimo swojej wagi gospodarczej i geopolitycznej to jednak problem lokalny. Dla inwestorów obecnie bardziej istotna jest sytuacja w największej gospodarce wschodzącej – Chinach. Obecnie rynki w dużym stopniu wyceniają już globalne spowolnienie gospodarcze po minięciu szczytów cyklu koniunkturalnego krajów EM i Europy. W przypadku Państwa Środka spotęgowane ono zostało cłami i niepewnością w handlu wywołanymi przez administrację Stanów Zjednoczonych. Rząd w Pekinie już podejmuje pewne działania łagodzące, niemniej ta gospodarka ma również wiele słabych punktów, jak choćby poziomy zadłużenia przedsiębiorstw oraz przeinwestowanie. Te zagrożenia mogą wkrótce zacząć się materializować, co odbije się na większości aktywów finansowych. Warto zatem uważnie obserwować bieżące dane rynkowe i sygnały wysyłane przez przedsiębiorstwa powiązane z rynkiem chińskim.

Wróćmy na polski rynek. Na istotną zmianę nastrojów klientów i powrót do funduszy akcji raczej nie ma co dziś liczyć, a październik mógł wystraszyć także tych nielicznych, którym udawało się w tym roku zarabiać. Czy oddalamy się od odbicia na „misiach"?

Oba indeksy wyznaczyły w ostatnich dniach nowe minima spadków. W przypadku sWIG80 to już ponad 50 proc. zniesienia hossy od dna w 2009 r. Rynek zapewne zdyskontował już minięcie szczytu koniunktury, ale ciągle jest doświadczany umorzeniami z funduszy, co może potrwać jeszcze przez dłuższy czas. W przypadku dobrego zachowania WIG20 i giełd światowych w tym czasie, klienci powinni stopniowo wracać do funduszy. Jako, że nie przewidujemy znaczącego spowolnienia wzrostu gospodarczego, lecz stabilizację, obecne spadki należy wykorzystać na zakup niektórych akcji: stabilnych biznesów, przecenionych z powodów płynnościowych funduszy, firm mało zależnych od rosnących kosztów energii i pracy oraz tych mogących łatwo przenieść wzrost kosztów na odbiorcę końcowego. Zawsze w cenie są wzrostowe, innowacyjne firmy zwiększające swoje przychody i nienarażone na dużą konkurencję, szczególnie internetową.

W październiku obserwowaliśmy powrót zmienności zarówno na rynku polskim, jak i rynkach zagranicznych. Ujemne wyniki indeksów akcji w większości przypadków pozytywnie przełożyły się na działanie krótkiej strony wykorzystywanych przez Altus TFI strategii, a w konsekwencji na składniki naszego portfela, jak np. pozytywną stopę zwrotu certyfikatów inwestycyjnych Altus FIZ Akcji+. Pozostałe składniki nie były aż pod tak znaczną presją, co pokazują przykładowo wyniki Altus FIZ ASZ RP i Altus FIZ ASZ RZ. Jest to naszym zdaniem dobrą odpowiedzią na pojawiające się niekiedy komentarze, że w bieżących realiach rynkowych strategie absolutnej stopy zwrotu już się nie sprawdzają. Naszym zdaniem, w sytuacji gdy fundusz napotyka skalę umorzeń rzędu 80–90 proc. wartości jego aktywów, nie jest skuteczna praktycznie żadna strategia. Jednak działania podjęte przez Altus TFI, tj. redukcja żądań wykupu, czy późniejsze zawieszenie wykupów certyfikatów, w niektórych produktach typu FIZ przełożyły się na znaczne ograniczenie ryzyka podaży i ochronę wartości certyfikatów.

Emocje na bok. Rynek akcji zareagował za mocno

Izabela Sajdak zarządzająca, BPS TFI

Postanowiliśmy nie zmieniać składu portfela na listopad. Oczekujemy odreagowania na rynkach akcji po mocnej przecenie w październiku oraz silnego zachowania naszych polskich papierów skarbowych.

Analizując zeszły miesiąc, warto zauważyć mocne zachowanie polskich „skarbówek", zwłaszcza ze środka i długiego końca krzywej. Dziesięcioletni benchmark spadł w okolice 3,13 proc., tj. najniższego poziomu od dwóch miesięcy. Polskie papiery okazały się więc odporne na problemy fiskalne Włoch, co zostało potwierdzone podczas ostatniej październikowej aukcji. Krajowe obligacje do końca roku powinna wspierać ograniczona podaż.

Rynek akcji w październiku załamał się. Rodzime spółki zachowały się tak jak akcje na rynkach globalnych. Po raz kolejny inwestorzy negatywnie reagowali na relacje handlowe USA–Chiny, a także na sytuację budżetową Włoch. Jednak chyba największe piętno na rynkach wywarły obawy o tempo spowolnienia wzrostu gospodarczego, szczególnie w Europie Zachodniej. Reakcja inwestorów była jednak zbyt mocna.

Ryzyka dla rynków akcji częściowo się materializuj

Piotr Rojda młodszy zarządzający w Caspar Asset Management

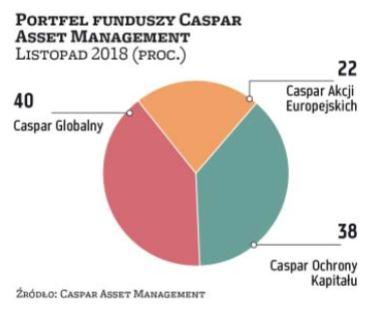

Po raz kolejny nie proponuję żadnych zmian w portfelu, a zatem największą pozycją pozostaje Caspar Globalny, który charakteryzuje się wysokim poziomem dywersyfikacji geograficznej i sektorowej. Od jakiegoś czasu jako główne ryzyka dla rynku akcji wymieniane były potencjalne zaostrzenie konfliktu na linii USA–Chiny oraz zbyt agresywne podwyżki stóp przez System Rezerwy Federalnej. Ryzyka te w pewnym stopniu zmaterializowały się w postaci jastrzębiej retoryki szefa Fedu Jerome'a Powella oraz doniesień o wykryciu chińskich chipów szpiegowskich w serwerach używanych przez armię i rząd USA oraz wiele amerykańskich przedsiębiorstw. W efekcie doświadczyliśmy w październiku na rynkach akcyjnych korekty, która przy scenariuszu zaostrzenia się wojny handlowej może przerodzić się w bessę. Donald Trump i Xi Jinping odbyli na początku listopada pierwszą od wielu miesięcy rozmowę telefoniczną. Mimo że nie przyniosła ona przełomu, to późniejsze komentarze prezydenta USA oraz chińskiego MSZ miały raczej pozytywny wydźwięk.

Inflacja może wywrzeć presję na RPP

Artur Włoch członek zarządu, Opera TFI

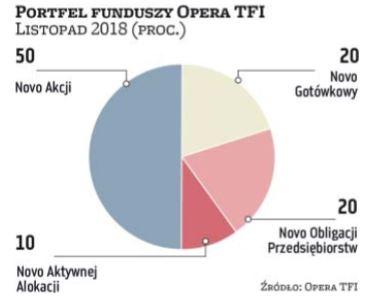

Październik nie był najlepszym miesiącem dla inwestorów giełdowych. Spadki kursów akcji wykorzystujemy do zwiększenia alokacji w tej klasie aktywów. Zmniejszamy zaangażowanie w funduszach dłużnych: Novo Obligacji Przedsiębiorstw oraz Novo Gotówkowym, natomiast przeważamy udział w Novo Akcji (z 30 do 50 proc.). Spodziewamy się odreagowania polskiej giełdy w końcówce roku. Niskie wyceny na rynkach wschodzących będą sprzyjać napływowi kapitału zagranicznego, który coraz bardziej dominuje w obrotach na GPW. Uważamy, że motorem zwyżek będą największe spółki, zwłaszcza te z sektorów energetycznego i bankowego. Za pierwszymi przemawiają podwyżki cen energii elektrycznej na rynku hurtowym, co do których istnieje duże prawdopodobieństwo, że będą przerzucone na odbiorców w postaci wyższych taryf. Na razie dla przedsiębiorstw, później być może też dla gospodarstw domowych. Presja inflacji i szybszy niż oczekiwany do tej pory początek podwyżek stóp procentowych przez RPP sprawi, że beneficjentami będą z kolei banki i ich marże odsetkowe.

Dobry początek miesiąca to coś bardziej trwałego

Piotr Szulec dyrektor ds. komunikacji inwestycyjnej, Pekao TFI

Październikowa mocna przecena na wielu rynkach akcji wprowadziła sporo zamieszania wśród inwestorów, jeśli chodzi o dotychczasową ocenę sytuacji. Wielu zaczęło zadawać sobie pytanie, czy to już bessa, czy też tylko bardzo głęboka korekta. Podtrzymuję dotychczasową pozycję na funduszach akcji inwestujących na rynkach azjatyckich i wschodzących, licząc na pozytywny ostateczny wynik negocjacji chińsko-amerykańskich w sprawie przyszłej współpracy handlowej, osłabienie USD w końcówce roku jako konsekwencję zmian zachodzących na amerykańskiej scenie politycznej oraz bardziej trwałą poprawę nastrojów inwestorów. W miejsce dwóch funduszy z mniejszościowym udziałem w portfelu dodaję do portfela fundusz Pekao Akcji – Aktywna Selekcja, inwestujący w głównej mierze na krajowym rynku akcji. Liczę na kontynuację dobrej passy rozpoczętej pod koniec minionego miesiąca i zakończenie blisko rocznej tendencji spadkowej na GPW. Utrzymuję jednocześnie dotychczasową płynność na poziomie 40 proc. poprzez Pekao Pieniężny Plus.

Wyprzedaż akcji spółek technologicznych dziwi

Grzegorz Zatryb główny strateg, Skarbiec TFI

Powiedzenie, iż październik był nie najlepszym miesiącem dla mojego portfela, byłoby niedomówieniem. Zmienność jest jednak świadomie płaconą ceną za szansę na ponadprzeciętne wyniki. Za październikowe straty odpowiada oczywiście duża ekspozycja na akcje spółek technologicznych. Bezpieczne składowe portfela wykonały swoją pracę, ale przy takiej skali przeceny na giełdach akcji nie miały szans. Skala ta – trzeba przyznać – robi wrażenie, zwłaszcza jeśli weźmiemy pod uwagę, iż od strony wyników firm i fundamentów makro nic specjalnie się nie zmieniło.

Wyprzedaż akcji spółek z tego powodu, że po wzroście cen jej produktów spadła sprzedaż (przy wzroście dochodów!), dowodzi tylko, że wiedza o kształcie krzywej popytu jest wśród inwestorów znacznie mniej powszechna, niż mogłoby się wydawać. Ponieważ jednak skład mojego portfela jest i tak już zdecydowanie ofensywny, nie wykorzystuję tej przeceny do tanich zakupów i pozostawiam go bez zmian.