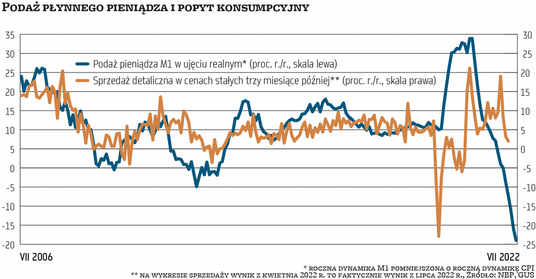

Mianem płynnego albo szybkiego pieniądza określa się tzw. agregat M1, który obejmuje gotówkę w obiegu oraz środki na rachunkach bieżących w bankach. W lipcu nominalna wartość M1 zmalała o 3,4 proc. rok do roku po zniżce o 0,5 proc. w czerwcu.

To zjawisko we współczesnej historii gospodarczej Polski bardzo rzadkie. Wcześniej, od połowy lat 90. XX do czerwca br., podaż pieniądza M1 malała w ujęciu rok do roku zaledwie przez pięć miesięcy. Tylko raz, pod koniec 2000 r., działo się to przez kilka miesięcy z rzędu. Następstwem była jedyna jak dotąd tzw. techniczna recesja w polskiej gospodarce (tzn. dwa z rzędu kwartalne spadki realnego PKB). Wzrost PKB w ujęciu rok do roku wyhamował wtedy ze średnio 4,7 proc. w 2000 r. do 1,3 proc. w 2001 r. Nawet jednorazowy spadek wartości szybkiego pieniądza w 2012 r. poprzedzał ostre hamowanie gospodarki na przełomie tamtego i kolejnego roku.

Sygnał zbyt silny

Jeszcze bardziej niepokojący obraz wyłania się z danych o podaży pieniądza w ujęciu realnym. Za sprawą najwyższej od ćwierćwiecza inflacji realna wartość M1 w lipcu zmalała o 19 proc. rok do roku, podczas gdy w 2000 r. topniała maksymalnie w tempie 13 proc. rocznie, a w 2012 r. w tempie 5 proc. Spadek realnej wartości M1 można interpretować jako utratę siły nabywczej przez tę część zasobów pieniądza, którą gospodarstwa domowe i firmy planują przeznaczyć na bieżące wydatki. Na pierwszy rzut oka skutkiem musi być gwałtowne załamanie popytu konsumpcyjnego i inwestycyjnego w kolejnych kwartałach. W 2001 r. nakłady inwestycyjne firm malały nawet o 15 proc. rok do roku. W 2013 r. załamanie inwestycji było łagodniejsze, ale z kolei malały wydatki konsumpcyjne. Przed kryzysem wywołanym przez Covid-19 był to pierwszy taki przypadek w tym stuleciu.

– Zachowanie podaży pieniądza M1 w ujęciu realnym wskazuje na nadchodzący gwałtowny spadek aktywności w gospodarce. W danych historycznych widzimy silną zależność pomiędzy dynamiką realnego agregatu M1 a zachowaniem PKB w kolejnym roku. Przejście impulsu monetarnego przez sferę realną zajmuje bowiem około 12 miesięcy – przyznaje Urszula Kryńska, ekonomistka z PKO BP.

Spowolnienie oczywiście jest przez ekonomistów powszechnie oczekiwane, już zresztą się zaczęło. W prognozach nie widać jednak takiego załamania popytu, jakie zdaje się zapowiadać spadek podaży szybkiego pieniądza. Przykładowo kilka dni temu swój scenariusz makroekonomiczny zaktualizowali analitycy z Banku Ochrony Środowiska. Według nich w 2023 r. realny PKB Polski zwiększy się o 1,7 proc., po 4,2 proc. w tym roku. W żadnym z kwartałów tego ani przyszłego roku ekonomiści z BOŚ nie oczekują spadku konsumpcji ani inwestycji w ujęciu rok do roku.

Ten scenariusz jest dość optymistyczny, ale nie odbiega radykalnie od innych. Pesymiści spodziewają się symbolicznego wzrostu PKB w 2023 r. (o około 0,5 proc.). Niektóre scenariusze zakładają przy tym kwartał lub dwa spadku konsumpcji rok do roku, nieco częściej – choć też nie często – w prognozach widać spadek inwestycji. – Chociaż zakładamy spowolnienie w gospodarce w najbliższym czasie, to tym razem sygnał płynący z M1 jest zbyt silny. Spowolnienie nie będzie prawdopodobnie aż tak gwałtowne – przyznaje Urszula Kryńska.

Zmiana struktury aktywów

Aby zrozumieć, dlaczego spadek podaży pieniądza nie zwiastuje takiej zapaści w gospodarce, jak sugerują historyczne zależności, trzeba przyjrzeć się jego przyczynom. Jedną z nich jest zaś zmiana struktury aktywów finansowych gospodarstw domowych i firm pod wpływem zmiany stóp procentowych.

– W przeszłości zmiany w podaży pieniądza odzwierciedlały cykliczne zjawiska. Nie mam przekonania, że te dawne powiązania między agregatami monetarnymi a realną gospodarką dzisiaj obowiązują. Mamy do czynienia z bezprecedensowo gwałtowną zmianą stóp procentowych, a to wywołuje gwałtowne zmiany w strukturze podaży pieniądza – tłumaczy Piotr Kalisz, główny ekonomista banku Citi Handlowy.

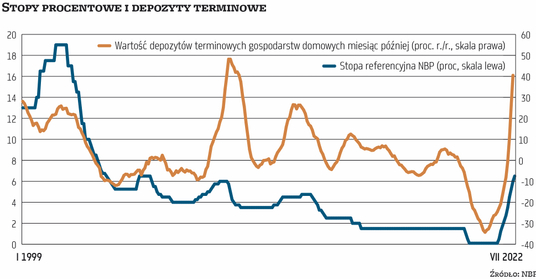

Środowisko niskich stóp procentowych, które istniało przez kilka lat do jesieni ub.r., zmniejszyło koszt alternatywny (tzn. utracone odsetki) trzymania pieniędzy w gotówce i na nieoprocentowanych rachunkach bieżących zamiast na lokatach terminowych. Zainteresowanie lokatami wyraźnie zmalało już w 2015 r. , gdy Rada Polityki Pieniężnej obniżyła stopę referencyjną do 1,5 proc., i znikło zupełnie po kolejnych obniżkach po wybuchu pandemii Covid-19. Saldo lokat terminowych w systemie bankowym rekordową wartość osiągnęło w kwietniu 2016 r., a we wrześniu 2021 r. – ostatnim miesiącu przed początkiem cyklu podwyżek stóp procentowych – było już o niemal połowę (224 mld zł) niższe. Jednocześnie w szybkim tempie przybywało gotówki w obiegu i pieniędzy na ROR-ach. Wartość M1 rekord ustanowiła w listopadzie ub.r., gdy była o ponad 140 proc. (1,1 bln zł) większa niż w marcu 2015 r., który wyznaczył początek okresu niskich stóp.

Od października ub.r. RPP podwyższyła stopę referencyjną o 6,4 pkt proc., w ślad za tym ruszyło oprocentowanie lokat w bankach. Aby choć częściowo ochronić oszczędności przed utratą siły nabywczej wskutek inflacji, klienci banków zaczęli je wycofywać z rachunków bieżących na rzecz rachunków terminowych i innych produktów finansowych, np. obligacji skarbowych, a także nadpłacać kredyty. Od początku br. z ROR-ów gospodarstw domowych wyparowało niemal 100 mld zł, czyli 11 proc. (i niemal 36 mld zł, czyli 10 proc., z rachunków firm).

– Środki utrzymywane na rachunkach bieżących można utożsamiać z pieniędzmi na wydatki. W praktyce jednak z powodu niskich stóp procentowych na tych rachunkach były też oszczędności, których gospodarstwa domowe wydawać nie zamierzały. Teraz przesuwane są właśnie te dodatkowe środki – ocenia Piotr Kalisz. W tym świetle spadek M1 nie świadczy o tym, że w gospodarce maleje ilość pieniądza, który mógłby zasilać bieżący popyt. Najlepiej ilustruje to właśnie zjawisko nadpłacania kredytów, które można też postrzegać jako przejaw dobrej wciąż kondycji finansowej gospodarstw domowych.

Dodatkowo, jak zauważa Urszula Kryńska, zwiększyła się prędkość obiegu istniejącego zasobu pieniądza (liczy się ją jako stosunek agregatów monetarnych, takich jak M1, do nominalnego PKB). – Można to wiązać z trwającą redystrybucją w kierunku osób słabiej zarabiających, które wydają zdecydowaną większość swoich dochodów. Przenoszenie „niepracujących” oszczędności z ROR-ów na lokatę lub spłacanie kredytów dotyczy raczej lepiej zarabiających konsumentów i nie ma tak dużego wpływu na aktywność w gospodarce – tłumaczy ekonomistka.

Wszyscy mają tarcze

To, że gospodarstwa domowe dysponują sporymi oszczędnościami, pozwala oczekiwać, że w razie wyraźnego pogorszenia sytuacji dochodowej będą je wykorzystywały do wygładzania konsumpcji. – Nie jest tak, że środki na lokatach są nie do ruszenia. Ich stopień płynności jest tylko nieco niższy w porównaniu z depozytami bieżącymi – przyznaje Arkadiusz Balcerowski, ekonomista z mBanku. Depozyty terminowe o zapadalności do dwóch lat NBP zalicza zresztą do szerokiej miary podaży pieniądza, tzw. agregatu M3. Jego wartość wciąż rośnie, choć tylko w ujęciu nominalnym, i coraz wolniej (w lipcu o 6,2 proc. rok do roku).

– W warunkach mocnego wzrostu stóp procentowych, wysokiej inflacji i pogorszenia nastrojów konsumentów spadek konsumpcji nie byłby zaskakujący. Ale jak dotąd, spadek siły nabywczej dochodów gospodarstw domowych nie był duży – dodaje Piotr Kalisz. W szerokiej gospodarce płace już w II kwartale nie dotrzymywały kroku inflacji, co oznacza, że w ujęciu realnym malały, ale jednocześnie gospodarstwa domowe mogły i mogą nadal liczyć na wsparcie państwa (obniżka PIT w ramach Polskiego Ładu, dodatki dla emerytów, dopłaty do źródeł opału, wakacje kredytowe itp.). Ekonomiści są zgodni co do tego, że przed zaplanowanymi na 2023 r. wyborami parlamentarnymi trudno oczekiwać, że rząd zrezygnuje z tej hojności. Do tego czasu związek między podażą płynnego pieniądza a kondycją gospodarki może być luźniejszy niż w przeszłości.