Majowa podwyżka stopy referencyjnej NBP o 0,75 pkt proc., do 5,25 proc., w pierwszej chwili została na rynku finansowym odebrana jako sygnał, że cykl zacieśniania polityki pieniężnej będzie nieco mniejszy niż się wcześniej wydawało. W kwietniu RPP podwyższyła stopę referencyjną o 1 pkt proc., a uczestnicy rynku powszechnie oczekiwali, że na taki sam ruch gremium to zdecyduje się też w maju, na posiedzeniu, które odbyło się w miniony czwartek. Gdy tak się nie stało, notowania kontraktów terminowych na trzymiesięczny WIBOR nieco zmalały, a w piątek nieznacznie – ale pierwszy raz od dawna – obniżył się też sam WIBOR.

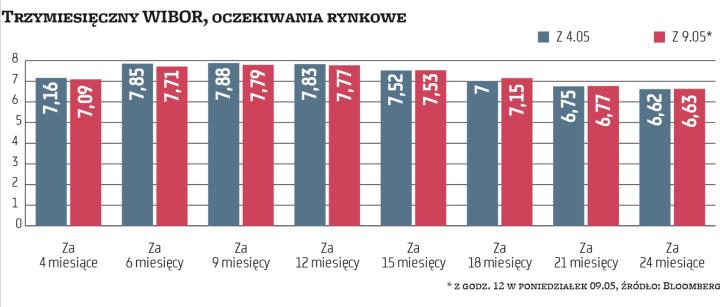

Już w piątek notowania kontraktów terminowych na WIBOR ruszyły znów w górę, a w poniedziałek kontynuowały zwyżki. Z ich aktualnych kursów wynika jednak, że inwestorzy wciąż spodziewają się nieco mniejszego wzrostu stawek WIBOR w perspektywie najbliższego roku niż w środę, dzień przed posiedzeniem RPP. To zaś oznacza, że nieco niższy będzie w ich ocenie docelowy poziom stopy referencyjnej NBP, z którą stawki WIBOR są wyraźnie powiązane. Jednocześnie, uczestnicy rynku oczekują obecnie minimalnie wolniejszego obniżania stóp procentowych w 2023 r.

Obniżki na horyzoncie

Przed majowym posiedzeniem RPP w kontraktach terminowych na WIBOR wyceniany był wzrost stawki trzymiesięcznej w perspektywie dziewięciu miesięcy do niemal 7,9 proc. Historycznie, stawka ta średnio przekraczała stopę referencyjną NBP o 0,2 pkt proc. (różnica była – i jest dziś – większa w okresach zacieśniania polityki pieniężnej). To sugeruje, że jeszcze niespełna tydzień temu na rynkach oczekiwano wzrostu głównej stopy NBP do maksymalnie 7,75 proc. W piątek wyceniany był szczyt już na poziomie około 7,50 proc., a w poniedziałek gdzieś pomiędzy tymi poziomami. Co ciekawe, notowania kontraktów terminowych na trzymiesięczny WIBOR za rok i później po zaskakującej decyzji RPP praktycznie nie zmalały, a dzisiaj w niektórych przypadkach są nawet minimalnie wyżej niż w środę. Sugerują one, że za dwa lata stopa referencyjna NBP będzie w okolicy 6,5 proc.

Piątkowe i poniedziałkowe zmiany notowań kontraktów na WIBOR łatwo połączyć z wypowiedziami prezesa NBP na konferencji prasowej, która odbyła się właśnie w piątek. Adam Glapiński podkreślał, że mniejsza od kwietniowej podwyżka stóp w maju nie zwiastuje końca cyklu zacieśniania polityki pieniężnej. Zapewniał też, że RPP jest zdeterminowana, aby w średnim terminie sprowadzić inflację do celu NBP (2,5 proc. rocznie z dopuszczalnymi odchyleniami o 1 pkt proc. w każdą stronę). Jastrzębi wydźwięk tych wypowiedzi osłabiły jednak słowa prezesa NBP, że stopy będą podnoszone tak długo, jak długo rosła będzie inflacja. W jego ocenie, cykl będzie można przerwać, gdy inflacja zacznie maleć – a to może nastąpić już latem. Adam Glapiński podkreślał też, że nie chce, aby zacieśnianie polityki pieniężnej zanadto uderzyło w gospodarkę, sugerując, że wyraźniejsze osłabienie koniunktury może być argumentem na rzecz przerwania cyklu podwyżek stóp. W jego ocenie już pod koniec 2023 r. mogą się pojawić argumenty na rzecz ich obniżki.

Inflacja blisko szczytu

Ścieżka stóp procentowych wyceniana w kontraktach na WIBOR wciąż odbiega od prognoz ekonomistów. Część z nich po wydarzeniach z minionego tygodnia zdecydowała się podnieść swoje prognozy docelowego poziomu stopy referencyjnej NBP, ale głównie dotyczy to analityków, których wcześniejsze przewidywania były niskie. Przykładowo, ekonomiści z banku Goldman Sachs spodziewają się obecnie, że główna stopa procentowa dojdzie w obecnym cyklu do 7 proc., zamiast do 5,75 proc.

Ci analitycy, którzy już wcześniej spodziewali się wzrostu stóp do 6,5 lub 7 proc., nie widzą obecnie powodów, aby zmieniać te oczekiwania. – Inflacja prawdopodobnie osiągnie szczyt w połowie tego roku, co otwiera drogę do jeszcze dwóch podwyżek – w czerwcu i lipcu – z ryzykiem ich większej liczby. Biorąc pod uwagę dotychczasowe tempo zmian stóp, podwyżki mogłyby wynieść 0,75 i 0,5 pkt proc., a stopa referencyjna NBP mogłaby osiągnąć 6,5 proc. – napisali w poniedziałkowym raporcie ekonomiści z banku Citi Handlowy. – Rada, chcąc ograniczyć wahania aktywności gospodarczej, będzie preferowała wariant, w którym łączna skala kolejnych podwyżek stopy referencyjnej NBP nie będzie znacząca, ale docelowy poziom tej stopy utrzyma się przez dłuższy czas (zgodnie z naszą prognozą do końca III kwartału 2023 r. – uważa z kolei Jakub Borowski, główny ekonomista Credit Agricole Bank Polska.