Utrzymanie dużej ekspozycji na rynki akcji nawet w nerwowych czasach zaprocentowało – w listopadzie każdy z sześciu portfeli funduszy, tworzonych przez analityków, przyniósł solidne, kilkuprocentowe zyski, które u najlepszych zbliżały się do 10 proc. Pojedyncze pozycje przyniosły nawet około 20 proc. zysku.

Więcej akcji polskich

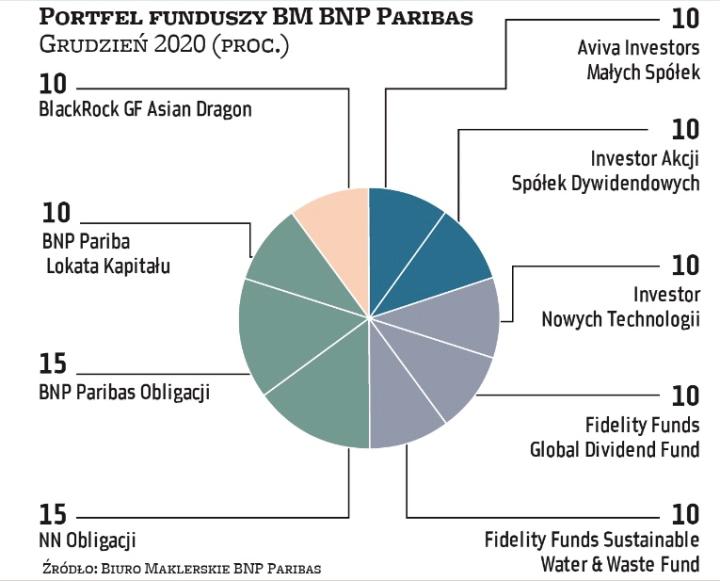

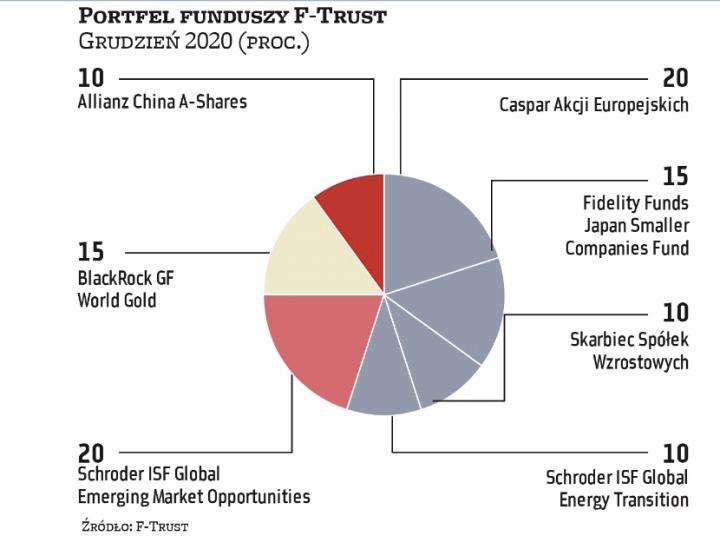

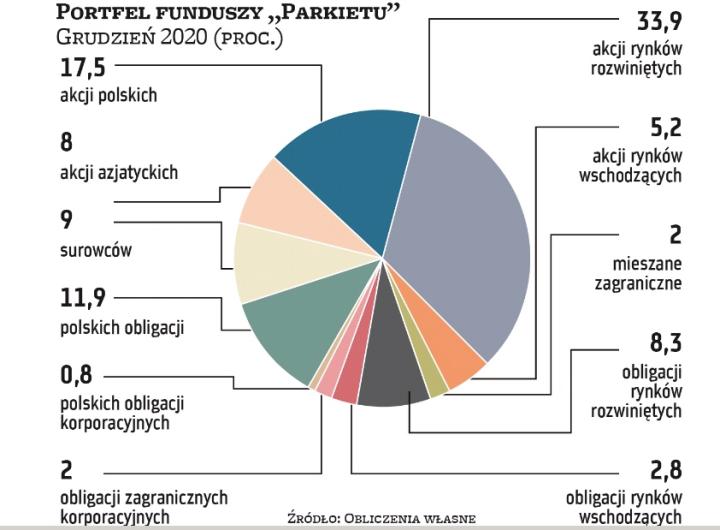

Największy wpływ na łączny wynik portfela funduszy „Parkietu", którego strukturę prezentujemy obok, miały akcje rynków rozwiniętych. To jedyna kategoria funduszy, które były w listopadzie obecne we wszystkich sześciu portfelach. W dwóch przypadkach zajmowały aż 40 proc. składu, natomiast średnio 31 proc. W portfelu na grudzień udział funduszy akcji rynków rozwiniętych rośnie do blisko 34 proc. Zwyżka jest skutkiem przetasowań u jednego z zarządzających. Na istotny wzrost ekspozycji na zachodnie rynki akcji zdecydował się Jędrzej Janiak z F-Trust. W jego portfelu na grudzień takie fundusze stanowią aż 55 proc. całego składu. Janiak wykluczył z portfela m.in. fundusze polskich obligacji, w których w poprzednim miesiącu lokował jedną piątą kapitału.

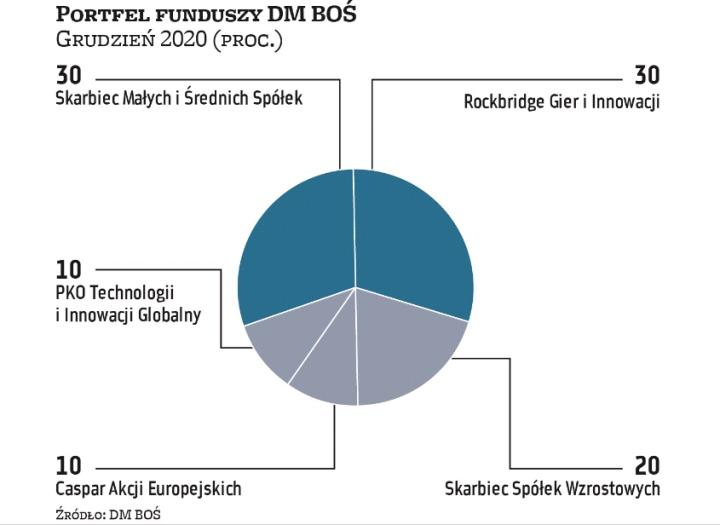

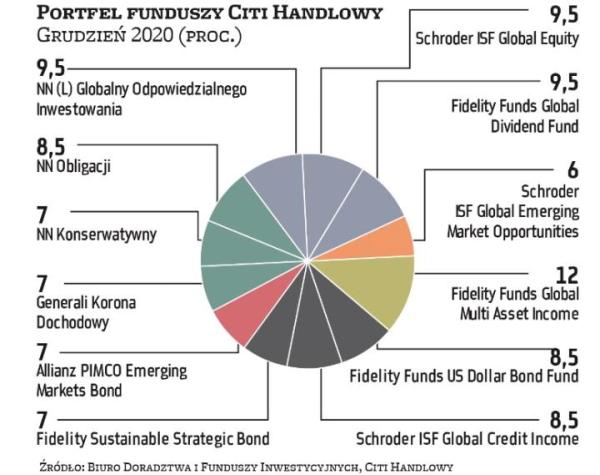

Co ciekawe, w portfelu Janiaka na kolejny miesiąc pojawiły się fundusze akcji chińskich (10 proc.) oraz japońskich (15 proc.). Z drugiej strony zaś mamy decyzję Michała Pietrzycy z DM BOŚ, który zrezygnował z Investor Indie i Chiny. Udział akcji rynków azjatyckich w całym portfelu spadł ostatecznie o 5 pkt proc., do 8 proc. Ekspert DM BOŚ w miejsce takiej strategii wstawił Rockbridge Gier i Innowacji, tj. fundusz inwestujący w krajowych producentów gier czy firmy medyczne. SubfFundusz Rockbridge TFI ma za sobą bardzo udany debiut (powstał z przekształcenia na początku tego roku). Przesunięcie przez Pietrzycę środków do funduszu akcji polskich spowodowało, że udział tej grupy w portfelu na grudzień wzrósł miesiąc do miesiąca aż o 5 pkt proc., do 17,5 proc. Do tego zarządzający przenieśli nieco środków do funduszy akcji rynków wschodzących oraz surowców. Z kolei o około 5 pkt proc. spadło znaczenie funduszy polskich obligacji. Poza Janiakiem pozycję w krajowych papierach zredukował jeszcze Lukas Cinikas z BM BNP Paribas. Z kolei zespół mBanku oraz Kamil Cisowski z Xeliona nie dokonali żadnych zmian w strukturze portfela.

Na odwrócenie trendów za wcześnie?

Na początku listopada nastroje inwestorów kształtowały głównie amerykańskie wybory prezydenckie. Zaraz potem zaczęły pojawiać się informacje o szczepionkach przeciwko koronawirusowi, które przełożyły się na silny wzrost, szczególnie najmocniej przecenionych spółek. Kwestia wyborów w USA jest już właściwie rozstrzygnięta – inwestorzy liczą m.in. na inwestycje w OZE. Z kolei w kwestii szczepionki zdania są bardziej podzielone, a przekonanie o kontynuacji zwyżek spółek dochodowych nie udziela się każdemu z analityków.