Sektor bankowy w III kwartale miał 2,67 mld zł zysku netto, wprawdzie to wynik o blisko 40 proc. wyższy niż w II kwartale, ale jednocześnie o 36 proc. niższy niż rok temu. Sporo wskazuje na to, że IV kwartał będzie jeszcze słabszy i to pomimo obserwowanej ostatnio poprawy w głównych liniach biznesowych.

Przychody odbijają, ale rezerwy puchną

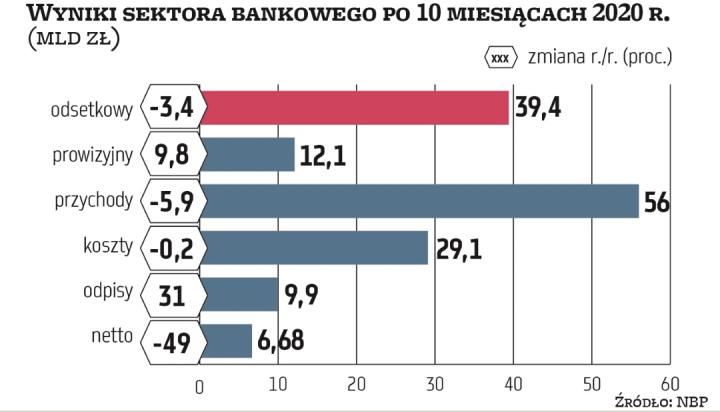

Dane NBP i KNF wskazują, że po wiosennym cięciu stóp procentowych miesięczny wynik odsetkowy zanotował najniższy do tej pory odczyt w sierpniu (około 3,66 mld zł, o prawie 15 proc. mniej niż rok temu) i branża oczekuje powolnego odbicia. Wynik prowizyjny w ostatnich miesiącach rośnie w 10-proc. tempie. Ryzykiem dla rezultatów IV kwartału mogą być jednak wprowadzane od początku listopada ograniczenia pandemiczne. – Wyniki operacyjne sektora będą w IV kwartale pewnie lepsze niż w poprzednim, bo prawdopodobnie dołek marży odsetkowej jest już za nami, powinno dojść także do dalszej poprawy wyniku prowizyjnego. Jednak oczekuję wyższych odpisów na rezerwy. Skoro rok jest słaby, to czemu nie dorezerwować portfela? Dodatkowo mogą pojawić się kolejne wysokie odpisy na kredyty walutowe – komentuje Marcin Materna, dyrektor działu analiz Millennium DM.

W podobnym tonie wypowiada się Michał Sobolewski, analityk DM BOŚ. – Spodziewam się, że IV kwartał będzie dla banków słabszy pod względem rentowności. Nawet przy założeniu, że przychody będą się odbudowywały, co widzieliśmy ostatnio do pewnego stopnia w danych sektorowych. Głównym źródłem negatywnych niespodzianek mogą okazać się rezerwy i to zarówno te dotyczące typowego ryzyka kredytowego, jak i na hipoteki frankowe. Można oczekiwać, że będą wyższe niż w III kwartale – zaznacza. Ostatnie miesiące kwartałów cechują się zwykle wyższym poziomem rezerw, a szczególnie portfele przeglądane są na koniec roku. Wysokość rezerw trudno prognozować z wielu powodów, ale teraz dodatkowo pojawiały się komentarze, że jeśli dywidendy z bieżących zysków znowu będą wstrzymane, banki zawiążą więcej rezerw teraz, aby oczyścić sobie pole do dobrego wyniku w 2021 r. lub nawet rozwiązać wtedy część rezerw, żeby wypłacić większą dywidendę w 2022 r. z wyższego zysku za 2021 r. KNF wprawdzie przestrzega banki przed takim działaniem, ale nie można wykluczyć, że w pewnym stopniu będą chciały „zarządzać" wynikiem.

– Moim zdaniem rezerwy w IV kwartale będą wyższe niż w III kwartale. Nie sądzę, aby dywidendy w przyszłym roku były możliwe do wypłacenia. Z punktu widzenia KNF dzielenie się banków zyskami w sytuacji, gdy nie ma jeszcze pełnej wiedzy o skutkach pandemii, a gospodarka nie wróciła na wcześniejsze tory, może być nie do zaakceptowania – mówi Materna.