W ostatnich dniach na rynkach akcyjnych można było zaobserwować rotację ze spółek typu Growth na spółki typu Value. Od fali spadków w marcu, spowodowanej rozprzestrzenieniem się koronawirusa na kolejnych kontynentach, te drugie zachowywały się znacznie gorzej niż firmy wzrostowe. Choć jak się okazało państwa nie radziły sobie najlepiej z pandemią, a zadłużenie i bezrobocie wzrosło i jest na bardzo wysokich poziomach, to część tych czynników została już zdyskontowana przez rynki akcyjne i w efekcie oderwała się od realnej gospodarki. Powodów takiego zachowania jest oczywiście wiele, ale do najważniejszych czynników można zaliczyć nadpłynność na rynkach finansowych oraz niskie stopy procentowe. Wysoka płynność na rynku powoduje większy popyt na aktywa inwestycyjne, natomiast niskie stopy procentowe obniżają rentowność dłużnych instrumentów finansowych oraz innych alternatyw inwestycyjnych przez co inwestorzy częściej decydują się na aktywa akcyjne o wyższym ryzyku.

Pozytywne doniesienia na temat wysokiej skuteczności szczepionki na COVID 19, ogłoszone w ubiegłych tygodniach przez największe firmy farmaceutyczne jak Pfizer czy Moderna, dały impuls inwestorom. Zaczęli oni z większą uwagą spoglądać na sektory takie jak energetyka czy branża motoryzacyjna, które jeszcze kilka miesięcy temu mało kto uznałby za interesujące w warunkach pandemii. Można się zastanowić czy jest to trend długotrwały, czy też w niedługim czasie inwestorzy powrócą do dotychczasowych liderów, którzy poradzili sobie lepiej w trudnej sytuacji czyli spółek takich jak firmy technologiczne.

Analizując sytuację gospodarczą na świecie, w tym zachowanie banków centralnych, nie należy się jednak spodziewać szybkiego powrotu do cyklu podnoszenia stóp procentowych. Dzięki temu zainteresowanie rynkiem akcyjnym powinno się utrzymać.

Dlaczego wybierać rentowność?

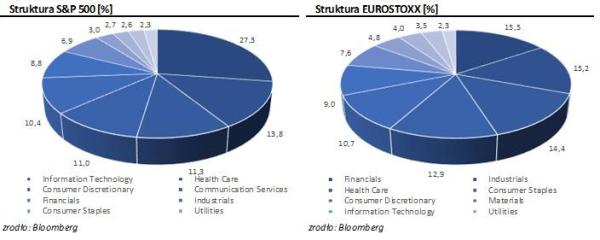

Od początku roku na światowym rynku akcji zdecydowanie najlepiej zachowywały się indeksy amerykańskie. Może nasunąć się wniosek, że siła tamtejszego rynku wynikała z potencjału gospodarki USA. Weryfikując jednak skład indeksów wypada zauważyć znaczącą różnicę w ekspozycji na poszczególne sektory. W indeksie S&P 500 ponad 50% ekspozycji stanowią spółki z sektorów Information Technology, Health Care i Consumer Discretionary, które zachowywały się znacznie lepiej niż szeroki rynek. Z drugiej strony w europejskim STOXX największe udziały posiadają sektory Financials i Industrials, którym w obecnym roku, gospodarka raczej nie sprzyjała.

Wzrost spółek można podzielić na dwa czynniki: wzrost zysków oraz zmianę wskaźnika cena/zysk. Oczywiście jest to podejście wybitnie uproszczone, lecz przy stałym wskaźniku cena/zysk cena akcji powinna wzrosnąć o prognozowany zysk. Wskaźnik cena/zysk jest zależny od wielu czynników takich jak stopy procentowe czy perspektywy danego sektora, ale jego zmiany wpływają w wielu aspektach na wszystkie sektory równocześnie i bazują na trendach długoterminowych.

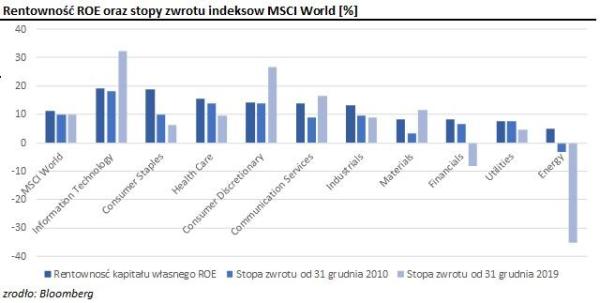

Analizując rentowność poszczególnych sektorów z ostatnich dziesięciu lat, można zaobserwować wysoką korelację między stopami zwrotu poszczególnych indeksów, a rentownością kapitału własnego (ROE) wynoszącą ponad 80%. Jest to spowodowane w bardzo dużym stopniu powiązaniem wzrostu zysków z rentownością ROE. Sektor technologiczny ze średnią rentownością na poziomie 19% zyskiwał podczas ostatnich 10 lat średnio około 8 p.p. więcej niż średnia na rynku. Korelacja pomiędzy rocznymi stopami zwrotu, a wskaźnikiem cena/zysk jest znacznie niższa co wskazuje, że w ostatnich czasach inwestorzy bardziej preferują potencjał wzrostu niż niskie wyceny.

Zmiany pozostaną

Biorąc pod uwagę powyższe korelacje, inwestorzy długoterminowi powinni brać pod uwagę różnice w rentowności i wzrostach danych sektorów. Szczególnie dziś, kiedy rozwiązania technologiczne przyśpieszają zmiany w zachowaniach konsumentów i przedsiębiorców. W przyszłym roku, zwłaszcza jeśli któraś z firm wprowadzi w końcu na rynek skuteczną szczepionkę, pandemia powinna powoli wygasać. Jednak nawet wówczas nie wszystko wróci do stanu poprzedniego. Musimy liczyć się z tym, że wprowadzone podczas pandemii najnowsze rozwiązania technologiczne, uefektywniające prace, nauczanie i konsumpcję, pozostaną z nami na zawsze, a spółki które przystosują się do nowej sytuacji będą na wygranej pozycji.

Perspektywy zakończenia pandemii oraz duża dysproporcja pomiędzy spółkami technologicznymi i spółkami o charakterze wzrostowym, a spółkami charakteryzującymi się niską rentownością może przywrócić do łask te ostatnie. Obserwując zmiany zachodzące w ostatnich latach, koronawirus przyspieszył tylko już istniejące tendencje. Dlatego przy podejmowaniu decyzji o długoterminowych inwestycjach na rynku akcyjnym należy uwzględniać znacznie więcej czynników. Wybierać spółki oraz sektory, które dadzą nie tylko większą stopę zwrotu z każdej zainwestowanej złotówki ale również takie, które będą potrafiły dostosować się do najnowszych trendów na rynku.

Piotr Wałek, doradca inwestycyjny AgioFunds TFI S.A.