Małe spółki skupione w indeksie sWIG80 niedawno wróciły do łask inwestorów. Wielu przedstawicieli tego segmentu w okresie kilku ostatnich miesięcy pozytywnie wyróżniało się na tle rynku. Zdaniem analityków dobra passa ma duże szanse na kontynuację w dalszej części 2020 r. – sWIG80 wyłamał się z trendu spadkowego i obecnie przeszedł do trendu wzrostowego. Moim zdaniem jest to ciekawa grupa do szukania okazji inwestycyjnych. Zeszłoroczna przecena wśród małych spółek spowodowała obniżenie wskaźnika C/Z z 18 do blisko 12. Jest to już bardzo atrakcyjny poziom, biorąc pod uwagę, że wiele podmiotów z tego sektora dalej się szybko rozwija lub wypłaca wysokie dywidendy. Z drugiej strony rynek małych spółek jest dość płytki, wielu inwestorów, widząc trend wzrostowy na tym indeksie, może dołączyć do tłumu i tym samym spowodować dalsze zwyżki w drugiej części roku – wskazuje Tomasz Wyłuda, dyrektor biura doradztwa inwestycyjnego Credit Agricole.

Można też zauważyć większą aktywność drobnych inwestorów w grupie małych spółek. – Jest szansa, aby ich udział się zwiększył w związku z rosnącą inflacją i przenoszeniem aktywów z rynku instrumentów dłużnych na rynek akcji. Jest więc wiele czynników, które przemawiają za wzrostem indeksu sWIG80. Musimy jednak pamiętać o słabnącej koniunkturze gospodarczej i wzroście kosztów pracy, które negatywnie mogą rzutować na spółki – podkreśla.

Oczekiwana poprawa w wynikach

W ocenie ekspertów nieźle wyglądają też perspektywy „maluchów", których kondycja powiązana jest z popytem konsumpcyjnym, czego przykładem może być Auto Partner. Dystrybutor części samochodowych stawia na wzrost organiczny, inwestując w rozbudowę sieci dystrybucji w kraju, co przekłada się na wzrost skali działalności i zwiększenie udziałów w rynku. – Oczekiwana przez zarząd popawa rentowności w kolejnych kwartałach oraz utrzymanie dwucyfrowej dynamiki sprzedaży w sprzyjającym otoczeniu rynkowym (wysoki popyt na części samochodowe) przekłada się na naszą pozytywną ocenę spółki zarówno pod kątem wzrostu wyników, jak i atrakcyjnej wyceny firmy (wskaźnik C/Z na 2020 r. wynosi 8,4x) – wskazuje Michał Krajczewski, szef działu analiz BM BNP Paribas.

Mimo ponad 150-proc. zwyżki notowań w ciągu ostatnich 12 miesięcy eksperci wciąż dostrzegają potencjał w akcjach Enter Air. Przewoźnik ma za sobą udany sezon, który znalazł potwierdzenie w rosnących przychodach i zyskach. Wpływ na to miał wzrost rynku turystycznego w Polsce będący efektem poprawy sytuacji konsumentów. – Pozytywnie oceniamy strategię Enter Air jako niskokosztowego przewoźnika czarterowego. Obecnie spółka korzysta ze znacznego wzrostu popytu na przewozy czarterowe w kraju i za granicą. Równocześnie firma dostrzega ograniczenie podaży przewozów z uwagi na bankructwa europejskich konkurentów (Small Planets, Thomas Cook) oraz problemy linii lotniczych z samolotami Boeing 737 MAX – wskazuje Krajczewski. Pozytywnie również ocenia dokonane w I połowie 2019 r. przejęcie szwajcarskiej linii lotniczej od Germania Flug, która jego zdaniem pozwoli Enter Air na znaczne zwiększenie skali operacji poza Polską.

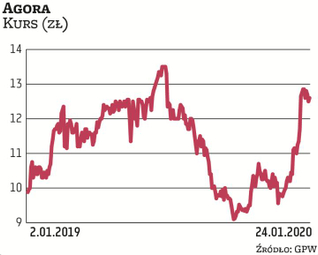

Ciekawą propozycją z segmentu sWIG80 może być też Agora, za którą przemawia oczekiwana przez analityków poprawa wyników. Bardzo dobrze radzi sobie zwłaszcza segment kinowy wspierany przez rosnącą frekwencję w kinach. Wsparciem dla przychodów jest też rosnący rynek reklamy. – Agora ma cztery silne segmenty biznesu, co pozwala jej wypracowywać duży strumień gotówki. Na poziomie zysku netto obraz nie jest tak dobry, gdyż wyniki systematyczne obciążane były odpisami i kosztami restrukturyzacji. Spółka wygasiła już nierentowne tytuły prasowe, ograniczyła do minimum działalność drukarską i w większości odpisała nietrafione inwestycje internetowe sprzed kilku lat. Głównymi segmentami są: kinowy, reklamy zewnętrznej, internetowy i radiowy. Prasa natomiast jest w trakcie transformacji i nadal utrzymuje potencjał powrotu do rentowności – uważa Adam Zajler, analityk Millennium DM.