Ubiegły miesiąc z pozoru miał dość dziwny charakter, choć do nieintuicyjnych wyników z inwestycji w ostatnich latach należało się już przyzwyczaić. W październiku akcje, czyli teoretycznie bardziej ryzykowne aktywa od obligacji, przyniosły inwestorom solidne zyski, z kolei papiery dłużne – straty.

Udany miesiąc akcji

Powyższe nietypowe zachowanie rynków sprawiło, że bardziej defensywne portfele funduszy kończyły zeszły miesiąc pod kreską, jednak zwyżki akcji były na tyle silne, że ostatecznie średni wynik z inwestycji w pierwszym miesiącu nowego cyklu Portfeli funduszy „Parkietu” sięgnął blisko 1 proc. Najwyższą stopę zwrotu przyniósł skład funduszy opracowany przez Kamila Cisowskiego z DI Xeliona i było to blisko 6 proc. Solidne 2 proc. wypracował także portfel uformowany przez eksperta BM Pekao Mariusza Nowaka. Co ciekawe, na zmiany w strukturze portfela na listopad zdecydował się tylko ten pierwszy, bo nie wszystkie fundusze wybrane przez Cisowskiego dały zarobić. – Rozczarowaniem był dla nas sezon wyników w USA w wykonaniu najważniejszych spółek technologicznych, w związku z czym eliminujemy w portfelu ekspozycję na nie – tłumaczy Cisowski. W to miejsce pojawia się kolejny fundusz surowców. – Uważamy, że wybory w USA zakończą okres eksploatacji rezerw w celu utrzymania cen ropy w ryzach, a korekta na reszcie tej klasy aktywów dobiega końca – przewiduje Cisowski.

Na niewielkie roszady zdecydowało się także Biuro Doradztwa i Funduszy Inwestycyjnych Citi Handlowego, dodając m.in. fundusz Fidelity America Fund skoncentrowany na dojrzałych spółkach (value) i przerzucając tam 5 proc. aktywów z Fidelity US Dollar Bond. Ponadto doszło do przesunięcia z rynku chińskiego na rynki wschodzące.

Obligacje nadal dominują

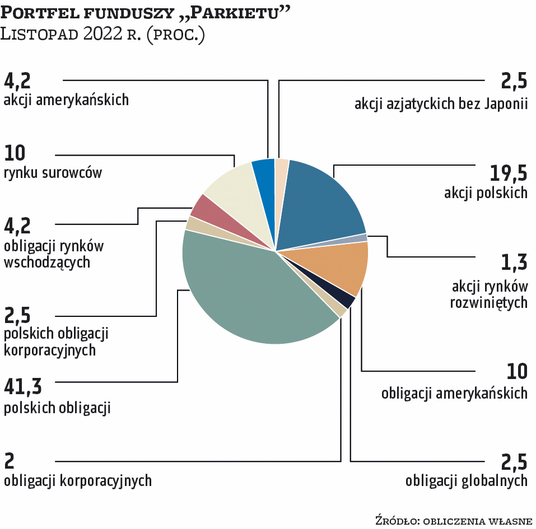

Struktura portfela funduszy „Parkietu” na listopad, będąca wypadkową portfeli zarządzających, nie ulega istotnym zmianom w porównaniu z październikiem. W ramach papierów udziałowych doszło do przesunięcia aktywów z rynków azjatyckich oraz rozwiniętych do wschodzących oraz akcji polskich. Lekko spadł udział obligacji amerykańskich, a wzrosło znaczenie funduszy surowców.

Czytaj więcej

Rynek obligacji nie liczył na zwrot w polityce Fedu, w przeciwieństwie do akcji. W wycenach papierów dłużnych sporo jest już w cenach – twierdzi Gr...

Podsumowując, fundusze dłużne będą w tym miesiącu odpowiadać średnio za 62,5 proc. aktywów, czyli o 0,8 pkt proc. mniej niż przed miesiącem. Do tego eksperci utrzymują 27,5 proc. kapitału w funduszach akcji. Wśród nich najpopularniejszymi produktami są nadal fundusze akcji rozwiniętych, w których ulokowanych jest 19,5 proc. aktywów (o 1,7 pkt proc. mniej miesiąc do miesiąca). Akcje polskich spółek stanowią zaś 2,5 proc. portfela.

Pozostajemy defensywnie nastawieni do rynku

JĘDRZEJ JANIAK analityk, F-Trust

Z obrazu wyników funduszy z października oraz początku listopada można wysnuć wniosek, że mieliśmy do czynienia z kolejnym odbiciem w ramach bessy, tzw. bear market rally. Odbicie miało swoje podłoże w nadziejach na zmianę narracji amerykańskiego banku centralnego oraz kontriariańsko w niskich odczytach wskaźników nastrojów. Jak już wiemy, nic takiego nie nastąpiło, a można nawet wysnuć tezę, że wzrosty na rynkach wręcz jeszcze bardziej umożliwiły prezesowi Fedu pozostanie po stronie jastrzębi. Dzięki wzrostom cen aktywów poczucie zamożności w społeczeństwie (ang. wealth effect) zostało na podwyższonym poziomie, co nie zachęca do ograniczania popytu konsumpcyjnego, a to jest właśnie głównym celem obecnie prowadzonej polityki monetarnej. Zestawiając wyniki miesięczne z rocznymi, widzimy, że sektor energetyczny w dłuższym terminie wygląda zdrowo, a wysokie ceny energii raczej z nami pozostaną. Warto odnotować również dobre wyniki funduszy spółek dywidendowych, gdzie również wynik roczny wygląda relatywnie dobrze. Świadczy to o tym, że pieniądze przesuwane są do bezpiecznych i stabilnych firm płacących dywidendę.

W okresie tak dużej zmienności pozostawiamy defensywne nastawienie do rynku i alokację 100 proc. w fundusze dłużne o różnym charakterze.

Wobec akcji jesteśmy neutralni, preferujemy amerykańskie

MARIUSZ NOWAK doradca inwestycyjny, BM Pekao

Nie zmieniamy naszego nastawienia do poszczególnych klas aktywów w porównaniu z poprzednim miesiącem. Rynki akcji wydają się mieć już najgorszy okres za sobą, choć nie musi to oznaczać powrotu do długoterminowych wzrostów. Dlatego też podtrzymujemy neutralną ocenę dla tej klasy aktywów. W jej obrębie preferujemy akcje amerykańskie z uwagi na to, że nie są one narażone na problemy związane z wojną w Ukrainie i jej następstwami, w takim stopniu jak ich europejskie odpowiedniki. Nie widzimy też potencjału w akcjach polskich, które cały czas mogą doświadczać szeregu negatywnych czynników zarówno zewnętrznych (ryzyko niedoboru surowców energetycznych), jak i wewnętrznych (pogarszanie się nastrojów konsumenckich, rosnące koszty działalności firm). Utrzymujemy też pozytywne nastawienie do długu skarbowego. Pomimo podwyżki stóp procentowych w Stanach Zjednoczonych na początku listopada uważamy, że cykle zacieśniania monetarnego w większości państw rozwiniętych wydają się dobiegać do końca. Szczególnie dotyczyć to może Stanów Zjednoczonych, gdzie inflacja CPI od kilku miesięcy odnotowuje coraz niższe dynamiki. Jednocześnie podtrzymujemy negatywną ocenę dla obligacji korporacyjnych oraz emitowanych przez państwa z rynków wschodzących.

Dwa silne argumenty za lepszym czasem dla akcji

GRZEGORZ PUŁKOTYCKI dyrektor inwestycyjny, Starfunds

Na kolejny miesiąc skład portfela pozostawiam bez zmian. Nowe dołki na rynkach akcji w pierwszej połowie października i zauważalny wzrost apetytu na ryzyko w drugiej części miesiąca mogą wskazywać na możliwość przesilenia i rozpoczęcia nieco bardziej sprzyjającego okresu dla ryzykownych klas aktywów. W krótkim terminie takiemu odbiciu może sprzyjać obserwowana od kilku tygodni poprawa płynności na dolarze. Mimo zaprogramowanego przez Fed QT, spadek salda operacji reverse repo na obligacjach skarbowych oraz spadek salda na rachunku Departamentu Skarbu w New York Fed wskazują, że realna ilość dolarów w obiegu gospodarczym wzrosła. Drugim elementem, na bazie którego można budować bardziej optymistyczne scenariusze, są oczekiwania na złagodzenie polityki „zero covid” w Chinach. Jeżeli pojawiające się ostatnio plotki, które na silnie wyprzedanym chińskim rynku akcji wywołały spore odbicie, znalazłyby potwierdzenie w faktach, to mógłby to być jeden z elementów wpływających na poprawę perspektyw wzrostu gospodarczego w globalnej ekonomii. Niemniej jednak obecne otoczenie makroekonomiczne oraz bezprecedensowa w swej dynamice skala zacieśniania monetarnego nie skłaniają na razie do odtrąbienia początku nowej hossy, a tym samym do szybkiego podnoszenia ryzyka portfela.

Zwrot amerykańskich obligacji nastąpi przed końcem roku

KAMIL CISOWSKI dyrektor zespołu analiz i doradztwa inwestycyjnego, DI Xelion

Nasz portfel funduszy inwestycyjnych sprawdził się w październiku zadowalająco, przede wszystkim z uwagi na dużą ekspozycję na przedsiębiorstwa energetyczne i przeważenie w akcjach. Niestety, pozycje obligacyjne przyniosły we wszystkich przypadkach straty.

W listopadzie dokonujemy właściwie kosmetycznych zmian, nie rezygnując z pozytywnego nastawienia do akcji, które wyglądają obiecująco z perspektywy analizy technicznej.

Rozczarowaniem był dla nas sezon wyników kwartalnych w Stanach Zjednoczonych w wykonaniu najważniejszych spółek technologicznych, w związku z czym eliminujemy w portfelu ekspozycję na tego rodzaju firmy z portfela. Spółki wzrostowe zastępujemy funduszem surowców.

Uważamy, że wybory w Stanach Zjednoczonych zakończą okres eksploatacji rezerw w celu utrzymania cen ropy w ryzach, a korekta reszty tej klasy aktywów dobiega końca. Nie rezygnujemy z agresywnych pozycji dłużnych – moment zwrotu na globalnym i polskim długu jest niemożliwy do określenia, ale głęboko wierzymy, że w USA nastąpi on przed końcem roku i na poziomach nieodbiegających znacząco od obecnych. Odpowiednio zareagować powinny na to także europejskie i polskie obligacje skarbowe.

Obligacje nadal powinny dominować w portfelu

BIURO DORADZTWA I FUNDUSZY INWESTYCYJNYCH, CITI HANDLOWY

Obecnie odpowiednią postawą inwestora wydaje się być w dalszym ciągu utrzymanie dominującej pozycji funduszy obligacji w portfelu. Udział części akcyjnej powinien stanowić około 35–40 proc. portfela. Październikowy spadek cen surowców energetycznych pomaga gospodarkom w zmniejszeniu presji inflacji. Aktualna skala podwyżek stóp procentowych jest nie do utrzymania w kolejnych miesiącach, dzięki czemu szanse na kontynuację odbicia na rynkach znacząco wzrastają. W ramach części udziałowej proponujemy przeważenie spółek amerykańskich i dodanie funduszu Fidelity America Fund o dużej dywersyfikacji sektorowej skoncentrowany na spółkach typu „value”, przerzucając 5 proc. aktywów z Fidelity US Dollar Bond. Ponadto zmieniamy ze względu na lepsze perspektywy i mniejsze zaangażowanie na rynku chińskim ekspozycję z rynku azjatyckiego na rynki wschodzące, konwertując fundusz Schroder Asian Opportunities na Schroder Global Emerging Market Opportunities. Dodatkowo fundusz docelowy może inwestować do 40 proc. aktywów w środki pieniężne i obligacje globalne w celu zabezpieczenia stóp zwrotu, jeśli zarządzający funduszem spodziewa się znacznej słabości rynków akcji.

Ostatnia poprawa nastrojów mogła być nieco na wyrost

BIURO DORADZTWA INWESTYCYJNEGO, SANTANDER BM

Ostatnie tygodnie na globalnych parkietach akcji upłynęły pod znakiem poprawy nastrojów, która oparta była przede wszystkim na dwóch fundamentach. Po pierwsze, rynek wiązał spore nadzieje z tzw. pivotem Fedu, który w obliczu spowolnienia gospodarczego miałby wolniej podnosić stopy procentowe. Ostatnie posiedzenie miało jednak – ku zaskoczeniu rynków - dość jastrzębi charakter. Drugim głównym problemem dla rynków są obecnie wyniki spółek w USA. Mimo że, jak to zwykle bywa, statystycznie wszystko wygląda w miarę w porządku, mamy wysyp pobitych prognoz przychodów i zysków netto, to otrzymaliśmy szereg negatywnych zaskoczeń, jeśli chodzi o spółki technologiczne. Problem jest tym większy, że o ile jeszcze kilka kwartałów temu zawodziły głównie prognozy, o tyle tym razem mamy już również kłopoty na poziomie sprawozdań finansowych. Niestety, problemy dotyczą głównie najbardziej rozpoznawalnych spółek, takich jak Amazon, Alphabet, Meta czy Microsoft, które w ostatnich latach były liderami hossy. Konkluzja jest w obu przypadkach dość jednoznaczna: za wcześnie chyba jeszcze, aby mówić o trwałej zmianie rynkowych nastrojów, a ostatnia wyraźniejsza poprawa mogła być nieco na wyrost.