Lipiec przyniósł nieco nerwów na rynkach akcji związanych z koronawirusem oraz wydarzeniami na rynku chińskim obejmującymi tamtejsze spółki technologiczne. Inwestorzy są jednak już bardzo odporni na negatywne wieści, a przekonanie do akcji wzmacnia „opatrzność" banków centralnych. Ostatecznie więc indeksy szybko wyszły z tarapatów i odrobiły z nawiązką przecenę z pierwszej połowy miesiąca. Z lepszej strony zaprezentowały się także obligacje rynków rozwiniętych.

Prawie 6 proc. zysku

Za nami zatem kolejny dobry miesiąc na giełdach. Na Wall Street główne indeksy kontynuowały zwyżki, wzbijając się również na nowe rekordy. W pierwszych dniach sierpnia udało się to również WIG, wskaźnikowi polskiego szerokiego rynku. Ostatnie miesiące sprzyjały jednak nie tylko inwestycjom w akcje. Zdecydowaną poprawę notowań mają za sobą także obligacje skarbowe rynków rozwiniętych, ale także i polskie. Dla indeksów rynków wschodzących ciężarem było zachowanie spółek chińskich. Na tym tle znacznie lepiej prezentowały się europejskie rynki rozwijające się.

Portfele funduszy prezentowanych na łamach „Parkietu" w większości po raz kolejny przyniosły zyski. Średni wynik w lipcu to 0,62 proc., a więc całkiem nieźle, zważywszy na dość zdywersyfikowaną strukturę. Do wysokich stóp zwrotu w lipcu najmocniej dołożyły się spółki amerykańskie i polskie.

Podsumowując, za nami czwarty miesiąc portfela funduszy w obecnym składzie eksperckim i w tym czasie propozycje szóstki zarządzających wypracowały przeciętnie 5,74 proc. Co ważne, każdy z portfeli przez ten okres zyskał.

Z surowców do akcji rynków rozwiniętych

Zarządzający rzadko decydują się na zmiany w strukturze portfeli, a jeśli już do nich dochodzi, to zwykle w ramach tej samej grupy funduszy. Podobnie było i tym razem. Różnica między sierpniowym a lipcowym portfelem funduszy „Parkietu" wynika właściwie tylko z przekształcenia funduszu Rockbridge TFI z portfela surowców w Rockbridge Growth Leaders. Jak podpowiada nazwa, Rockbridge TFI zdecydowało się zaoferować klientom fundusz akcji spółek rosnących. Fundusz ten znajduje się w ramach portfela Q Value. Tym samym na nowy miesiąc wzrósł udział akcji rynków rozwiniętych o 2,5 pkt proc., do 28,3 proc. Doliczając do tej kategorii akcje amerykańskie, wynik ten rośnie do ponad 37 proc.

Z drugiej strony swoją pozycję zachowały fundusze akcji polskich (20,5 proc.). Zarządzający woleliby zapewne zapomnieć o obligacjach, które po ostatnich zwyżkach wypadają już lepiej, ale wciąż nie mają szans w zestawieniu z inflacją. Jak jednak przyznają eksperci, obecność papierów dłużnych w zdywersyfikowanym portfelu jest konieczna. W sierpniu tego typu fundusze będą odpowiadać za około 17 proc. aktywów portfela funduszy „Parkietu".

Stopa zwrotu w lipcu: 0,12 proc. Wynik łączny: 6,1 proc.

Zbigniew Obara menedżer ds. analiz, BM Alior Banku

Wydarzeniem numer jeden na globalnych rynkach w ubiegłym miesiącu były spadki akcji internetowych spółek chińskich. Z racji coraz większego znaczenia gospodarczego Państwa Środka udział akcji chińskich w koszyku indeksów akcji wschodzących państw Azji i rynków wschodzących ogółem wynosi już odpowiednio blisko 40 proc. i ponad 25 proc. Oznacza to, że spadki te musiały odcisnąć piętno na wynikach portfeli globalnych. Wyniki gospodarcze głównych gospodarek azjatyckich są dobre. PKB w Chinach według wstępnych danych wzrósł w II kwartale o 7,9 proc. rok do roku. Z kolei w krajach gospodarek rozwiniętych widać powoli słabnące momentum danych makro, co jednak nie przeszkadzało w lipcu piąć się indeksom wyżej. Tak jak rynki akcji zachowują się w oderwaniu od bieżących danych gospodarczych, tak rynki obligacji funkcjonują w oderwaniu od bieżącej inflacji. Jej szerokie miary oparte na koszyku konsumenckim (CPI) systematycznie biją rekordy wzdłuż i wszerz świata (w USA za czerwiec 5,4 proc.). W związku z tym na sierpień nie przeprowadzam zmian w strukturze portfela inwestycyjnego. PAAN

Stopa zwrotu w lipcu: 1,08 proc. Wynik łączny: 3,7 proc.

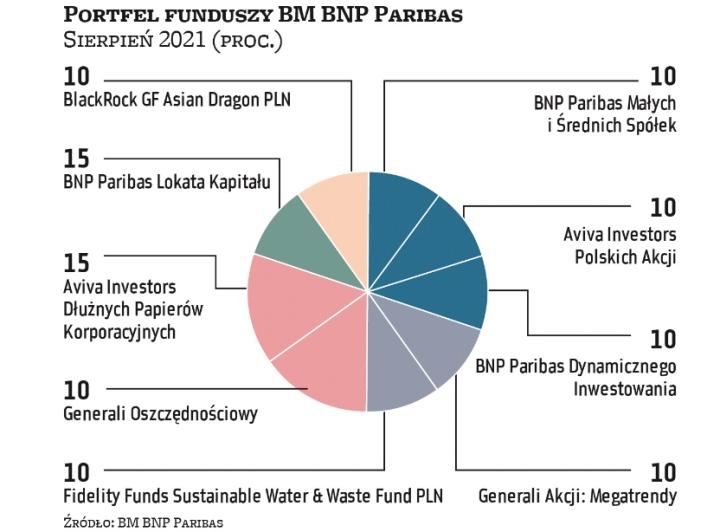

Lukas Cinikas analityk, BM BNP Paribas

Utrzymujemy nasze umiarkowanie pozytywne nastawienie do krajowego rynku akcji. WIG pozostaje w trwającej od początku czerwca konsolidacji, którą wyznacza poziom 65 000 pkt jako wsparcie i 68 000 pkt jako opór. sWIG80 powrócił w okolicę ważnego wsparcia z okolic 20 500 pkt. Utrzymanie tego poziomu pozwoliłoby patrzeć z optymizmem w kierunku ewentualnej kontynuacji trendu wzrostowego. Odwrotna sytuacja miała miejsce z kolei za oceanem, gdzie główne indeksy, tj. S&P 500, Nasdaq100 czy Dow Jones Industrial, zanotowały nowe rekordowe poziomy, mimo że niektóre ze wskaźników rynkowych nastrojów wskazują na panujący strach wśród inwestorów. Wsparciem dla inwestujących na Wall Street pozostaje sezon wynikowy. W części akcyjnej portfela dokonaliśmy jedynie jednej zmiany w zakresie funduszu akcji polskich, który od początku roku charakteryzuje się lepszymi wynikami względem poprzedniej pozycji (BNP Paribas Dynamicznego Inwestowania zamiast Investor Akcji Spółek Dywidendowych). W części dłużnej skupiamy się nadal na rozwiązaniach z ekspozycją na instrumenty korporacyjne, unikając obligacji skarbowych. PAAN

Stopa zwrotu w lipcu: 0,54 proc. Wynik łączny: 5,3 proc.

Szymon Zajkowski kierownik zespołu doradztwa inwestycyjnego, BM Pekao

Lipiec nie przyniósł istotnych zmian ani w panujących trendach na rynkach finansowych, ani w otoczeniu makroekonomicznym. Tym samym nie mamy podstaw do dokonania zmian w naszym portfelu inwestycyjnym. Pomimo trwającego od ponad roku niemal nieprzerwanego trendu wzrostowego oraz bicia kolejnych rekordów na indeksach akcji rynków rozwiniętych cały czas uważamy, że należy utrzymywać przeważenie w klasie akcyjnej. Przemawiają za tym m.in. bardzo niska atrakcyjność rynku długu (rekordowo ujemne realne rentowności obligacji), kontynuacja ultraluźnej polityki pieniężnej przez największe banki centralne oraz wyniki spółek, które w II kwartale tego roku pokazały dynamikę zysków rzędu 90 proc. (średnia dla indeksu S&P 500). Na rynku akcji dalej utrzymujemy największą, 25-proc. alokację w spółki z USA, natomiast okazji na rynku długu szukamy w papierach z wyższą rentownością, czyli wśród obligacji korporacyjnych. Ewentualną korektę na rynku akcji prawdopodobnie wykorzystamy do doważenia tej klasy aktywów. PAAN

Stopa zwrotu w lipcu: 1,3 proc. Wynik łączny: 6,9 proc.

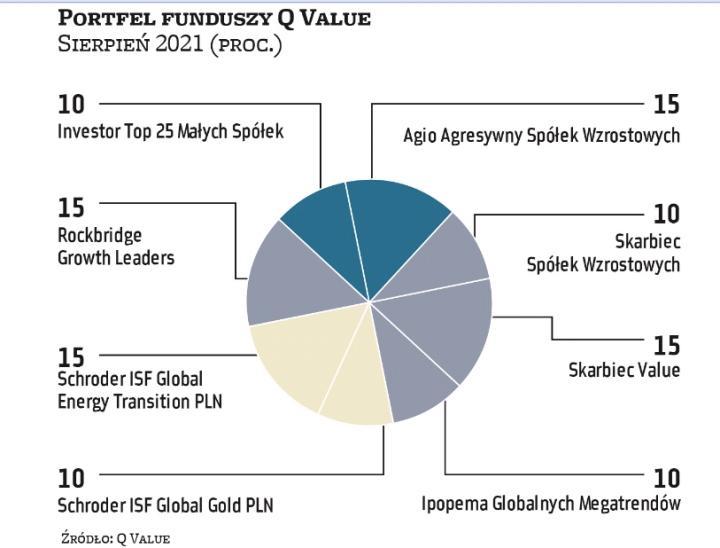

Michał Stanek prezes, QValue

Na sierpień strukturę portfela pozostawiam bez zmian. Ostatnie dni na sporej części giełdowych parkietów stoją pod znakiem dobrych, a nawet bardzo dobrych nastrojów. Warto zwrócić uwagę, że dzieje się tak pomimo napływu coraz bardziej pesymistycznych wieści. Wirus w wersji Delta atakuje coraz mocniej, podkopując wiarę w kontynuację i tak już nieco słabnącego ożywienia w globalnej gospodarce. Sygnały spowolnienia są już coraz liczniejsze. Nie robiło to dotąd na inwestorach większego wrażenia, ponieważ są oni przekonani, że rządy i banki centralne nadal będą robić wszystko, by podtrzymać koniunkturę. W tej sytuacji nawet słabsze dane makroekonomiczne nie powodują adekwatnej reakcji na giełdach, a nawet wręcz przeciwnie. Stąd też dopiero co indeksy na Wall Street ustanawiały kolejne rekordy, a do nich ponownie dołączył nasz wskaźnik szerokiego rynku. Wysokie wyceny amerykańskich akcji oraz rekordowe poziomy notowań nie prowokują do realizacji zysków i inwestorzy najwyraźniej kierują się zasadą, że trend trwa, dopóki się nie skończy. A na razie jego końca nie widać. Najbardziej pesymistyczne prognozy zakładają co najwyżej mniej lub bardziej głęboką spadkową korektę. PAAN

Stopa zwrotu w lipcu: -0,38 proc. Wynik łączny: 4,56 proc.

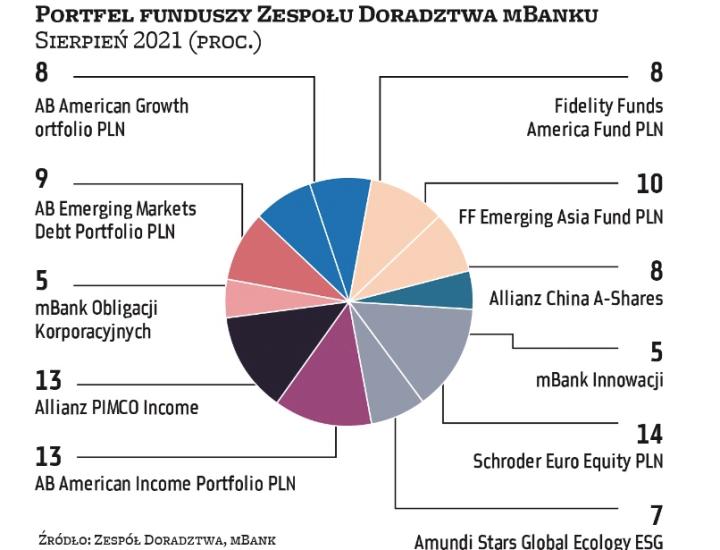

Zespół doradztwa mBank

Wakacyjny okres obfitował w ciekawe wydarzenia rynkowe i wprowadził sporą zmienność do naszego portfela. Przede wszystkim kolejny raz obligacje pokazały swoją moc. W lipcu, w momencie kiedy obawy o kolejną falę zakażeń znów znalazły się na czołówkach serwisów informacyjnych, a akcje dynamicznie traciły, to właśnie dłużna część portfela broniła wyniku. Nie ma wątpliwości, że perspektywy zysków z obligacji są, delikatnie mówiąc, umiarkowane, ale jako element portfela są one po prostu niezbędne. Drugim ważnym wydarzeniem była przecena na chińskich rynkach akcji. Głównym powodem była kolejna runda wprowadzania regulacji w chińskich spółkach. Symbolem tych zmian stał się niejako „zakaz" przynoszenia dochodów przez firmy z sektora edukacji. Ryzyko regulacyjne obecne na emerging markets zmaterializowało się. Ostateczny wpływ zmian na rynek możemy oszacować, ale z dużą niepewnością. Wykluczamy scenariusz totalnego podporządkowania rynków finansowych jedynie kwestiom społecznym czy socjalnym i zakładamy odreagowanie. Po silnej przecenie zalecamy nie sprzedawać azjatyckiej części portfela i rekomendujemy utrzymanie składu bez zmian. PAAN

Stopa zwrotu w lipcu: 1,09 proc. Wynik łączny: 7,9 proc.

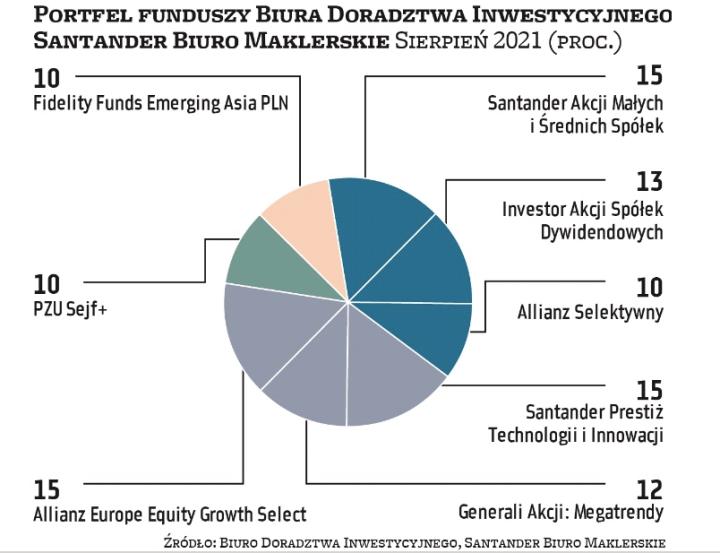

Biuro Doradztwa Inwestycyjnego Santander Biuro Maklerskie

Od początku pandemii trwa nieustanna rywalizacja na globalnych parkietach pomiędzy spółkami wzrostowymi a wartościowymi. Od połowy roku obserwujemy zdecydowanie lepsze zachowanie tych pierwszych. Złożyły się na to trzy elementy. Po pierwsze powracają obawy o możliwość zamknięcia gospodarek, związane z nowym wariantem Delta. Jak pamiętamy z wcześniejszych fal, spółki technologiczne stanowiły jedną z bezpieczniejszych przystani dla kapitału. Po drugie, w USA w ostatnich tygodniach łagodnieją oczekiwania inflacyjne, co widać po malejących rentownościach obligacji skarbowych. Jeszcze kilka miesięcy temu dość modne w amerykańskich mediach było przywoływanie stagflacji lat 70., obecnie te głosy są już zdecydowanie bardziej stonowane. Po trzecie inwestorzy mieli dość poważne obawy, jeśli chodzi o wyniki spółek, które najmocniej traciły na spowolnieniu związanym z koronawirusem, takich jak biura podróży, linie lotnicze, spółki przemysłowe oraz banki. W naszej opinii to właśnie kwestie związane z tempem wzrostu gospodarczego (ewentualne kolejne zamknięcia gospodarek), inflacją, a także polityką chińskich władz w kwestii spółek technologicznych będą najważniejsze dla rynków w kolejnych miesiącach. PAAN

Pytania do... Pawła Chylewskiego

dyrektora departamentu doradztwa inwestycyjnego mBanku

Amerykańskie obligacje mają za sobą kilka miesięcy solidnego umocnienia, co oczywiście ma związek z falą pandemii w niektórych krajach. Po zachowaniu rynku akcji widać, że inwestorzy są już przyzwyczajeni do negatywnych informacji. Może warto wykorzystać okazję do redukcji aktywów dłużnych w portfelu?

Oczywiście obligacje nie są dziś najatrakcyjniejszą pozycją w portfelu, a perspektywy stóp zwrotu z nich nie są dobre. Patrząc jednak z perspektywy zarządzania oszczędnościami, miejsce na obligacje w portfelu musi się znaleźć. Oczywiście my też staramy się zwiększać ryzyko i szukać oprocentowania, jednak z drugiej strony nie zawsze na rynkach akcji będzie tak dobrze, jak w ciągu ostatnich 12 miesięcy, i wówczas obligacje będą dobrą poduszką bezpieczeństwa, która zmniejszy zmienność całego portfela. Widać to było w lipcu, gdy pojawiły się kolejne nerwy rynkowe związane z koronawirusem czy sytuacją w Chinach. Wówczas obligacje, nawet skarbowe, pokazały siłę. Fundusze dłużne od początku roku zaczynają notować już dodatnie wyniki. Nie jest to coś, co będzie przynosiło wysokie stopy zwrotu, ale nie wyobrażamy sobie portfela bez tej klasy aktywów.

Z pewnością obecne warunki nie sprzyjają obligacjom i w portfelu jest ich mniej niż w zwyczajnym otoczeniu rynkowym, ale jesteśmy dalecy od tego, żeby stwierdzić, że obligacje nie są perspektywiczne i nie będziemy mieć ich w portfelu. Ich zadaniem jest zadziałać w trudnych momentach.

Fundusze dłużne rynków rozwiniętych rzeczywiście radzą sobie lepiej, ale sporo portfeli obligacji rynków wschodzących wciąż jest na minusie. Tymczasem gdzieniegdzie dochodzi już do podwyżek stóp procentowych. Jaki macie stosunek do tej klasy aktywów?

Temat obligacji rynków wschodzących jest bardzo trudny od wielu lat. Od czasu do czasu dostrzegamy tam dobry moment do wejścia i próbujemy znaleźć miejsce na tego typu rozwiązania. Jest to jednak klasa, która cały czas przypomina, że jest bardzo trudna, a całe „story" inwestycyjne, które zbudowaliśmy, szybko może przestać mieć sens. Jednym z głównych czynników przy pozycjonowaniu w tego typu aktywa jest zachowanie dolara. By dobrze działo się na rynkach EM, dolar musi się osłabiać, tymczasem w ostatnich trzech miesiącach amerykańska waluta się umacniała. Owszem, szukamy oprocentowania na rynku długu, zwiększając ryzyko, stąd oczywiste jest, że w portfelu mamy obligacje korporacyjne i rynków wschodzących. Utrzymujemy tę pozycję, natomiast otoczenie rynkowe jest trudne. Na tle tych rynków wyróżniają się papiery chińskie, które są zwycięzcą tego roku. Silne napływy i zapowiedzi dalszego luzowania polityki pieniężnej w Chinach sprzyjają notowaniom i to ratowało je wśród reszty długu rynków wschodzących, będącego pod presją siły dolara.

Czy wasze spojrzenie na amerykańskie spółki technologiczne zmieniło się po tym, co stało się ostatnio w Chinach?

Sytuacja, do jakiej doszło w Chinach, przypomina, że ryzyko regulacyjne na rynkach wschodzących jest i trzeba o nim pamiętać. Stąd i premia za ryzyko jest tam dużo wyższa. Wydaje się, że to nie koniec regulowania rynku chińskiego, jednak raczej dotyczy to spółek notowanych na giełdzie w Hongkongu. My bardziej pozycjonujemy się w spółkach notowanych na kontynentalnych giełdach. Są pewne sektory, które mogą być jeszcze narażone na tego typu działania, takie jak ochrona zdrowia czy nieruchomości mieszkaniowe, czyli branże wrażliwe społecznie. Nie mamy wątpliwości, że któraś z dużych amerykańskich spółek z czasem także znajdzie się pod presją regulacji, choć odbędzie się to w bardziej kontrolowany sposób niż w Chinach, na zasadach współpracy menedżerów z regulatorem. Rynek się tego spodziewa od lat. Z drugiej strony amerykańskie giganty technologiczne płacą regularnie dość wysokie kary i nie przeszkadza im to w biciu rekordów wyników.

Niedawno z przekształcenia powstał mBank Innowacji. Jaki jest pomysł na ten fundusz?

Zmiana charakteru funduszu to konsekwencja zapoczątkowanego już dość dawno temu kierunku w stronę inwestowania tematycznego. Zgodnie z nazwą funduszu i zapisami strategii mBank Innowacji PL będzie inwestował w polskie spółki o innowacyjnym profilu działalności, które mogą być beneficjentami globalnych trendów o charakterze technologicznym, gospodarczym oraz społecznym. Wcześniej był to klasyczny, benchmarkowy fundusz akcji polskich. PAAN