Moment wybuchu wojny jest dla rynków finansowych jak wciśnięcie guzika, który zmienia reguły gry. Pionierskie i wizjonerskie zamierzenia, którym jeszcze wczoraj przypisywano moc zmiany świata, lub przynajmniej jego wycinka, następnego dnia rano zmieniają się w nierzeczywiste marzenia pozbawione znaczenia. Inwestorzy z wizjonerów zamieniają się egoistów (w sumie zawsze nimi byli), którzy chcą trzymać z tymi, którzy mają najwięcej pieniędzy. Nie plany ich zarobienia, nie należności od sprawdzonych kontrahentów, ale żywą i łatwo dostępną gotówkę „tu i teraz". To dlatego akcje Berkshire Hathaway (funduszu zarządzanego przez Warrena Buffeta) zyskały od początku roku 3,7 proc., a S&P spadł w tym czasie o 11,3 proc. (tekst powstaje 24 lutego przed rozpoczęciem sesji w Nowym Jorku).

Gotówka, królowa rynku

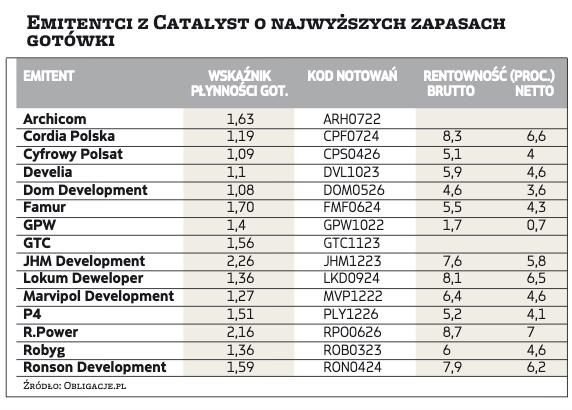

W krytycznych momentach to właśnie przedsiębiorstwa o najwyższych zapasach gotówki nagle zyskują na popularności, a ich akcje, ale częściej obligacje, kupują nawet ci, którzy jeszcze tydzień wcześniej uważali konserwatywnie zarządzane firmy za skostniałe organizacje skazane na pożarcie przez agresywnie inwestujących rywali. A niektóre z firm miały po prostu szczęście – sprzedały niedawno duże aktywa albo przeprowadziły duże emisje długu, którego nie zdążyły zainwestować.

Wśród firm wymienionych w tabeli znaleźli się reprezentanci każdej z tych grup, lecz gołym okiem da się dojrzeć nadreprezentację deweloperów. Dla wielu z nich utrzymywanie środków pieniężnych przekraczających poziom krótkoterminowych zobowiązań jest standardową i powtarzalną praktyką. Jej zapasy są konieczne, ponieważ deweloperzy toczą między sobą zacięte boje o każdy kawałek gruntu, który można sensownie zabudować. Możliwość szybkiego zakupu działek, którą stwarza gotówka, jest zaletą równie ważną, jak szybka ręka u rewolwerowca.

Zarazem jednak trudno w deweloperach widzieć gwarantów stabilności przepływów w długim terminie. Nie wiemy, jak będzie wyglądała sprzedaż mieszkań w reakcji na wzrost stóp procentowych, ponieważ proces ten postępuje błyskawicznie. Dane za styczeń wskazują na spadek popytu na kredyt, ale jeden miesiąc, w dodatku taki jak styczeń (mieszanka pandemii, mrozów i wichur z narastającym napięciem wokół Ukrainy) mówi o rynku niewiele. Natomiast reakcja inwestorów z rynku mieszkaniowego (zarówno funduszy, jak i tych, którzy kupują mieszkania z obawy przed inflacją) na wybuch wojny pozostaje na razie w sferze czystej spekulacji.

Czytaj więcej

Z tego powodu w zestawieniu znalazły się obligacje o najkrótszych terminach wykupu lub – jeśli te najbliższe oferowały ujemną rentowność lub ich zakup nie był w ogóle możliwy ze względu na brak ofert sprzedaży – następne w kolejności. Czasem oznaczało to przesunięcie uwagi na serie z czteroletnim terminem zapadalności, co oczywiście oznacza wyłączenie funkcji parkowania gotówki na czas niepokoju. Czteroletnia inwestycja wymaga dziś umiejętności jasnowidzenia.

Ochrona czy okazja?

Poza deweloperami najwyższe wskaźniki płynności oszacowane na podstawie ostatnich raportów okresowych zaprezentowały Cyfrowy Polsat i P4 oraz R.Power. Dla całej trójki sytuacja ta miała jednak charakter nadzwyczajny (zwykle ich wskaźniki płynności gotówkowej plasują się o całe rzędy wielkości niżej), a w dodatku obligacje mają odległe o kilka lat terminy zapadalności.

Gdzie więc szukać bezpieczeństwa i czy Catalyst w ogóle może stać się bezpieczną przystanią dla inwestorów w czasie wojny? Odpowiedź brzmi – nie. Nie w przypadku obligacji korporacyjnych i ogromnej niepewności. Obligacje korporacyjne w większości przypadków mają ratingi śmieciowe (lub miałyby je, gdyby o nadanie ratingów wystąpiły), Polska graniczy z Ukrainą, a stosunki z Rosją bynajmniej nie należą do przyjacielskich. Trudno w tej sytuacji porównywać odporność papierów z Catalyst z metalami szlachetnymi czy gotówką lub tradycyjnie mocnymi w takich sytuacjach walutami (dolar i frank).

Dlatego inwestorzy mogą postrzegać obecną sytuację raczej jako okazję do taniego zakupu ryzykownych aktywów niż w kategoriach parkowania gotówki na niebezpieczne czasy. Niemniej i w takiej sytuacji warto kierować się rozsądkiem i wybierać obligacje emitentów, których bieżąca kondycja finansowa pozwala myśleć o spłacie co najmniej krótkoterminowego zadłużenia finansowego bez żadnych wątpliwości (konieczności refinansowania). Bardzo dobrą rentowność mogą oferować papiery, które stoją do wykupu „następne w kolejce", a przy tym ich ryzyko jest znacznie niższe niż inwestorów, którzy są właścicielami długu zapadającego w ostatniej kolejności. Oczywiście istotne są także osiągane przepływy operacyjne, przy czym szacując ich wielkość, należy założyć, że gotówkowe przychody w przyszłości będą raczej niższe niż wyższe, duże transakcje sprzedaży aktywów nie dojdą do skutku itd. A strach najlepiej oswajać z kalkulatorem.