Choć aktywność klientów indywidualnych na tym rynku będzie niska m.in. ze względu na jego nasycenie oraz zmiany związane z rozliczaniem nadwyżek wyprodukowanej energii, to w długim terminie branża nie ma się czego obawiać.

Wiele trudności

Eksperci podkreślają, że pomijając nasycenie rynku konsumenckiego, jest kilka czynników, które poważnie ograniczają rozwój tej technologii, m.in. brak przystosowanej sieci energetycznej czy rosnące koszty surowców. – Jest kilka aspektów niekorzystnie oddziałujących na branżę, w tym niedostosowane do potrzeb transformacji energetycznej plany rozwoju sieci energetycznych, inflacja i rosnące koszty kapitału, wzrost cen krzemu, srebra, aluminium i szkła, które potęguje wojna (np. wzrost cen stali na konstrukcje wsporcze), a także pogłębiający się od czasów pandemii brak ciągłości łańcuchów dostaw. Tu chodzi przede wszystkim o utrudnienia w dostępności modułów oraz inwerterów oraz rosnące ceny urządzeń dostarczanych zasadniczo z Chin – mówi Grzegorz Wiśniewski, prezes Instytutu Energetyki Odnawialnej.

Trzeba jednak zaznaczyć, że sytuacja, przede wszystkim związana z niską europejską produkcją, powinna się zmieniać. – W tym roku sojusz 52 istotnych dla europejskiego przemysłu firm fotowoltaicznych z 12 krajów europejskich zaproponował Komisji Europejskiej ustanowienie programu IPCEI PV na rzecz powrotu przemysłu PV do Europy. Organizacja ESMC postuluje, aby 75 proc. zainstalowanych mocy fotowoltaicznych w UE bazowało na europejskiej produkcji – dodaje prezes IEO.

Duża różnorodność

W obliczu zmieniającej się sytuacji na rynku fotowoltaiki firmy z branży nie stoją w miejscu. Szansą na dalszy rozwój może okazać się m.in. wzrost zainteresowania tą technologią większych podmiotów, szczególnie w obliczu rosnących cen surowców energetycznych. – Według naszych prognoz w najbliższych latach wyraźnie wzrośnie rola prosumentów biznesowych. Aktywność firm w rozwijaniu projektów PV w modelu autoproducenta rośnie w odpowiedzi na wzrost cen energii, w szczególności dotyczy to przemysłu. Firmy te dysponują zarówno odpowiednimi powierzchniami dachów i terenów przemysłowych, jak i olbrzymimi możliwościami przyłączania źródeł PV do sieci, które może poszerzyć wprowadzenie linii bezpośredniej. Perspektywa przyhamowania segmentu mikroinstalacji w najbliższych latach i szybkiego przyrostu farm pokazuje, że już w 2024 r. fotowoltaika wielkoskalowa zrówna się pod kątem mocy zainstalowanej z rynkiem prosumenckim – zaznacza Wiśniewski. Mniejsze firmy mogą z kolei poszerzać swoją ofertę m.in. o magazyny i pompy ciepła.

Wspomniane zmiany na rynku nie spowolnią jego rozwoju. – Prognozuje się, że w 2022 r. obroty handlowe fotowoltaiki wzrosną w stosunku do 2021 r. i wyniosą ponad 20 mld zł, a wartość rynku inwestycji PV będzie kształtowała się na poziomie 19 mld zł – podsumowuje prezes IEO.

Nadchodzą zmiany

Ostatnie poczynania spółek z branży pokazują, że już podejmują one walkę o klientów. Notowany na NewConnect BeeIN, działający w branży fotowoltaicznej, zwiększył swój limit kredytowy do 4 mln zł, dzięki czemu rozwinie się także w branży pomp ciepła. – Już teraz popyt przewyższa podaż, co stanowi dobry prognostyk na przyszłość. Systematycznie rozwijamy portfolio oferowanych urządzeń, dołączając w czerwcu do oferty pompy ciepła japońskiej marki Aiwa – mówi Michał Sochacki, prezes BeeIN.

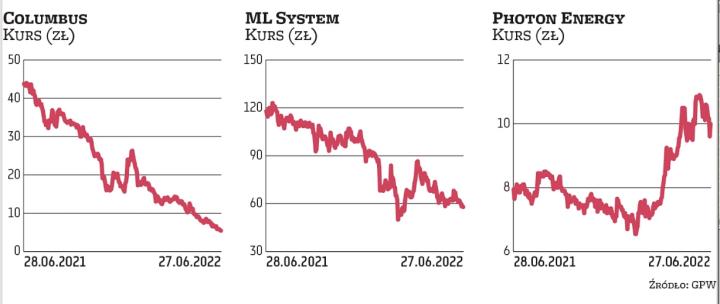

Rozwiązaniem może też okazać się wyjście na rynki zagraniczne w naszym regionie. Na taki ruch zdecydował się Columbus Energy, który wchodzi ze sprzedażą do Czech. – Od dłuższego czasu sondujemy zagraniczne rynki pod kątem OZE. Zapotrzebowanie na produkty i rozwiązania w tym zakresie jest duże w całej Europie i wciąż będzie wzrastać, nie tylko ze względu na przyjętą w UE politykę klimatyczną. Teraz w większości krajów wymusza to także chęć energetycznego uniezależnienia się od Rosji. Rynek czeski jest pod tym względem bardzo atrakcyjny i w ostatnim czasie notuje systematyczny wzrost w zakresie mikroinstalacji – skomentował Dawid Zieliński, prezes Columbus Energy.