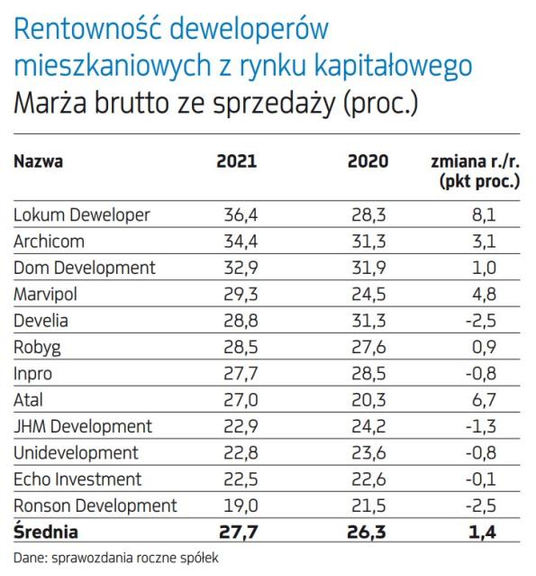

27,7 proc., czyli o 1,4 pkt proc. więcej niż rok wcześniej, wyniosła średnia marża brutto ze sprzedaży wypracowana przez 12 deweloperów z rynku kapitałowego w 2021 r. Mediana wyniosła 28,1 proc., o 2 pkt proc. więcej. Wyniki poszczególnych spółek są tradycyjnie mocno zróżnicowane.

Wysokie wskaźniki

Najwyższą średnią rentowność, ponad 36 proc., wypracowała budująca w Krakowie i Wrocławiu spółka Lokum Deweloper, co pozwoliło jej wrócić na podium. Firma specjalizuje się w projektach o podwyższonym standardzie, w 2020 r. rentowność została zachwiana lockdownem – konieczna była obniżka cen gotowych lokali.

Ponad 34 proc. marży uzyskał też wrocławski Archicom. Spółka w kwietniu ub.r. została przejęta przez Echo Investment, dzięki czemu ta grupa poprawiła maże do 28 proc., jednak księgowe efekty akwizycji pozwalały rozpoznać w sprawozdaniu 22,5 proc.

Na trzeciej lokacie znalazł się Dom Development z marżą prawie 33 proc. To już kolejny rok z lepszym wynikiem. W Warszawie i Trójmieście spółka uzyskała aż 35-proc. rentowność.

Warto podkreślić poprawę wyniku Atalu – 6,7 pkt proc. – dzięki bardziej zdecydowanemu ściganiu wzrostu kosztów podnoszeniem cen.

Marża brutto ze sprzedaży to w uproszczeniu przychody pomniejszone o koszty wytworzenia. Nie uwzględnia kosztów marketingu, sprzedaży, zarządzania czy finansowania. Deweloperzy księgują przekazania gotowych lokali, tymczasem do sprzedaży dochodzi na etapie budowy, która twa przeciętnie dwa lata. Zatem na wyniki finansowe za 2021 r. wpłynęło przekazanie lokali, których budowa ruszyła w okolicach 2019 r. Był to rok względnej stabilizacji po skokowym wzroście kosztów widzianym w 2017 r., a także wysokiego popytu na mieszkania, klienci akceptowali wzrost cen.

Kolejne kłopoty kosztowe branży to rok 2021, kiedy we znaki dały się skutki pandemii, oraz 2022 r. – w konsekwencji najazdu Rosji na Ukrainę. Ten rok to również spadek popytu po podwyżkach stóp. Czy i kiedy w sprawozdaniach giełdowych deweloperów inwestorzy zobaczą korektę marż?

Coraz większa presja

– Ubiegłoroczne marże deweloperów były w większości przypadków na wysokim i zadowalającym poziomie, niemniej nakładały się na to takie czynniki, jak silny wzrost cen sprzedaży i w miarę stabilne koszty. Bieżąca sytuacja rynkowa jest jednak dla spółek znacznie bardziej wymagająca – mówi Adrian Górniak, analityk Ipopema Securities. – Po pierwsze, widoczna jest presja generalnych wykonawców i podwykonawców, którzy coraz częściej mówią o chęci wprowadzania zapisów waloryzacyjnych w umowach z deweloperami, bądź też o etapowaniu prac budowlanych. Ich postawa wynika z trudnej sytuacji na rynku materiałów, która dotyczy nie tylko wzrostu cen, ale też pojawiających się problemów z dostępnością tych materiałów, co może także przekładać się na opóźnienia procesów budowlanych. Po drugie, cały czas odczuwalna jest presja płacowa w firmach budowlanych, co również będzie wywierało presję na rentowność deweloperów – dodaje i szacuje, że w dużym uproszczeniu koszty budowy odpowiadają za około 50 proc. ceny sprzedaży.

Górniak zaznacza, że dodatkowo w większości przypadków do produkcji są wprowadzane inwestycje, które są realizowane na coraz droższych gruntach. Wcześniej deweloperzy sygnalizowali, że przeciętna relacja kosztu zakupu gruntu w przeliczeniu na cenę sprzedaży 1 mkw. mieszkania wynosiła około 20 proc., ale obecnie ten poziom będzie zapewne bliższy 25 proc.

– Oczywiście deweloperzy będą starali się przełożyć wzrost kosztów na klientów przez regulowanie tempa wprowadzeń do sprzedaży oraz podwyżki cen lokali. Ostatnie dane Otodom sugerują, że średnia cena za 1 mkw. w Warszawie zwiększyła się o 24 proc. rok do roku, we Wrocławiu o 17 proc., a w Gdańsku o niemal 7 proc. Pytanie tylko, jak długo klienci będą akceptowali tak silne zwyżki cen oraz na ile pozwoli im zdolność kredytowa, która w ostatnich miesiącach, z racji podwyżek stóp oraz nowej rekomendacji KNF, znacząco się obniżyła – mówi Górniak. Analityk zwraca uwagę, że na te czynniki nieco mniej eksponowani powinni być deweloperzy funkcjonujący na rynku premium, których docelowi klienci są mniej wrażliwi na otoczenie makro niż osoby chcące kupić lokale z segmentu popularnego.

Wojciech Matysiak, kierownik zespołu analiz nieruchomości w PKO BP, mówi, że dobre wyniki deweloperów to pochodna wysokiej sprzedaży mieszkań i silnych zwyżek cen, co pozwoliło uzyskać wysoką rentowność projektów realizowanych na gruntach kupionych wcześniej, po niższych cenach. – Przyszłość może być już jednak wyraźnie trudniejsza. Po pierwsze, należy spodziewać się wyraźnego spadku sprzedaży – zdolność kredytowa kupujących od kwietnia br. jest bowiem o ponad 50 proc. niższa niż w 2021 r. za sprawą podwyżek stóp i zaostrzenia warunków wyliczania zdolności kredytowej po rekomendacji KNF. Po drugie, deweloperzy borykają się z dużymi trudnościami w pozyskaniu gruntów w atrakcyjnych cenach, a wybuch wojny wywołał kolejną falę podwyżek kosztów materiałów budowlanych. Realizacja projektów przy wysokich kosztach i niewielkich możliwościach przeniesienia tych zwyżek na ceny mieszkań wskutek słabnącego popytu odbije się wyraźnie negatywnie na poziomie marż. Można oczekiwać, że ze względu na niesprzyjające warunki firmy będą wstrzymywały rozpoczynanie nowych inwestycji – mówi Matysiak.

Damian Kaźmierczak, główny ekonomista Polskiego Związku Pracodawców Budownictwa, podkreśla, że deweloperzy znaleźli się w bardzo trudnej sytuacji. – Jeśli chodzi o potencjalne przychody, rosnące stopy i niepewność geopolityczna doprowadziły do drastycznego wyhamowania popytu na mieszkania. Z kolei na koszty presje wywierają dwie fale wzrostu cen na rynku budowlanym, najpierw w następstwie pandemii, a teraz wojny. Koszty wznoszenia budynków mieszkalnych urosły do rekordowych poziomów. – W efekcie wiele projektów w niektórych regionach przestało mieć ekonomiczne uzasadnienie, część mniejszych deweloperów wstrzymuje się z nowymi inwestycjami. Największym firmom w kluczowych miastach i topowych lokalizacjach będzie relatywnie łatwiej przerzucać rosnące koszty na nabywców, ale nie będzie to już takie proste, jak w ubiegłym roku – mówi Kaźmierczak. Zmniejszony popyt detaliczny mogą zastąpić fundusze PRS, które oceniają rynek polski jako bardzo atrakcyjny w dłuższym horyzoncie. Hurtowa sprzedaż mieszkań wiąże się jednak z uzyskaniem niższej ceny – a więc marży – niż gdyby kupowali klienci indywidualni.