https://pbs.twimg.com/media/F8vNQVyagAAZtDv?format=png&name=small

https://wolfstreet.com/wp-content/uploads/2023/10/US-mortgage-rate-2023-10-18.png

Rentowność 30-letnich obligacji skarbowych przekroczyła 5 proc. Obecnie wynosi 5,02 proc., najwięcej od sierpnia 2007 roku. Pierwszą z długoterminowych rentowności, która przekroczyła linię 5 proc., była rentowność 20-letnich obligacji skarbowych 3 października; obecnie wynosi 5,25 proc..

Te długoterminowe rentowności powyżej 5 proc. wskazują, że powrót inflacji i spóźniona świadomość, że inflacja ta nie zniknie sama, jest stopniowo wymuszana na rynku obligacji. To ogromna zmiana reżimu po latach QE i represji stóp procentowych przez Fed, a wszystkie wcześniejsze założenia zostały odrzucone – pisze Wolf Richter.

Rentowność 10-letnich obligacji wzrosła obecnie do 4,92 proc., najwyższego poziomu od lipca 2007 r., ocierając się o magiczną granicę 5 proc.

Wygląda na to, że długoterminowy rynek obligacji skarbowych stopniowo wychodzi ze swoich złudzeń na temat inflacji i normalizacji stóp procentowych po tym, jak spędził 18 miesięcy wierząc w szum wokół zmiany Fed i obniżek stóp do poziomu około 0 proc., które byłyby narzucone Fed przez ostrą recesję, po której nastąpi QE lub cokolwiek innego.

– Zamiast tego konsumenci zarabiają mnóstwo pieniędzy i wydają jak pijani żeglarze. Firmy też wydają i inwestują. A rząd jest największym pijanym marynarzem ze wszystkich, który jeszcze bardziej pobudza gospodarkę i dodaje paliwa do inflacji – analizuje Richter.

A wydatki rządu na deficyt muszą być finansowane poprzez gromadzenie na rynku ogromnych ilości skarbowych papierów wartościowych, które muszą znaleźć nabywców. Wydajność rozwiązuje wszystkie problemy związane z popytem, rosnąc do momentu pojawienia się popytu. I po części to właśnie widzimy teraz.

Wszystko to dzieje się, gdy Fed rozładowuje swój bilans w rekordowym tempie, pozbywając się już papierów wartościowych o wartości ponad 1 biliona dolarów w nieco ponad rok.

Wyższe rentowności oznaczają niższe ceny. Zatem ten powrót do normalności przyniósł ogromne straty inwestorom, którzy w epoce QE kupili długoterminowe fundusze obligacji lub obligacje długoterminowe. Inwestorzy będący właścicielami tych mocno pod wodą 30-letnich obligacji mogą zdecydować się na ich utrzymanie do terminu zapadalności około 2050 r., kiedy to odzyskają wartość nominalną i po drodze otrzymają odsetki kuponowe w wysokości 1,5 proc. lub 1,8 proc.

Czytaj więcej

Rentowność obligacji 2-letnich w USA osiągnęła najwyższy poziom od 2006 r., ponieważ napływające dane makroekonomiczne podwyższyły oczekiwania doty...

Przyszli nabywcy obligacji patrzą na te soczyste rentowności i liżą swoje rany mając nadzieję, że wzrosną jeszcze bardziej, aby osiągnąć jakąś magiczną liczbę, po czym wskoczą do akcji, tworząc część popytu na te obligacje. Zawsze będzie wystarczająco dużo kupujących, jeśli rentowność będzie wystarczająco wysoka. Obecni nabywcy obligacji uważają te rentowności za wystarczająco soczyste i pojawia się duży popyt na poziomie 5 proc. Jednak inwestorzy, którzy kupili papiery w trakcie QE, bardzo ucierpieli. Indeks iShares 20+ Year Treasury Bond ETF [TLT], który koncentruje się na obligacjach skarbowych z okresem zapadalności wynoszącym co najmniej 20 lat, spadł dziś w tej chwili o kolejne 1,6 proc. i o 51 proc. w stosunku do szczytu z sierpnia 2020 r., który miał wyznaczył szczyt 40-letniej hossy na obligacjach, która przekształciła się w największą bańkę obligacyjną w historii.

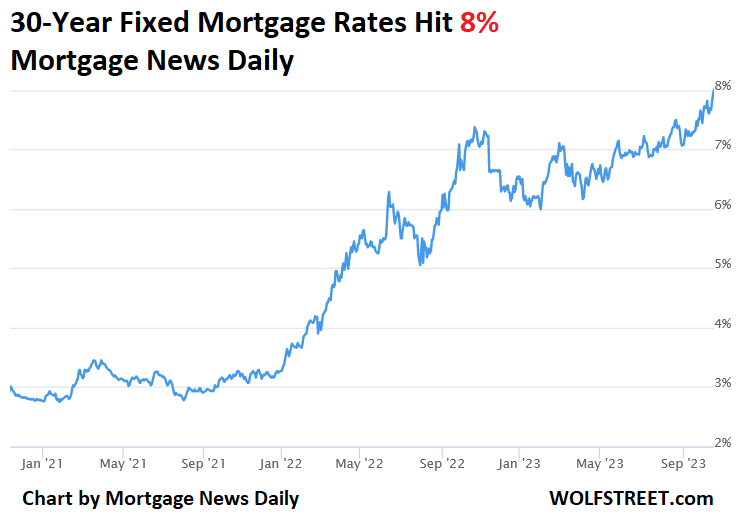

Tymczasem według dziennego pomiaru Mortgage News Daily, średnia stopa oprocentowania 30-letnich stałych kredytów hipotecznych przekroczyła 8 proc.. Jeśli oprocentowanie kredytów hipotecznych utrzyma się na poziomie średniotygodniowych średnich, będzie najwyższe od 2000 roku.

Liczba wniosków o kredyt hipoteczny na zakup domu stale spada, a w ostatnim tygodniu sprawozdawczym spadła o kolejne 6 proc. w porównaniu z poprzednim tygodniem, osiągając nowy najniższy poziom od wielu dekad i jest o 48 proc. niższa niż w tym samym tygodniu w 2019 r., według danych Stowarzyszenia Bankowców Hipotecznych.

Wnioski o kredyt hipoteczny na zakup domu wskazują, jaki będzie poziom sprzedaży domów w ciągu najbliższych kilku tygodni. A wolumen sprzedaży domów już się załamał, a wnioski o kredyt hipoteczny wskazują, że ten trend będzie kontynuowany.

Te 8-proc. oprocentowanie kredytów hipotecznych sprawdzało się dobrze, gdy ceny były znacznie niższe. Jednak w ostatnich latach ceny poszybowały w górę, ponieważ Fed stłumił oprocentowanie kredytów hipotecznych za pomocą QE i krótkoterminowych stóp procentowych na poziomie 0 proc.. A wynikające z tego niebotycznie wysokie ceny są niemożliwe do wykonania przy tych oprocentowaniu kredytów hipotecznych.

Innymi słowy, represjonowane przez Fed oprocentowanie kredytów hipotecznych wywołało ogromny atak inflacji cen domów, a gwałtowny wzrost oprocentowania kredytów hipotecznych zaczął ją łagodzić.

{kind=link}