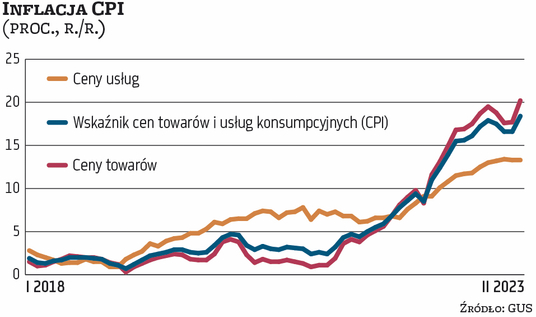

Wskaźnik cen konsumpcyjnych (CPI), główna miara inflacji w Polsce, wzrósł w lutym o 18,4 proc. rok do roku, najbardziej od grudnia 1996 r., po zwyżce o 16,6 proc. w styczniu – podał w środę GUS. Te dane, z kilku powodów, okazały się sporą niespodzianką. Z jednej strony inflacja w lutowym szczycie okazała się niższa, niż sugerowały nawet świeże szacunki większości ekonomistów, z drugiej zaś wygląda na to, że jest bardziej uporczywa, niż się dotąd wydawało.

Wyjątkowa niepewność

Ankietowani przez „Parkiet” ekonomiści szacowali przeciętnie, że inflacja w lutym wyniosła 18,7 proc. rok do roku. To, że będzie wyższa niż styczniu, gdy wedle wstępnych danych GUS wynosiła 17,2 proc., było w zasadzie pewne ze względu na efekt bazy odniesienia. W lutym 2022 r. w życie weszła tzw. tarcza antyinflacyjna, która doprowadziła do spadku CPI o 0,3 proc. miesiąc do miesiąca.

Efekt bazy jest szczególnie wyraźny w przypadku cen paliw do prywatnych środków transportu, które w lutym podrożały o 30,8 proc. rok do roku po 18,8 proc. w styczniu. Podobnie tłumaczyć można przyspieszenie wzrostu cen żywności i napojów bezalkoholowych do 24 proc. rok do roku z 20,6 proc. w styczniu br. (choć przyczyniły się do tego także duże zmiany cen części produktów żywnościowych miesiąc do miesiąca, szczególnie owoców i warzyw).

Przeciętne szacunki ekonomistów dotyczące inflacji w lutym skrywały jednak duże różnice. Odzwierciedlało to niepewność związaną z doroczną aktualizują składu CPI, której GUS dokonuje właśnie w marcu, przy okazji publikacji lutowych danych (ma to na celu dopasowanie struktury CPI do struktury wydatków przeciętnego gospodarstwa domowego – więcej w ramce).

Po aktualizacji składu CPI urząd statystyczny na nowo liczy też inflację w styczniu. Zwykle w wyniku tej rewizji styczniowa inflacja okazuje się o 0,1–0,2 pkt proc. niższa od tej, którą GUS liczył na podstawie starego koszyka. Wyjątkiem był 2022 r., gdy po aktualizacji składu CPI inflacja w styczniu była o 0,2 pkt proc. wyższa, niż pokazywały wstępne dane GUS.

Zagadkowa rewizja

Ekonomiści w większości spodziewali się, że w tym roku powtórzy się sytuacja z ubiegłego roku. Przykładowo, analitycy z Banku Pekao szacowali, że aktualizacja składu CPI podbije styczniową inflację o 0,4 pkt proc., analitycy z PKO BP oceniali ten wpływ na 0,2–0,3 pkt proc. Tymczasem, choć zmiany w koszyku inflacyjnym okazały się mniej więcej zgodne z intuicją analityków, GUS zrewidował styczniowy wynik z 17,2 do 16,6 proc. rok do roku.

Jeszcze nigdy w historii aktualizacja składu CPI nie spowodowała tak dużej rewizji styczniowej inflacji. Stąd część ekonomistów przypuszcza, że rewizja musiała mieć też inne przyczyny. Jedną z nich mogła być inna, niż się początkowo wydawała, dynamika cen niektórych towarów i usług. GUS wstępnie szacował, że nośniki energii w styczniu podrożały o 34 proc. rok do roku. Z aktualnych danych wynika jednak, że zwyżka cen wyniosła niespełna 30 proc. rok do roku, najmniej od kwietnia ub.r.

Z drugiej strony, jak wskazuje Jakub Olipra, ekonomista z Credit Agricole Bank Polska, rewizja dynamiki cen niektórych kategorii towarów i usług też mogła wynikać z aktualizacji składu CPI. Choć waga kategorii „użytkowanie mieszkania lub domu”, która obejmuje m.in. ceny nośników energii, wzrosła do 27 proc. z 26,6 proc. w ub.r., to nie jest wykluczone, że waga opału akurat zmalała. Tymczasem opał należy do najszybciej drożejących grup towarów. W styczniu jego ceny wzrosły o 60,5 proc. rok do roku. Na weryfikacje tez hipotezy trzeba będzie jednak poczekać, aż GUS opublikuje szczegółowe dane dotyczące wag towarów i usług w CPI.

Daleko do celu NBP

Kontrowersji związanych ze zmianą składu CPI, a także efektami statystycznymi można uniknąć, analizując zmiany cen w ujęciu miesiąc do miesiąca. – W przypadku zmiany cen od stycznia do lutego podmiana wag traci na znaczeniu. Możemy dość szybko zobaczyć, że spora część cen w kategoriach bazowych rośnie szybciej niż na początku 2022 r. – zauważył w komentarzu do środowych danych GUS Marcin Mazurek, główny ekonomista mBanku.

Cały CPI wzrósł w lutym o 1,2 proc. rok do roku po zwyżce o 2,5 proc. w styczniu (wstępnie GUS informował o zwyżce o 2,4 proc.). To oznacza, że w ciągu zaledwie dwóch miesięcy poziom cen w Polsce wzrósł o 3,7 proc., czyli bardziej, niż powinien wzrosnąć w całym roku, gdyby inflacja była zgodna z celem NBP (2,5 proc. rok do roku z tolerancją odchyleń o 1 pkt proc. w każdą stronę). – Impuls inflacyjny jest szczególnie mocny w przypadku usług, które drożały o 1,3 proc. w styczniu i 1,6 proc. w lutym – zauważyli ekonomiści z Santander Bank Polska. – Te dane pokazują znacznie większą inercję inflacyjną niż przewidywano. Impet wzrostu cen jest nadal bardzo silny i nie wykazuje oznak osłabienia – dodali.

Piotr Bielski, szef zespołu ekonomistów Santandera, wylicza, że już po maju CPI będzie o 6 proc. wyżej niż w grudniu. Gdyby w grudniu br. inflacja rok do roku miała być właśnie na poziomie 6 proc., co sygnalizował prezes NBP, to po maju ceny musiałyby stać w miejscu, co jest nieprawdopodobne. Stąd, według niego, scenariusz spadku inflacji do końca br. do poziomu, który mógłby pozwolić RPP na obniżkę stóp procentowych, jest nierealny. Tego samego zdania jest Mazurek.

Sam w sobie spadek inflacji, począwszy od marca, jest jednak przesądzony. Część ekonomistów uważa też, że wciąż możliwe jest, że na koniec roku będzie ona w okolicy 7–8 proc. Zmiana składu CPI może nawet nieco obniżyć ścieżkę inflacji względem dotychczasowych oczekiwań. Ale o optymizm trudno. – Jak na razie proces dezinflacji odzwierciedla w dużym stopniu czynniki statystyczne. To nie zmienia naszych założeń co do skali spadku inflacji w tym roku (do około 8 proc. rok do roku w grudniu), ale wskazuje na wyzwanie, jakim będzie sprowadzenie inflacji do jeszcze niższych poziomów – ocenia Marta Petka-Zagajewska, kierownik zespołu analiz makroekonomicznych w PKO BP.