Wyceny na warszawskiej giełdzie wydają się względnie niskie, jeśli popatrzymy na wskaźnik ceny do wartości księgowej. Jego średnia dla indeksu WIG wynosi zaledwie 1,25. Ponad połowa spółek (52 proc.) z rynku głównego notowanych jest poniżej swojej wartości księgowej (czyli z C/WK poniżej 1). W uproszczeniu oznacza to, że możemy nabyć ich akcje za mniej niż jest wart ich majątek. Teoretycznie takie spółki można uznać za atrakcyjne, warto jednak sprawdzić, co dokładnie się za tak niską wyceną kryje.

Atrakcyjne po przecenie

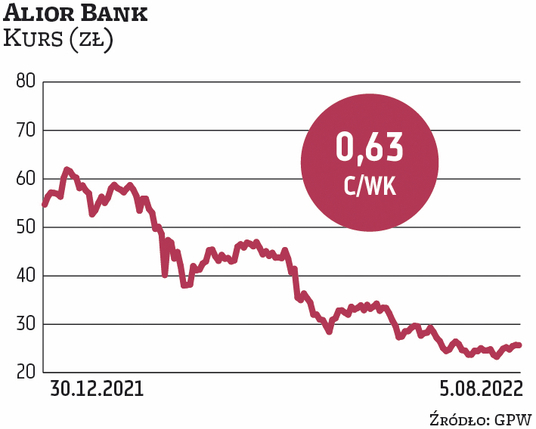

Jednym z najbardziej niedocenianych sektorów są banki. Niskie wskaźniki wyceny to w dużej mierze efekt trwającej od miesięcy przeceny ich walorów. Tylko od początku stycznia tego roku indeks sektorowy WIG-banki stracił ponad 40 proc. Tymczasem część ekspertów zauważa, że dużo negatywnych informacji jest już w cenach akcji rodzimych instytucji finansowych, a ich obecne wyceny wyglądają atrakcyjnie. – Moim zdaniem o ile nie będziemy mieli do czynienia z kolejnymi regulacjami, które – podobnie jak wakacje kredytowe – zmuszą banki do świadczenia darmowych usług klientom, o tyle sektor powoli powinien zacząć interesować inwestorów. Wydaje się, że w przedwyborczym roku rząd nie dopuści do silnej recesji czy wzrostu bezrobocia, co miałoby negatywny wpływ na poziom rezerw w bankach, więc obawy o wzrost odpisów – odzwierciedlone w kursach – mogą być przesadzone. Banki są obecnie traktowane jako sektor „bez przyszłości”, co pokazuje skalę zniechęcenia inwestorów do spółek. Historycznie był to dobry moment do zakupów. Z punktu widzenia wyników wydaje się, że wysokie stopy procentowe pomogą wynikom w 2023 roku (II połowa 2022 r. jest już stracona pod względem rezultatów), nawet bez dużego wzrostu sprzedaży produktów bankowych – uważa Marcin Materna, szef analityków DM Millennium Banku. – Jeśli inwestor nie boi się ryzyka uchwalenia kolejnych regulacji o charakterze prezentów przedwyborczych, to może zacząć zakupy akcji banków, tym bardziej że nawet po uwzględnieniu obecnych zmian na rynku kredytów i depozytów są one notowane na historycznie bardzo niskich poziomach, jeśli chodzi o lata 2023–2024. Ciekawie wyglądają mBank i Alior Bank czy BNP Paribas – wskazuje.

Wstrząśnięci giganci

Niskie wskaźniki wyceny to jeden z głównych argumentów przemawiających na korzyść państwowych gigantów przemysłowych. – Widzimy potencjał wzrostowy zarówno w spółkach paliwowych (PKN Orlen i PGNiG, jak i Orlen powstały już po połączeniu z PGNiG i Lotosem), energetycznych (PGE, Tauton, Enea) i wydobywczych (Bogdanka, JSW i KGHM). Każda z tych spółek wyceniana z C/WK poniżej 1. Równocześnie zauważamy, że wskaźnik ceny do wartości księgowej nie jest odpowiednim mnożnikiem dla tychże sektorów przez zmienność sytuacji makro, za którym nie podąża wycena aktywów na bilansie, ale i przez specyfikę ryzyk: np. politycznych. Niemniej jednak w każdej z tych spółek widzimy potencjał wzrostowy, mimo założenia normalizacji marż w krótkim terminie w przypadku rafinacji i w średnim w przypadku wydobycia gazu, ropy, węgla i produkcji energii elektrycznej w segmencie konwencjonalnym – wskazuje Michał Kozak, analityk Trigon DM.

Zwraca uwagę, że w ostatnim czasie spółki chodzą z dyskontem do wartości fundamentalnej, ponieważ inwestorzy oczekują „zabrania spółkom” części lub nawet większości świetnych zysków, które mogą być wypracowane po wybuchu wojny w Ukrainie. – Polityka ma większą siłę niż prognozy wyników, do czego inwestorzy zaczynają się przyzwyczajać. Skrajnym przykładem wydaje się Bogdanka, gdzie przy założeniu rynkowych cen węgla na przyszły rok wypracowane wyniki mogłyby przewyższyć ponaddwukrotnie poziom obecnej kapitalizacji. Jak bardzo spółki zostaną „ukarane” za korzystne otoczenie wynikowe, możemy się dowiedzieć pod koniec miesiąca, kiedy rząd ma zaprezentować propozycje dotyczące wprowadzenia podatku od nadmiarowych zysków (tzw. windfall tax) w sektorze paliwowym i energetycznym – zauważa ekspert.

Z jego szacunków wynika, że podmiot powstały w wyniku połączenia PKN Orlen z Lotosem i PGNiG może zostać obciążony dodatkowym podatkiem w kwocie 10 mld zł, spółki energetyczne (PGE, Tauron i Enea) kwotą 12 mld zł, a Bogdanka zostanie zmuszona do sprzedaży węgla po cenie niższej niż rynkowa (przez profil właścicielski), przy czym nie wyklucza nałożenia na spółkę dodatkowego podatku.

Tanie spółki budowlane

Korzystnie pod względem wskaźnika ceny do wartości księgowej wypadają spółki budowlane. – Generalnie wskaźnik C/WK jest w pewnej mierze pochodną zwrotu na kapitale ROE. Jeżeli te zwroty są z roku na rok powtarzalnie wysokie, to wyższy będzie wskaźnik, na którym rynek będzie chciał handlować spółkę. Przykładem jest tu Budimex, który generuje ponadprzeciętne ROE. Generalnie w krajowej budowlance przeważają spółki, które handlowane są na wskaźniku poniżej 1. Oprócz braku wiary w powtarzalność wyników lub ich dużych wahań, przyczyny mogą być także inne. Na przykład ryzyko kar lub przegranych spraw sądowych, schyłkowy obszar działalności lub problemy płynnościowe uniemożliwiające w pełni wykorzystanie potencjału kadrowego czy maszynowego – wyjaśnia Krzysztof Pado, analityk DM BDM.

Jego zdaniem spośród spółek budowlanych ze wskaźnikiem C/WK poniżej jedności warto zwrócić uwagę na Mirbud i Mostostal Zabrze. – Pierwszy w ostatnich latach wyraźnie zwiększył skalę działalności i zbudował na koniec II kwartału br. portfel zleceń o wartości blisko 6 mld zł. Wydaje się, że rynek obecnie nie do końca ma przekonanie, że spółka będzie w stanie bezproblemowo obsłużyć tak duży portfel i powtarzać dobre wyniki z 2021 roku. W pamięci inwestorzy zapewne mają inne spółki budowlane sprzed lat, które szybko rosły. Zwracamy jednocześnie uwagę, że obecnie spowalniające otoczenie makroekonomiczne (spadek cen surowców i mniejsza presja ze strony podwykonawców) może zacząć sprzyjać spółce – argumentuje ekspert.

Natomiast wycena Mostostalu Zabrze w dużej mierze jest jego zdaniem obciążona przez niepewność dotyczącą sporów, które toczy na zrealizowanych kontraktach, m.in. z Wood (budowa bazy systemu AEGIS Ashore) i Kinetics Technology (projekt EFRA dla Lotosu). Jest także stary spór dotyczący Stadionu Śląskiego. – Pozytywne rozstrzygnięcia w zakresie tych spraw mogłyby wpłynąć na poprawę postrzegania spółki przez rynek. Jednocześnie trudno jednoznacznie określić skutki negatywnych scenariuszy. Spółka wygenerowała w ostatnich latach sporo gotówki ze sprzedaży nieruchomości, która teoretycznie mogłaby posłużyć do spłaty negatywnych rozstrzygnięć, ale z pewnością takie scenariusze znów odbiłyby się na jej reputacji w branży – ocenia Pado.

Opinie

Perspektywa spowolnienia ciąży cenom akcji

Bartłomiej Zalewski dyrektor ds. produktów inwestycyjnych, Alior Bank

Niskie wartości wskaźnika ceny do wartości księgowej dla szerokiego rynku (WIG) dają poczucie, że zrobiło się tanio na warszawskiej giełdzie. Podejmując decyzje inwestycyjne, z krótkiej perspektywy rynek wygląda atrakcyjnie, ale kiedy weźmiemy pod analizę okres dziesięcioletni, to wskaźnik wrócił do swojej średniej. Jeszcze inaczej wygląda sytuacja w przypadku C/WK dla indeksu MSCI Poland, który notowany jest o 50 proc. niżej niż blisko rok temu. Tutaj duży udział w indeksie posiadają sektor finansowy i energetyczny (ok. 58 proc.), co świadczy o tym, że inwestorzy szerokim łukiem omijali w ostatnim czasie te sektory.

Z kolei duża liczba spółek wycenianych poniżej wartości księgowej (ok. 52 proc. firm z indeksu WIG) nie bierze się znikąd i świadczy o niskim popycie na akcje. Trzeba szczegółowo analizować cały rynek pod kątem różnych wskaźników, ponieważ w kontekście nadchodzącego spowolnienia gospodarczego spółki o niskiej wartości wskaźnika C/WK mogą być jeszcze tańsze. Sama analiza wskaźnika daje poczucie, że zrobiło się tanio, ale pamiętajmy, że zawsze może być taniej i trzeba wziąć pod uwagę otoczenie, w jakim się znajdujemy.

Wyceny spółek na atrakcyjnych poziomach

Sobiesław Kozłowski dyrektor departamentu analiz i doradztwa, Noble Securities

Wskaźnik cen do wartości księgowej jest jednym z mniej zmiennych mnożników wyceny porównawczej. Ponadto, C/WK jest relatywnie odporny na próby „poprawy” wartości wskaźnika. Jednakże powyższe „wady” wskaźnika powodują, iż jest zazwyczaj dobrą miarą długoterminowego przewartościowania lub niedowartościowania spółek. Aktualna wartość mnożnika C/WK dla WIG, wynosząca blisko jedności, jest relatywnie blisko historycznych dołków z 2022 r. czy 2009 r., przy czym minimum to poziomy blisko 0,7. Czyli w długim terminie aktualna wartość ceny do wartości księgowej sygnalizuje długoterminową atrakcyjność wycen, przy czym nie można wykluczyć próby zbliżenia się do wieloletnich minimów.

Warto dodać, iż wartość księgowa to kapitały własne powiększone o prognozowany wynik netto minus dywidenda. W przypadku części spółek jest ryzyko negatywnego wyniku netto. Dla ostrożnościowej wyceny częstą praktyką jest uwzględnianie wartości księgowej pomniejszanej o wartości niematerialne i prawne, co ma szczególne znaczenie w okresie dokonywania odpisów czy wymuszonej sprzedaży, a aktualne otoczenie z historycznie wysokimi rentownościami obligacji i skokowym wzrostem premii za ryzyko (EPR) zdaje się spełniać powyższą definicję.