Ubiegły rok dla banków był udany. Z danych Komisji Nadzoru Finansowego wynika, że w okresie styczeń–grudzień 2021 r. zysk netto wyniósł 8,85 mld zł. Dla porównania – rok wcześniej strata netto wyniosła 322 mln zł.

Rekordowy styczeń

Początek 2022 r. przyniósł kontynuację pozytywnych trendów. Dane Narodowego Banku Polskiego pokazują, że zysk netto sektora bankowego w styczniu wyniósł 1,66 mld zł, co oznacza wzrost o 223 proc. rok do roku. Wynik z tytułu odsetek sięgnął 5,52 mld zł i był wyższy o 47 proc. rok do roku, natomiast wynik prowizyjny wzrósł o 14 proc., do 1,54 mld zł.

Wysokie zyski w styczniu obrazują, jak istotnie podwyżki stóp procentowych przyczyniają się do wzrostu wyniku odsetkowego banków. A przecież od stycznia doszło do kolejnych dwóch podwyżek stóp przez RPP. Stawka referencyjna wynosi 3,75 proc. i jeszcze ma rosnąć.

– Dane za styczeń pokazują rekordowy wynik odsetkowy banków i będzie się on dalej poprawiał w lutym i marcu ze względu na wzrost stóp procentowych. Myślę, że możemy oczekiwać nawet ponad 20-proc. dynamiki wzrostu w ujęciu kwartał do kwartału. Dlatego w średnim terminie, jeśli chodzi o przychody banków, na pewno będzie bardzo dobrze – mówi Łukasz Jańczak, analityk Erste Securities. Dodaje, że na razie nie widać wpływu wyższych stóp na koszty ryzyka. Natomiast efekt możliwych problemów ze spłacalnością kredytów może się pojawić w dalszej części roku, szczególnie u osób, które mają trochę gorszą sytuację finansową.

– Najpierw będzie to pewnie widoczne w części kredytów konsumpcyjnych, dopiero później w hipotekach, bo są to jednak kredyty, które staramy się spłacać niezależnie od warunków. Fakty są takie, że na razie koszty ryzyka nie rosną, ale z czasem pewnie pójdą w górę. Z kolei jeśli chodzi o koszty banków, to w obecnym środowisku inflacyjnym część z tych mocnych przychodów będzie trzeba oddać. Wzrost kosztów będzie widoczny w wynagrodzeniach, a także w wyższych składkach na BFG – mówi Jańczak.

Jeźdźcy apokalipsy

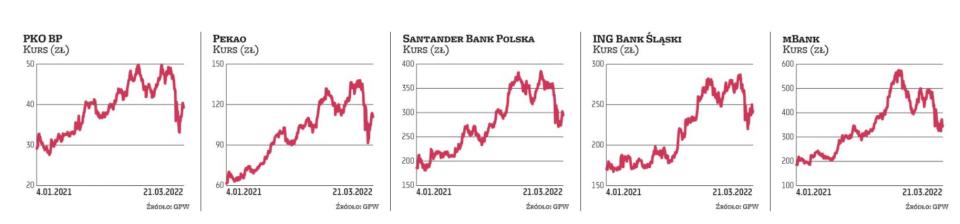

Ostatni rok akcjonariusze banków mogą zaliczyć do udanych. Również początek tego roku przyniósł zwyżkę WIG-banki i indeks był jednym z najlepszych benchmarków sektorowych na GPW. Wszystko się zmieniło, gdy rozpoczęła się wojna w Ukrainie. Od tegorocznego szczytu WIG-banki spadł w około 30 proc., choć odbił już od dna o kilkanaście procent.

Zdaniem Marcina Materny, szefa działu analiz Millennium DM, podwyżki stóp procentowych i związana z tym poprawa wyniku odsetkowego zostaną w dużej części zniwelowane przez wzrost rezerw w bankach, które będą skutkiem pogorszenia się jakości portfela kredytowego wskutek niższej koniunktury i silnego wzrostu stóp procentowych.

Czytaj więcej

Analitycy przyznają, że pożyczkodawcy ze Starego Kontynentu będą musieli dokonać głębokich odpisów. Obniżenie współczynników wypłacalności może ozn...

– Swoje dołoży też spadek cen obligacji w portfelach banków. Dodatkowo obniżą się przychody prowizyjne ze sprzedaży nowych kredytów, marża kredytowa także może spaść, co nieco obniży wpływ podwyżek na zyski. Moim zdaniem nie ma co liczyć na spektakularny wzrost kursów jak w 2021 r. Co więcej, analiza historyczna wskazuje, że cykl podwyżek stóp procentowych był zazwyczaj de facto okresem, kiedy kursy akcji banków spadały (podwyżki były w większości dyskontowane wcześniej, a niekorzystnie na kursy wpływała stopa dyskontowa) – mówi Materna.

Uważa on, że rynki nie doceniają tego, jak dewastujący wpływ na działalność gospodarczą i sytuację gospodarstw domowych będzie mieć „czterech jeźdźców apokalipsy", czyli Polski Ład, szalejąca inflacja i związane z nią drastyczne podwyżki stóp procentowych oraz wojna w Ukrainie, która podobnie jak covid niekorzystnie wpływa na łańcuchy dostaw i dostępność wielu produktów, a na rynku krajowym tworzy napięcia budżetowe czy zmienia rynek pracy.

– Może nie znajdzie to od razu odzwierciedlenia w wynikach, ale rynki mogą dyskontować sytuację w kolejnych latach, a ta nie zapowiada się przyjaźnie dla inwestycji w akcje czy tym bardziej obligacje – mówi Materna.

Również Łukasz Jańczak uważa, że tak spektakularnych zwyżek notowań akcji banków jak w zeszłym roku nie ma co oczekiwać. – W 2021 r. byliśmy jeszcze w trakcie oczekiwań na podwyżkę stóp. Zaczęły one rosnąć dopiero od października, a kursy akcji dyskontowały z wyprzedzeniem ten scenariusz. Dziś jesteśmy w punkcie, w którym stopy są najwyżej od lat, i pytanie brzmi, czy liczymy, że dalej będą rosły, czy zakładamy scenariusz, w którym inflacja w pewnym momencie zejdzie do bardziej umiarkowanych poziomów i stopy trzeba będzie obniżać, żeby stymulować wzrost gospodarczy. Takiego scenariusza też nie można wykluczyć, co oczywiście negatywnie wpłynie na banki. Na pewno pod względem gospodarczym i makroekonomicznym istnieje ryzyko. Mieliśmy też duży spadek notowań banków na początku roku – z powodu wojny w Ukrainie. Wyceny nie są zbyt wysokie i pozostaję umiarkowanym optymistą co do kursów akcji – mówi Jańczak.

Szerszy rzut oka

A jak wyglądają notowania polskich banków na tle zagranicznych? WIG-banki doznał na takim tle stosunkowo sporej przeceny, mimo że polskie banki nie mają dużej ekspozycji na rynku rosyjskim czy ukraińskim. Inwestorzy pozbywali się jednak papierów naszych banków, które mają duży udział w indeksach. Kapitał odpływał z rynków wschodzących i zmierzał w kierunku bezpiecznych przystani.

W efekcie WIG-banki od początku roku jest ponad 13 proc. pod kreską, a dla S&P 500 Banks i Stoxx Europe 600 Banks wynik to odpowiednio -3,5 proc. i -5 proc. Oprócz wpływu zawirowań geopolitycznych nasz sektor bankowy względem amerykańskiego czy europejskiego odróżnia również polityka monetarna. W Polsce mieliśmy już sześć podwyżek stóp z rzędu, a Fed dopiero w marcu zdecydował się na pierwszy ruch w górę. EBC pomimo rekordowej inflacji w strefie euro wciąż zaś czeka z rozpoczęciem podwyżek.

Czytaj więcej

W europejskim sektorze najwięcej do stracenia w Rosji mają pożyczkodawcy z Włoch i Francji. Ich ekspozycja na tamtym rynku wynosiła po 25 mld USD.

Andrew Dinnhaupt i Luis Hernandez, zarządzający z funduszu Franklin Mutual Financial Services, widzą lepsze perspektywy dla europejskich akcji względem amerykańskich. – Europa pozostaje w tyle za Stanami Zjednoczonymi zarówno pod względem ożywienia gospodarczego, jak i tego, kiedy może nastąpić pierwsza podwyżka stóp procentowych – wskazują. W efekcie potencjał nadrabiania różnicy między Europą a USA może stwarzać lepsze perspektywy dla wzrostu cen akcji banków ze Starego Kontynentu.

– Co więcej, uważamy, że niedawna wyprzedaż w bankach w całym regionie jest przesadzona, biorąc pod uwagę potencjalny wpływ wojny w Ukrainie na ich działalność – stwierdzili.

Polscy pożyczkodawcy nie mają dużego zaangażowania na rosyjskim rynku. Skala jest zdecydowanie mniejsza w porównaniu z bankami z Austrii, Włoch czy np. Hiszpanii. Aktywa Raiffeisen Bank International w Rosji sięgają 23 mld euro, Societe Generale – 18,6 mld euro, a UniCreditu – 14,2 mld euro. Zapytaliśmy niedawno PKO BP, jaka jest jego ekspozycja na rynku rosyjskim i białoruskim. – Nie jest to duże zaangażowanie. PKO Bank Polski nie zanotuje tu istotnych zmian, jeśli chodzi o współczynniki kapitałowe – przyznało PKO BP. Największy polski bank jest jednak obecny w Ukrainie poprzez Kredobank. Jest to bank uniwersalny, ukierunkowany na obsługę klientów detalicznych oraz małych i średnich przedsiębiorstw. W ubiegłym roku grupa Kredobanku wypracowała 800,8 mln UAH zysku netto (113,9 mln zł). Portfel kredytowy brutto w 2021 r. zwiększył się o 23,3 proc. i wynosił 17,5 mld UAH (2,6 mld zł). Podczas ostatniej konferencji RPP Adam Glapiński, prezes NBP, powiedział, że PKO BP wycofuje swój bank z Ukrainy. Zdementowano jednak tę informację. – Nie wycofujemy się z Ukrainy. Kredobank, na tyle, na ile to możliwe w obecnej sytuacji, prowadzi normalną działalność. Działa ponad połowa oddziałów, pracownicy dbają o zapewnienie dostępu do usług finansowych. NBU od 9 marca włączył Kredobank do listy systemowych banków Ukrainy – stwierdził PKO BP na Twitterze. Z kolei zarząd Banku Pekao na ostatniej telekonferencji poinformował, że łączne zaangażowanie banku w kredytowanie firm z Ukrainy, Rosji i Białorusi wynosi około 500 mln zł, z czego co najmniej 70 proc. objęta jest dodatkowymi zabezpieczeniami.dos