Za nami trudny miesiąc dla większości aktywów. Nadzieja na porozumienie handlowe „pierwszej fazy" wywołała silny wzrost rentowności na rynku długu i bardzo poważną przecenę złota. Jednocześnie wzrost cen akcji ograniczył się w dużym stopniu do USA i nie imponował skalą mimo kolejnych historycznych szczytów na S&P 500.

Obecna alokacja jest dla nas bliska neutralnej, a wydarzenia na froncie handlowym do 15 grudnia mogą wyrysować rynkom drastycznie różne scenariusze. Z perspektywy makroekonomicznej nie wydarzyło się w listopadzie prawie nic, dynamika rynkowa jest zależna od wypowiedzi Trumpa i członków jego gabinetu, które zmieniają się jak w kalejdoskopie. Nieco szokująca jest dla nas słabość warszawskiego parkietu w ostatnim czasie, która wydaje się tworzyć okazję rynkową, ale inwestowanie w duże spółki z GPW już od dawna jest pomysłem o bardzo wysokim ryzyku i zazwyczaj niewielkiej nagrodzie. Możliwe jednak, że będziemy chcieli w I kwartale 2020 r. zwiększyć alokację w MSS, o ile zauważymy jakikolwiek rzeczywisty efekt napływów z PPK. PAAN

Pytania do... Jędrzeja Janiaka

analityka F-Trust

Decyduje się pan zwiększyć udział akcji z założeniem większego zaangażowania w akcje również w następnych miesiącach. Czy nie nabrał pan wątpliwości po tym, jak wygląda początek miesiąca?

Jako F-Trust staramy się klientom opisywać to, co robimy, wspierając się podstawowym cyklem koniunkturalnym. Dzięki temu, że możemy myśleć w perspektywie kilkunastu miesięcy, odsiewamy szum medialny, który ostatnimi czasy zawładnął otoczeniem. Oczywiście podkręca go prezydent Donald Trump, który tweetuje na potęgę. Nie dziwię się drobnym inwestorom, że mogą czuć się zagubieni.

Wracając do sedna, spowolnienie w gospodarce trwało od początku 2018 r. Było ono szczególnie widoczne na rynkach wschodzących oraz w Europie. To też miało odzwierciedlenie w zachowaniu się giełd rynków wschodzących i nieco mniejsze europejskich, natomiast nie było widoczne na giełdach amerykańskich. Dziś widzimy pierwsze sygnały, że doszliśmy do dołka mniejszego cyklu w większym cyklu. Nastroje na rynkach są bardzo złe, podobnie jak to było, kiedy wchodziliśmy w recesyjne poziomy dynamiki wzrostu gospodarczego, a tak naprawdę nic złego oprócz spowolnienia i napięć wywołanych wojną handlową się nie wydarzyło. Teraz chociażby po PMI widać, że nastroje się poprawiają. Giełdy zmierzają na wyższe poziomy, oczekując ożywienia gospodarczego w przyszłym roku. I to się wpisuje w cykl koniunkturalny, który określiliśmy jako benchmark dla nas i dla klientów. Wiemy zatem, że w gospodarce, a następnie na rynkach, może być lepiej w kolejnych miesiącach – wskazuje na to wiele sygnałów. Dlatego podczas spadków, które miały miejsce np. na początku grudnia, odrzucamy negatywne emocje, nie zmieniamy gwałtownie nastawienia wobec rynków, a wręcz myślimy o zakupach po niższych cenach. Nad tym, co dzieje się w gospodarkach, czuwają banki centralne. Oczywiście jest pytanie, ile mają one jeszcze amunicji. W Stanach Zjednoczonych sporo, w Europie troszkę mniej. Na rynkach wschodzących stopy są na poziomach, z których jest jeszcze miejsce do obniżek. Jest też presja na rządy, by luzować politykę fiskalną, która też powinna dodać trochę popytu do gospodarki, a to się powinno przełożyć na lepsze notowania spółek i zarazem funduszy inwestycyjnych.

Zauważmy, że listopad funduszom inwestującym w USA przyniósł nawet 10-proc. zyski, więc chęć realizacji zysków wśród części inwestorów jest naturalna. Nam entuzjazmu nie ubyło. Z racji tego, że oczekujemy poprawy sytuacji, wszelkie momenty krótkoterminowych spadków, wywołane czy to tweetem Trumpa, czy innymi czynnikami, bardziej byśmy widzieli jako moment do powiększania pozycji.

W jakim dokładnie momencie cyklu jesteśmy waszym zdaniem?

Jesteśmy tuż po dołku, co oznacza, że zła sytuacja w gospodarce jest już za nami, ewentualnie może jeszcze chwilę trwać. Dużo mówi inflacja, która w tym momencie cyklu powinna jeszcze spadać. I tak się dzieje w niemal każdym kraju z inflacją producencką. Z konsumencką jest różnie. Najwyżej jest w Chinach i Indiach, ale to się tłumaczy dużą zwyżką cen żywności spowodowaną chociażby ASF. Spadek inflacji producenckiej jest jednak charakterystycznym czynnikiem dla wspomnianej fazy cyklu. Póki co wszystko nam się zgadza jako miejsce. Spójrzmy jeszcze, jak się zachowują poszczególne aktywa. Do niedawna byliśmy przeważeni w długu, i to długoterminowym. Rentowności na całym świecie od października zeszłego roku spadały i dały zarobić na obligacjach. Teraz widzimy odwrócenie. Od przełomu sierpnia i września rentowności obligacji już nie spadają, lecz zaczynają rosnąć, co też potwierdza, że kapitał zaczyna przepływać z obligacji do akcji.

Mówiąc o zwiększaniu zaangażowania w akcje, ma pan na myśli spółki rynków rozwiniętych, głównie amerykańskie?

Tak, choć z drugiej strony wyceny na rynku amerykańskim są dosyć wysoko. Na innym rynku rozwiniętym, czyli w Niemczech, też – wskaźnik C/Z zbliża się do 20. Jedna Japonia wyceniana jest na poziomie rynków wschodzących. A jeśli stawiamy na globalne ożywienie gospodarcze, to – tak jak w naszym portfelu na grudzień – staramy się mieć spółki wzrostowe z USA (rewolucja techniczna wciąż trwa), ale równoważyć to pozycją w Azji w krajach wschodzących, ale też w Europie. PAAN

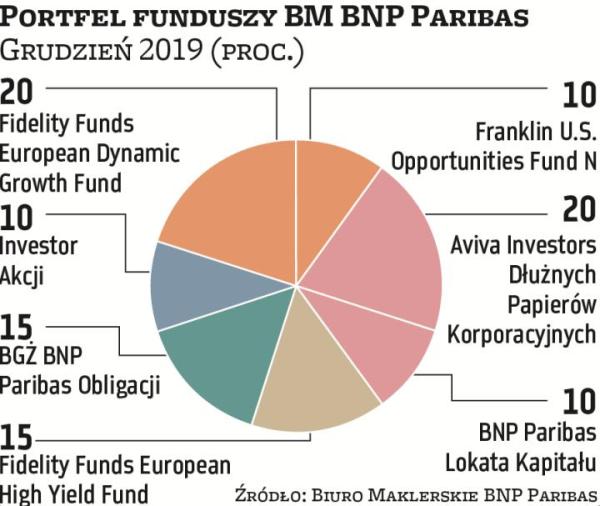

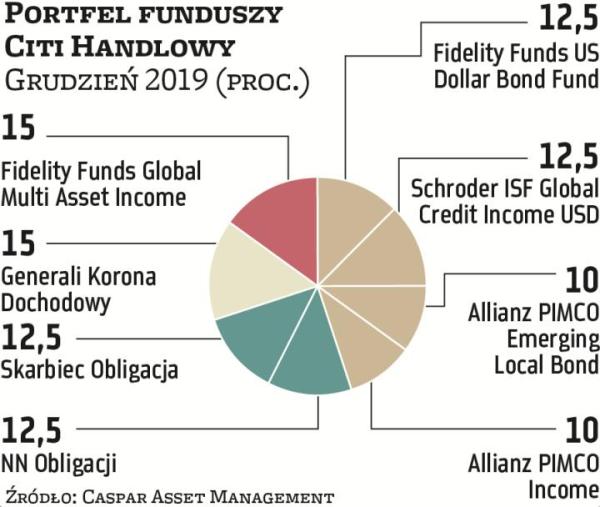

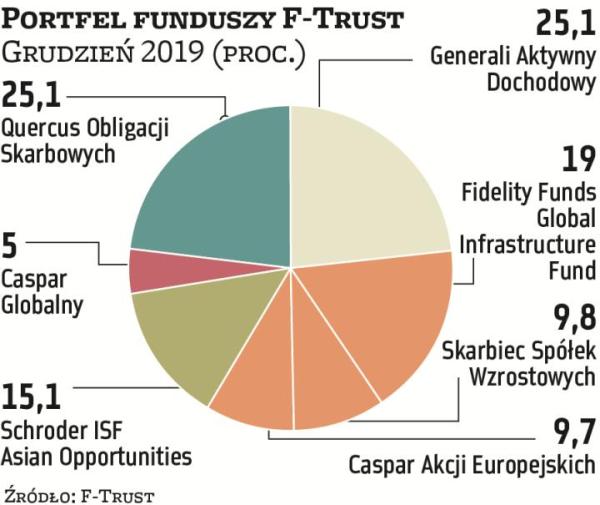

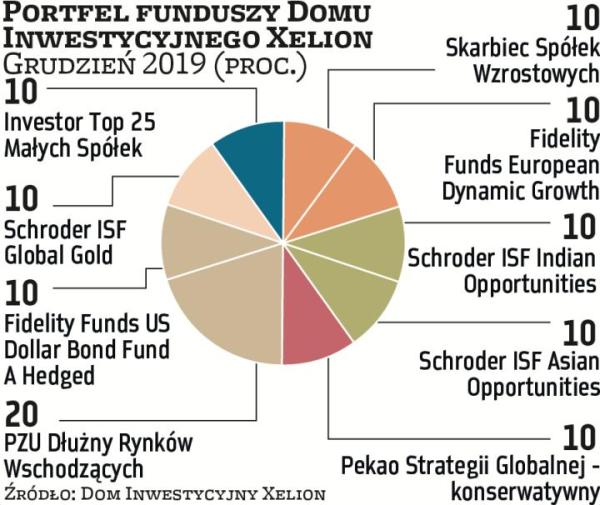

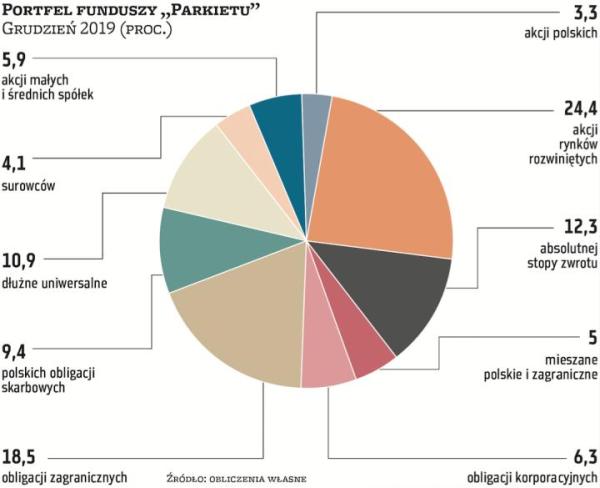

Portfel funduszy: Akcje powiększają przewagę nad obligacjami

W portfelu funduszy „Parkietu" na grudzień w porównaniu ze składem z listopada dochodzi do niewielkich zmian. Część ekspertów nieco zwiększyła pozycję w akcjach, licząc na ożywienie gospodarcze. Pozostali uznali, że dotychczasowe proporcje dają już optymalne szanse na zyski.

W efekcie wspomnianych kilku zmian kapitał lekko się przeniósł. Odpłynął przede wszystkim z funduszy obligacji skarbowych oraz obligacji zagranicznych. Udział tej pierwszej grupy w portfelu na grudzień spadł już poniżej 10 proc. Fundusze obligacji zagranicznych zajmują wciąż prawie dwa razy więcej miejsca. Do tego ubyło jednostek funduszy akcji rynków wschodzących, które w najbliższym czasie będą odpowiadać za około 12 proc. portfela.

Podobnie jak miesiąc wcześniej największą pozycję mają fundusze akcji rynków rozwiniętych. Tym razem będzie to aż 24,4 proc., co oznacza wzrost o 2,5 pkt proc. miesiąc do miesiąca. Istotnie więcej pojawiło się jednostek funduszy obligacji korporacyjnych, których udział zwiększył się do 6,3 proc. Na grudzień znalazł się też nowy fundusz surowców, a dokładnie złota. PAAN