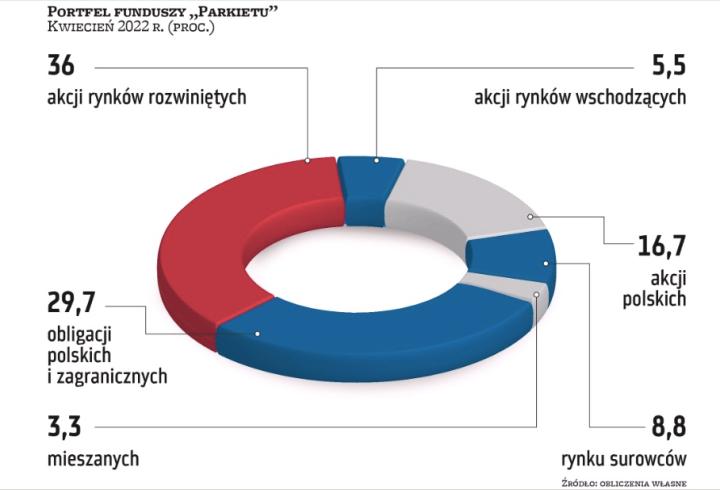

Średnio ponad jedną trzecią aktywów portfela funduszy „Parkietu" w tym miesiącu będą stanowić akcje rynków rozwiniętych, natomiast akcje ogółem ponad 58 proc. W porównaniu z poprzednim miesiącem nie dochodzi zatem do większych zmian, choć na rynkach działo się sporo. Przypomnijmy, że druga połowa zeszłego miesiąca przyniosła odreagowanie na giełdach. Silne były szczególnie indeksy amerykańskie, które zdołały mocno zredukować straty od początku roku. To właśnie akcje z USA najmocniej przyczyniły się do dobrych wyników portfeli funduszy w marcu. Znów zawiodły obligacje skarbowe. Rentowności polskich obligacji wznosiły się na poziomy rejestrowane poprzednio blisko dekadę temu. Część zarządzających jednak wykorzystała moment do zwiększenia zaangażowania w fundusze dłużne, w dużym stopniu przez obawy w stosunku do akcji.

Czytaj więcej

Pierwsze trzy miesiące tego roku dla większości klientów TFI były co najmniej kiepskie. W związku z ryzykiem gospodarczym i geopolitycznym nerwowo...

– Relatywna słabość krajowego rynku akcji względem rynków zagranicznych może być utrzymana w najbliższym czasie, za czym stoi kilka powodów. Są nimi przede wszystkim odpływy kapitału zagranicznego z rynków Europy Środkowo-Wschodniej z powodu ryzyka geopolitycznego – przewiduje Lukas Cinikas, analityk rynków finansowych z BM BNP Paribas. Jak dodaje, krajowe spółki mogą być także pod większą presją (względem światowych firm) strony kosztowej i wyższych stóp procentowych w Polsce niż na świecie. – Ponadto rosnące rentowności obligacji skarbowych w porównaniu z oferowaną przez akcje stopą dywidendy zmniejszają relatywną atrakcyjność inwestycji na rynku akcji. Wreszcie zwracamy uwagę, iż z punktu widzenia analizy technicznej główne krajowe indeksy znalazły się w trendzie spadkowym i na razie, pomimo odbicia od początku marca, nie ma jeszcze sygnałów jego odwrócenia – twierdzi Cinikas. Portfel funduszy proponowany przez eksperta BM BNP Paribas w kwietniu aż w 70 proc. będzie złożony z obligacji.

Czytaj więcej

W strukturze portfeli funduszy na kwiecień nie doszło do istotnych zmian. Akcje rynków rozwiniętych będą nadal odpowiadać za około jedną trzecią ak...

Częściowo z krajowych akcji rezygnuje także BM Santandera. Jak tłumaczy Łukasz Przeradzki, dyrektor biura doradztwa inwestycyjnego BM Santandera, po upływie kilku tygodni od rozpoczęcia działań wojennych rynki uporały się z pierwotnym szokiem wywołanym rosyjskim atakiem na Ukrainę. – Jednym z głównych czynników ryzyka przy obniżonej bieżącej transparentności jest fakt, że sytuacja ta mogłaby wywołać w gospodarce potencjalnie głębszą recesję – podkreśla. Przeradzki dodaje, że główną kwestią na dziś jest podejście do zacieśniania polityki monetarnej przez kluczowe banki centralne. I pytanie, na ile będzie ono wyważone, a na ile będzie musiało być stanowcze, co w ostateczności może mieć kluczowe znaczenie dla rynkowej koniunktury.

Udział akcji polskich w portfelu w kwietniu spada miesiąc do miesiąca o 1,7 pkt proc., do 16,7 proc. stopy zwrotu funduszy w I kw. .07

Czytaj więcej

Stopy procentowe zajdą znacznie wyżej niż podczas poprzedniego cyklu – przyznaje Zbigniew Obara, menedżer ds. analiz w BM Alior Banku.