Rynek długu skarbowego w środę powrócił do wzrostów rentowności (spadku cen) po silnym umocnieniu we wtorek na fali optymizmu, jaka przelała się przez światowe rynki.

Schłodzenie nadziei

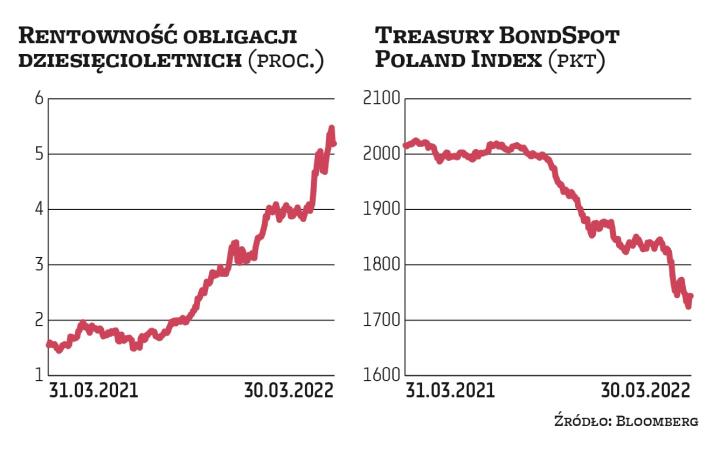

W środę po południu rentowności obligacji dwuletnich sięgały 5,57 proc., a dziesięcioletnich 5,23 proc. Wzdłuż całej krzywej dochodziło do niewielkich wzrostów, maksymalnie do 5 pkt baz., co oznaczało powrót do szerszego trendu, w jakim krajowy rynek długu przebywa od miesięcy. Oprocentowanie polskich obligacji jednak mocno spadło we wtorek, gdy globalni inwestorzy byli bardziej skłonni do podjęcia ryzyka w związku z nadziejami na postępy w negocjacjach między Ukrainą i Rosją. Jeszcze w poniedziałek na zamknięciu rentowność obligacji dwuletnich wynosiła niemal 5,80 proc., natomiast dziesięcioletnich 5,50 proc. (na początku marca było to 4 proc.). Doszło zatem do spadków po 20–30 pkt baz. Jednocześnie zyskiwały rynki akcji na całym świecie, a dolar tracił na wartości. Kurs USD/PLN wrócił poniżej poziomu 4,20.

Część analityków nie podzielała wtorkowego entuzjazmu inwestorów opartego na wieściach z rozmów między Ukrainą i Rosją i tym można tłumaczyć ostudzenie nastrojów w środę. Kontynuacja wojny w Ukrainie w wymiarze ekonomicznym prowadzi do jeszcze wyższej inflacji, głównie surowców.

Nowy rozdział odczytów inflacji

Analitycy jak na razie nie zmieniają zdania na temat ścieżki podwyżek stóp procentowych w Polsce. Z jednej strony mamy rosnącą inflację w kraju, a z drugiej coraz większą presję podwyżek stóp na głównych rynkach. Eksperci ING podtrzymali w środę, że stopy procentowe mogą wzrosnąć znacznie mocniej, niż zapowiada NBP. „Nasza prognoza punktowa zakłada wzrost stóp do 6,5 proc. w 2022 r. i 7,5 proc. w 2023 r. – zapowiadają ekonomiści ING. Jak dodają, stopy procentowe w USA mogą wzrosnąć mocniej, niż szacuje rynek, a poziom 3 proc. może okazać się za niski.

„Od czasu, kiedy napisaliśmy, że docelowy poziom stóp w Polsce to 5–10 proc., a nie około 4–4,5 proc. (jak mówił prezes NBP), obserwujemy silny wzrost stóp długoterminowych w Polsce i na rynkach bazowych. Usłyszeliśmy także jastrzębi komentarz Fedu, banku Czech oraz podwyżkę na Węgrzech o 100 pkt baz. (oczekiwano podwyżki o 75 pkt baz. – red.)" – komentują.

Przypomnijmy, że w piątek poznamy wstępne dane o inflacji za marzec. Jak zapowiadają ekonomiści mBanku, „pożegnamy jednocyfrową inflację i otworzy się nowy rozdział odczytów dwucyfrowych". W środę poznaliśmy dane o inflacji w Niemczech, która wyniosła w marcu 7,6 proc. (oczekiwano 6,8 proc.).