Fala spadków w kwietniu – tylko 5 proc. funduszy było na plusie.

Rentowności łamią bariery

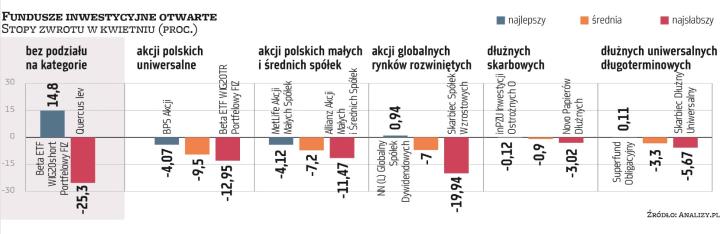

Za nami kolejny marny miesiąc, w którym praktycznie wszystkie główne grupy funduszy wypracowały średnio ujemne stopy zwrotu. Fatalny okres na rynku trwa, a jeśli reszta maja nie przyniesie wyraźnej zmiany, trudno będzie liczyć na poprawę także w tym miesiącu. Podobnie jak w poprzednich miesiącach, w kwietniu znów traciły zarówno akcje, jak i obligacje, a tym razem dodatkowo fundusze surowców. Zacznijmy od najsłabszej kategorii zeszłego miesiąca, czyli funduszy akcji polskich uniwersalnych, których straty przeciętnie sięgnęły 9,5 proc., co od początku roku daje już 15,5 proc. przeceny. Najlepszy fundusz tej grupy (BPS Akcji) w kwietniu zdołał ograniczyć spadki do 4,1 proc., natomiast jego zarządzający (o czym poniżej) nie jest optymistą, jeśli chodzi o najbliższy okres na rynku akcji. Co ciekawe, wygląda na to, że duża część funduszy akcji polskich uniwersalnych zachowała się lepiej od rynku, bo tabelę zamyka Beta ETF WIG20TR, czyli fundusz indeksowy ze stratą rzędu 12,9 proc. Odrobinę lepiej wypadły fundusze akcji małych i średnich spółek, gdzie przeciętna strata ograniczyła się do 7,2 proc., co daje 15,4 proc. od początku roku. W kwietniu najmocniejszy w tej grupie był MetLife Akcji Małych Spółek (-4,1 proc.), zaś najsłabszy Allianz Akcji Małych i Średnich Spółek, ze stratą 11,5 proc.

Krajowym spółkom nie sprzyjają nastroje wśród zagranicznych inwestorów, w tym niechęć do rynków wschodzących, poza wojną w Ukrainie związaną z lockdownami w Chinach. Ostatnio jednak doszło przyspieszenie wyprzedaży na rynkach rozwiniętych, wynikające głównie z pogorszenia nastawienia inwestorów do spółek rosnących. Przeszkadzają im rosnące oczekiwania co do tempa podwyżek stóp procentowych w USA, choć pierwsza reakcja rynków po majowej konferencji Fedu była pełna optymizmu.

Stąd marne stopy zwrotu z polskich spółek na tle innych rodzajów funduszy nie były jednak niczym wyjątkowym. Podobnie kiepsko zaprezentowały się fundusze akcji amerykańskich, choć i tu pechowcy mogli stracić po kilkanaście procent. Przed wysokimi stratami nie uchroniły w kwietniu także teoretycznie mniej zmienne fundusze, czyli mieszane, łączące rynki akcji i obligacji, a jednak zachowały się nie lepiej od najbardziej ryzykownych portfeli. Warto zauważyć, że rentowności polskich obligacji dziesięcioletnich, na fali obaw związanych z galopującą inflacją w Polsce i na świecie, w ostatnich dniach oscylują wokół 7 proc. Przypomnijmy, że jeszcze przed miesiącem było to około 1 pkt proc. niżej. Rośnie presja z rynków bazowych – w Stanach Zjednoczonych oprocentowanie papierów dziesięcioletnich przekroczyło okrągłą barierę 3 proc. A skoro mowa o obligacjach, klienci z pewnością czują coraz większe rozgoryczenie. Kwiecień był dla uczestników tego typu obligacji miesiącem tragicznym. Przykładowo przeciętna stopa zwrotu funduszy papierów skarbowych długoterminowych tylko w tym jednym miesiącu wyniosła 4,4 proc. pod kreską, co daje niemal równe 10 proc. straty od początku roku. To dokładnie tyle, ile tego typu portfele straciły w całym 2021 r. W okresie 12 miesięcy spadki zbliżają się już do 18 proc. Pozostałe kategorie funduszy dłużnych oczywiście też znalazły się pod wodą. Co ciekawe, w kwietniu zawiodły także fundusze metali szlachetnych, natomiast jest to jedyna kategoria funduszy, która może pochwalić się zyskami, licząc od początku roku.

Ze statystyk serwisu Analizy.pl wynika, że zaledwie 40 spośród ponad 800 detalicznych funduszy inwestycyjnych zdołało w kwietniu wypracować dodatnią stopę zwrotu. Większość znalazła się pod kreską, a najgorsze liczyły straty w tempie dwucyfrowym. Różnica pomiędzy najlepszym a najgorszym funduszem przekroczyła aż 40 pkt proc.

Odpływy, ale już mniejsze

Tymczasem pierwsze towarzystwa funduszy inwestycyjnych podały już wyniki napływów w kwietniu. Trudno było oczywiście oczekiwać poprawy nastawienia klientów, jednak kwiecień nie był tak trudnym miesiącem dla TFI jak marzec, w którym wypłacono aż 8,6 mld zł. Większość klientów decydowała się jednak na wypłaty oszczędności, w tym oczywiście z funduszy dłużnych. Przykładowo z funduszy obligacji NN Investment Partners TFI wycofano około 0,2 mld zł netto, z czego około 0,1 mld zł z jednego funduszu papierów krótkoterminowych. Co ciekawe, część klientów tego TFI skusiła się na fundusze defensywnych akcji amerykańskich. Podobnie kształtowała się struktura sprzedaży Investors TFI, gdzie również z jednego z funduszy dłużnych odpłynęły 92 mln zł netto, natomiast pojedyncze fundusze akcji zdołały wyjść na plus pod względem sprzedaży.

Akcje mają przed sobą słabe perspektywy

KACPER ŻAK zarządzający, BPS TFI

Rekordy na giełdach napędzane tanim pieniądzem mamy za sobą. Wzrost ceny pieniądza na rynkach dłużnych spowodował ucieczkę od ryzykownych aktywów. Spodziewamy się narastającego tempa spowolnienia gospodarczego i spadku dynamiki zyskowności firm w tym roku. Ciężko liczyć na wzrost dywidend, a alternatywą dla inwestorów staje się relatywnie wysoki kupon z obligacji. Aby stopa dywidendy rekompensowała ryzyko posiadania akcji i stała się konkurencyjna wobec rynku obligacji, musielibyśmy zaobserwować silniejszą przecenę akcji. Perspektywy nie są obiecujące. Od kilku miesięcy utrzymujemy niższe od średniego zaangażowanie w akcje, część środków to gotówka celem wykorzystywania okazji inwestycyjnych. W obecnej fazie rynku preferujemy spółki typu value, tj. spółki o niskich wskaźnikach P/BV i stabilnych dywidendach. Unikamy przeważania spółek o wysokim zadłużeniu oraz tych, które zyski mają zapisane w wieloletnich strategiach, a nie pokazują ich teraz (większość deweloperów gier). Po wzrostowym rajdzie zredukowaliśmy udział w portfelu sektora bankowego.

Ryzyk sporo, ale wyceny coraz atrakcyjniejsze

TOMASZ KARSZNIA dyrektor zarządzający portfelami akcji, MetLife TFI

Relatywnie niewielka strata funduszu MetLife Akcji Małych Spółek to głównie efekt selekcji spółek z grupy MiŚS, zwłaszcza spośród wchodzących w skład sWIG80, który stanowi trzon benchmarku. Największy pozytywny wpływ na stopę zwrotu miały pojedyncze pozycje z takich sektorów, jak: gry komputerowe, handel, przemysł. Wspólną cechą tych inwestycji są solidne, powtarzalne wyniki finansowe. Z kolei mocno ograniczona w portfelu była ekspozycja na sektor finansowy, który w ostatnich tygodniach został silnie przeceniony.

Perspektywy na nadchodzące miesiące uzależnione są od otoczenia zewnętrznego, a tutaj prognozy jeszcze nie napawają optymizmem. Ryzyko geopolityczne, wysoka presja inflacji, zaostrzenie polityki pieniężnej, spowolnienie w Chinach – to główne czynniki, które determinują pogorszenie koniunktury gospodarczej i wyników spółek w kolejnych kwartałach. Spora część ryzyk wydaje się już być jednak zdyskontowana w cenach polskich akcji, przez co ich wyceny prezentują się coraz atrakcyjniej i mogą zachęcać do poszukiwania okazji na dłuższy termin.

Dojrzałe spółki mają teraz przewagę

MARCIN SZORTYKA dyrektor zespołu zarządzania instrumentami udziałowymi, NN Investment Partners TFI

W otoczeniu wysokiej inflacji, rosnących stóp procentowych, utrzymującej się niepewności związanej z wojną w Ukrainie, a także doniesień o ponownym zamykaniu się chińskiej gospodarki kwiecień przyniósł kontynuację spadków na światowych rynkach akcji. Jako jeden z niewielu funduszy inwestycyjnych na krajowym rynku NN(L) Globalny Spółek Dywidendowych wypracował dodatnią stopę zwrotu za poprzedni miesiąc (0,9 proc.), co w tym przypadku jest zasługą m.in. bardziej defensywnego podejścia do budowy portfela. Fundusz był przeważony zarówno w defensywnych sektorach, jak ochrona zdrowia, spółki użyteczności publicznej, telekomy czy wybrane spółki konsumenckie, jak i w spółkach surowcowych i energetycznych korzystających na wzrostach na rynkach towarowych. Z kolei niedoważane były spółki technologiczne, wrażliwe na wzrost stóp procentowych. Ważną rolę gra analiza i wybór spółek do portfela. W opisanym wcześniej otoczeniu przewagę mają spółki typu value, na których skupia się fundusz.

Obligacje skarbowe ściągają uwagę

FILIP NOWICKI zarządzający, Superfund TFI

Dług pozostaje pod nienotowaną od dekad presją. Na tym trudnym rynku bronimy wyników dzięki ekspozycji na obligacje korporacyjne zmiennokuponowe oraz duże zaangażowanie w obligacje skarbowe indeksowane inflacją polskie oraz zagraniczne, które w zeszłym roku zajęły w portfelu miejsce polskich obligacji skarbowych stałokuponowych. Modyfikacja portfela pozwoliła nam uchronić zyski wypracowane w ostatnich latach. Na naszym lokalnym rynku długu, w dalszym ciągu utrzymują się słabe nastroje, podkręcane w ostatnich tygodniach silnym wzrostem rentowności na rynkach bazowych, gdzie odnotowano nowe szczyty w obecnym trendzie.

Z perspektywy Superfund Obligacyjnego na wyniki w kolejnych miesiącach istotny wpływ będzie miał segment obligacji korporacyjnych, wiele emisji w najbliższym czasie wejdzie w nowe okresy odsetkowe z poziomem oprocentowania w okolicach 10 proc., co będzie solidnie wspierać wyniki w II półroczu. Z coraz większym zainteresowaniem przyglądamy się obligacjom skarbowym stałokuponowym.