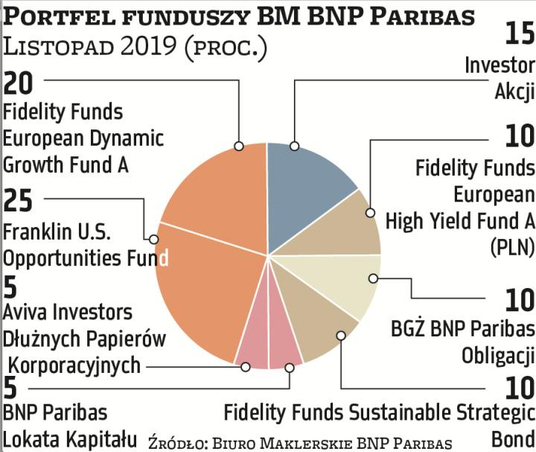

Część kapitału z polskich obligacji do amerykańskich

Lukas Cinikas analityk rynków finansowych, BM BNP Parib.

Pomimo licznych wydarzeń geopolitycznych październik na globalnych rynkach akcji inwestorzy powinni zaliczyć do udanych. Wzrost apetytu na ryzyko można wiązać z coraz bardziej optymistycznymi informacjami odnośnie do stosunków handlowych na linii Waszyngton–Pekin, więc wydaje się, że czynniki geopolityczne zeszły obecnie na drugi plan, choć wciąż nad rynkiem unosi się widmo spowolnienia dynamiki wzrostu gospodarczego, co może wpływać na spadek dynamiki zysków spółek. W związku z naszym neutralnym nastawieniem do zagranicznych akcji proponujemy portfel w alokacji 60 do 40, gdzie przeważamy akcje z Europy i Stanów Zjednoczonych. Jedyną zmianą w portfelu jest zastąpienie NN Krótkoterminowych Obligacji funduszem Fidelity Funds Sustainable Strategic Bond Fund, w którym relatywnie wysoki udział mają obligacje korporacyjne o ratingu inwestycyjnym emitentów ze Stanów Zjednoczonych, do których mamy obecnie pozytywne nastawienie z uwagi na atrakcyjne kupony w stosunku do papierów emitowanych przez firmy ze strefy euro.

Ocieplenie nastrojów wpłynie pozytywnie na akcje

Michał Pietrzyca analityk, DM BOŚ.

Rynek MSCI Emerging Markets zanotował napływy kapitałów. Widać, że nowe szczyty na Wall Street skłoniły część graczy do przetransferowania kapitałów na rynki o podwyższonej zmienności i o obiecujących perspektywach. Zauważmy, że przez ostatnie tygodnie mieliśmy do czynienia z deeskalacją napięć handlowych między USA a Chinami. Widzę, jak ta zmienna przekłada się na siłę gospodarki USA, co może istotnie stłumić globalne schłodzenie. W portfelu dokonuję tylko dwóch zmian z uwagi na ocieplenie się klimatu inwestycyjnego na globalnym rynku finansowym. Sprzedaję wszystkie jednostki Allianz Defensywna Multistrategia i Generali Aktywny Dochodowy. Włączam do portfela fundusze o bardzo dobrej jakości zarządzania, ale także nastawione na wzrost najbardziej ryzykownych aktywów. Debiutanci to Skarbiec Małych i Średnich Spółek z wagą 25 proc. oraz Quercus Global Growth z wagą 15 proc. PAAN

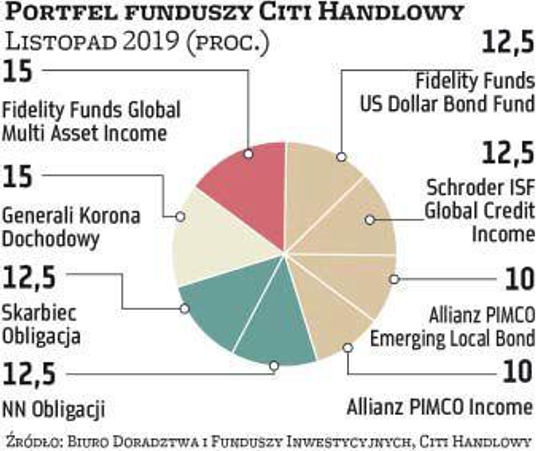

Możliwość spowolnienia odstrasza od ryzyka

Piotr Święcik, dyrektor Biura Doradztwa i Funduszy Inwestycyjnych, Citi Handlowy.

W październiku dobra passa ryzykownych klas aktywów była kontynuowana. Główne indeksy giełd USA zdołały ustanowić nowe szczyty – w przypadku S&P 500 został pokonany poziom 3000 punktów. Wyraźne maksima dostrzegamy również w przypadku parkietów europejskich. Pogoń za rekordami trwa więc w najlepsze, pomimo wciąż nierozstrzygniętych wątków związanych z wojnami handlowymi oraz – co istotne – pomimo wyraźnie rysującego się na horyzoncie spowolnienia światowej gospodarki, które dostrzega w swoich prognozach między innymi IMF. Spowolnienie to ma na razie łagodną trajektorię, ale część krajów ma już do czynienia z twardszym lądowaniem – tu wyróżniają się negatywnie oczywiście Niemcy, drastyczny spadek koniunktury odczuł także wstrząsany demonstracjami Hongkong. Dostrzegając ryzyka związane ze spowolnieniem, pozostajemy ostrożnie nastawieni do budowy portfela i wciąż preferujemy bezpieczne aktywa, zwiększając nieco w listopadzie poziom dywersyfikacji. PAAN

Dołek za nami. Czas już zamieniać obligacje na akcje

Jędrzej Janiak analityk, F-Trust.

Naszym zdaniem mijamy właśnie dołek cyklu i wkraczamy w fazę ożywienia gospodarczego. Zachęcająco wyglądają wskaźniki PMI, w szczególności składowa dóbr inwestycyjnych JP Morgan Global Manufacturing PMI, która wyraźnie odbiła w ostatnim miesiącu. Na rynkach widać też wyraźne wzrosty indeksów akcji, ale też coraz wyższe rentowności, co oznacza, że kapitał zaczyna przepływać z długu do akcji. W ślad za tym w naszym portfelu zaczynamy przesuwać stopniowo kapitał z funduszy dłużnych w kierunku funduszy akcji. Po stronie obligacji zostajemy przy przeważeniu polskich funduszy dłużnych krótkoterminowych, a po stronie akcji powiększamy pozycję w funduszu akcji azjatyckich (Schroder ISF Asian Opportunities (PLN)) oraz otwieramy pozycję opartą o spółki europejskie (Caspar Akcji Europejskich). W ten sposób proporcja długu do akcji w portfelu wyniesie 60 do 40. PAAN

Bessa? A co jeśli przyjdzie hossa i nie będziemy mieli akcji?

Zespół doradztwa mBank.

Przez ostatni miesiąc nie zmieniliśmy naszego zdania na temat możliwych scenariuszy dotyczących rynków finansowych. Wciąż pozostajemy w niewielkim stopniu przeważeni na rynku światowych akcji. Tak krótki okres to jednocześnie stanowczo za mało, aby oceniać skuteczność naszej strategii. Portfel zachował się przewidywalnie i nie zaskoczył wynikami w kontekście tego, z czym mieliśmy do czynienia na świecie przez ostatnie cztery tygodnie. Również jego elementy składowe nie zaskoczyły negatywnie, dlatego utrzymujemy wszystkie dotychczasowe pozycje w niezmienionej konfiguracji. Silna dywersyfikacja i podjęcie ryzyka na różnych płaszczyznach pozwalają nam spokojnie patrzeć na końcówkę roku. Klienci często nas pytają, co będzie, gdy przyjdzie bessa i stracimy na akcjach? My odpowiadamy, a co, jeśli przyjdzie hossa i nie będziemy mieli akcji? PAAN

Rekordy giełd w USA mogą wesprzeć inne rynki

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion.

Zgodnie z zapowiedzią zwiększamy alokację w akcjach. Nie doszło do oczekiwanej przez nas korekty głównie z uwagi na zmianę retoryki Fedu i szanse na porozumienie handlowe, ale obie te kwestie traktujemy jako czynniki, które mogą wesprzeć akcje na dłużej. Łączna alokacja w funduszach stricte akcji to obecnie 50 proc., co uznajemy za podejście neutralne. Z uwagi na wysokie wyceny jesteśmy niedoważeni w USA, licząc jednocześnie na kontynuację rozpoczętych w ubiegłym miesiącu zwyżek w Azji, gdzie jesteśmy przeważeni. Akcje w portfelu pozostają poniekąd zabezpieczone funduszem, dzięki któremu uzyskujemy lewarowaną ekspozycję na złoto. Część dłużna portfela jest bardzo agresywna, a dominującą pozycję utrzymuje w nim PZU Dłużny Rynków Wschodzących. Portfel jest zbudowany przy założeniu, że trend aprecjacji dolara ma się ku końcowi, a nowe szczyty S&P 500 niekoniecznie wywołają silną falę hossy w USA, mogą za to wspierać bardziej rynki akcji reszty świata. Korekty możemy wykorzystać do zakupów akcji. PAAN