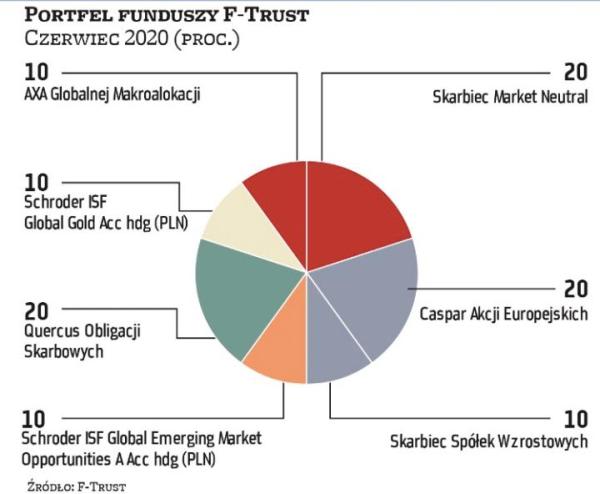

Kamil Cisowski dyrektor analiz i doradztwa inwestycyjnego, DI Xelion

Nasze obawy przed korektą w maju się nie zrealizowały. W drugiej połowie miesiąca większość globalnych rynków wygenerowała nowe szczyty, pierwsze indeksy jak Nasdaq czy sWIG80 znajdują się już na plusach. Nie możemy się oprzeć wrażeniu, że nawet uwzględniając ogłoszone w maju dalsze plany stymulacji fiskalnej, obecne wyceny akcji pozostają w coraz większym rozdźwięku z rewidowanymi w dół prognozami wzrostu gospodarczego na lata 2020–2021. Wyceny wskaźnikowe są już bardzo wysokie i zapewne dalej się pogorszą w miarę przyspieszenia rewizji prognoz na okres od II do IV kwartału 2020 r. Bilans dla rynku akcji wydaje nam się niekorzystny, pozostajemy z alokacją opartą na funduszach obligacji. Wierzymy, że w przypadku pogorszenia nastrojów obecna polityka banków centralnych zapewni ochronę przed poważnymi stratami, w przypadku trendu bocznego na rynku akcji będziemy mieć możliwość dość systematycznego osiągania zysków.

Pytania do... Michała Pietrzycy analityka Domu Maklerskiego BOŚ

Nie bierze pan pod uwagę ryzyka korekty w czerwcu. Siła amerykańskich spółek technologicznych jest tak duża?

To wynika ze wzmocnienia fundamentów, za czym stoją największe banki centralne i rządy. Recesja, która groziła światowej gospodarce, była sukcesywnie redukowana. Rynki akcji stały się zakładnikiem. Z jednej strony jest potrzeba korekty, ale z drugiej przy takiej stymulacji monetarnej i pakietach antykryzysowych muszą rozgrywać przyszłość. Inwestorzy zakładają, że w II połowie roku ta ogromna sprężarka stymulacyjna niejako wymusi ożywienie w wielu sektorach. To wszystko już się zaczyna. W wielu miejscach linie produkcyjne działają już na 70–80 proc. mocy. Coraz szybciej odblokowywane są połączenia lotnicze. Odmrażanie przyspiesza i coraz mniej boimy się samego koronawirusa. Rynki nie zakładają jakichś negatywnych niespodzianek, stąd pęd w stronę ryzykownych aktywów. Cały czas widać ogromne napływy kapitału zarówno w USA, jak i Europie, na rynki akcji, jak i instrumentów dłużnych. Kapitał ucieka z kolei z depozytów, na których realnie się traci, szukając miejsca do ulokowania. Widać to też nieco dzięki nowo otwartym rachunkom maklerskim, nie tylko w Polsce, ale i na świecie. To bodziec świeżego kapitału, który szuka miejsca w różnych aktywach. Zakładam, że nie można oczekiwać zatrzymania tego procesu i próbować grać przeciwko silnemu trendowi. Lampka ostrzegawcza zapali mi się, jeśli rzeczywiście pojawi się zadyszka popytu. Mogą pojawić się nowe ryzyka, eskalacja konfliktu między USA i Chinami. Wówczas przeklasyfikowalibyśmy portfel. Na ten moment to jednak tylko gra polityczna. Nie mamy więc wyboru i płyniemy na aktywach, które zyskują najprężniej.

Czy gdyby doszło do kolejnego kryzysu w najbliższym czasie, to po ostatnich obniżkach stóp procentowych takie kraje jak Polska miałyby jeszcze narzędzia do luzowania polityki monetarnej?

Jak pokazują działania Rezerwy Federalnej, zawsze istnieją możliwości, które mogą nas zaskoczyć. Tutaj bym się nie obawiał. Dla Polski wsparciem może okazać się państwo, Komisja Europejska czy EBC. Na ten moment wygląda to znakomicie, bo największa część transzy pomocowej EBC przejdzie niejako przez Polskę. Nie twórzmy czarnych scenariuszy, jeśli nie mamy do tego podstaw. Każdy inwestor powinien myśleć o ryzyku. Ja patrzę na ten rok jako czas podwyższonej zmienności. To, co mamy teraz na rynku, to korekta typu V, która ma się pokrywać z odreagowaniem gospodarczym. Jeśli jednak jesienią pojawiłyby się kolejne ryzyka, np. druga fala zakażenia, to siłą rzeczy byłyby o wiele większe problemy i zapewne jeszcze większe pakiety stymulacyjne. Wtedy liczyłbym się z drugą falą wyprzedaży na giełdach. Na razie jednak korzystajmy z ożywienia. Tym bardziej że liczymy na pojawienie się szczepionki przeciw koronawirusowi jeszcze w tym roku, co zniweluje wiele ryzyk.

Gospodarki dziś jednak są znacznie słabsze niż np. w styczniu. Na jakich branżach może odbić się wzrost bezrobocia i spadek konsumpcji?

W bardzo długim terminie powinno to ulec rozproszeniu. Zauważmy też, że cały czas pojawiają się nowe inwestycje. To nie jest tak, że kapitał zamrożony przez lockdown będzie stał z boku i się przyglądał. Wracając do bezrobocia, to np. w USA pracownikom bardziej opłacało się skorzystać z zasiłku niż pracować za dotychczasową pensję. Bezrobocie jest przez inwestorów traktowane nie jako zagrożenie, tylko jednorazowy czynnik. Z kolei nowe inwestycje, np. w branży fotowoltaiki, będą bezrobocie redukować. Przykładem może być też Facebook, który powiększy swoją skalę działania dzięki pracy zdalnej. Rynek nigdy nie wpada w próżnię, ewentualnie pewne branże mogą złapać zadyszkę, być może będzie to budowlanka czy deweloperzy. Uważajmy też na banki, które muszą poradzić sobie z niskimi stopami procentowymi.

Oczywiście spadnie konsumpcja dóbr luksusowych, choć gdybyśmy porównali dzisiejsze bogactwo w stosunku do PKB z tym sprzed 20 lat, to oczywiście dziś popyt na dobra luksusowe jest znacznie większy, więc to nie jest istotny problem.

Jak lockdown odbił się na światowej gospodarce?

Dokładnych szacunków jeszcze nie ma, ale ciekawe wnioski płyną z branży transportowej. Po wybuchu paniki transport towarowy spadł o około 20–30 proc. w wybranych stanach USA. Np. w porcie przeładunkowym Los Angeles mamy potwierdzone 30 proc. spadku w marcu wobec poziomów w analogicznym okresie w 2019 r. Dopiero w kwietniu mieliśmy większościowe zamknięcia produkcji w wielu fabrykach. Z kolei w Europie obserwowany ruch logistyczny odbywał się na tylko nieznacznie zmniejszonym poziomie, choć właśnie w kwietniu ruch transportowy mógł się zredukować nawet o około 40 proc. Świadczy to o tym, że w Europie sporo firm dalej produkowało, zamawiało i magazynowało towar jeszcze w marcu. Świat wstrzymał się tylko na chwilę, po czym wszystko ruszyło na nowo. Dlatego w II połowie roku liczę na odbicie w realnej gospodarce, zgodnie z prognozami największych banków inwestycyjnych. I właśnie to odbicie gospodarcze typu V już widać w niektórych wskaźnikach makroekonomicznych, na co wyraźnie zwracają uwagę inwestorzy, operujący na rynkach akcji. PAAN