Już przed miesiącem część zarządzających zredukowała w swoich portfelach bardziej ryzykowne aktywa. Ostrzegali, że po kilku udanych miesiącach wzrosło ryzyko pojawienia się korekty. Do tego zagrożeniem dla rynków akcji były kwestia sporu handlowego między USA i Chinami, zadłużenie w Chinach, brexit czy bilionowy deficyt budżetowy, zaplanowany na ten rok w USA. Z drugiej strony jednak za zwyżkami przemawiały takie argumenty jak bardziej gołębie nastawienie Fedu, silny rynek pracy w USA czy stabilizacja danych z gospodarek. Ostatecznie w kwietniu znów można było zarobić na akcjach, a S&P500 wzniósł się nawet na nowe historyczne szczyty. Zaraz potem prezydent Trump zagroził kolejnymi cłami na chińskie towary i w związku z tym giełdowe indeksy zanurkowały.

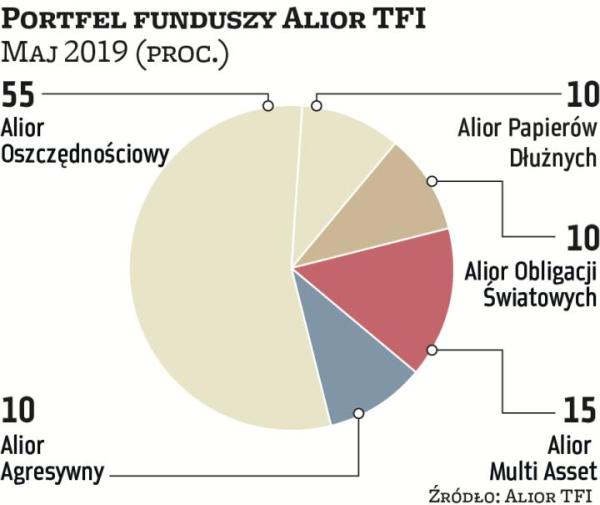

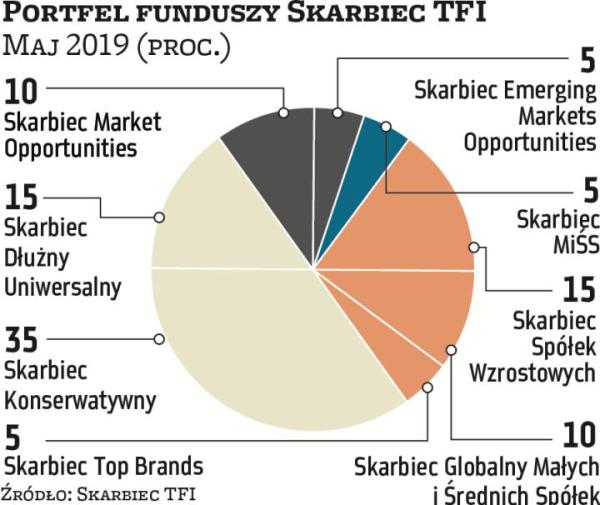

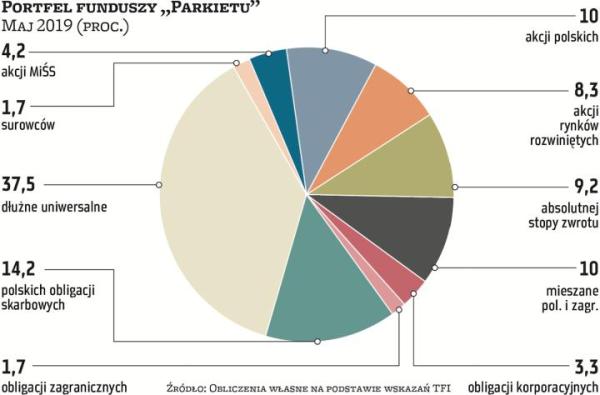

Jaki ma być maj? Udział akcji w portfelach zarządzających zdecydowanie zmalał, a jako najbardziej jaskrawy tego przykład należy wskazać ruch Piotra Szuleca z Pekao TFI. Ekspert tego TFI miesiącami utrzymywał jeden z najwyższych, jeśli nie najwyższy poziom aktywów ulokowanych w akcjach, a z początkiem maja przeniósł jednak wszystkie środki do funduszu obligacji skarbowych. Podobne ruchy, choć już nie na taką skalę, widać w trzech innych portfelach, m.in. u Piotra Rojdy z Caspara AM. Jego portfel ma oczywiście charakter globalny. Rojda zwraca uwagę, że jeśli chodzi o USA, Trump nie jest jedynym amerykańskim politykiem, który ma wpływ na wyceny giełdowych spółek. Wspomina, że w kwietniu z ust polityków Partii Demokratycznej padły propozycje nowych rozwiązań w systemie ochrony zdrowia, które spowodowały silne przeceny tego typu spółek, a im bliżej wyborów w USA, tym podobnych zapowiedzi może być więcej. Rojda, który po 13 miesiącach tej edycji portfela funduszy „Parkietu" jest niekwestionowanym liderem, zdecydował się zatem przesunąć część środków w kierunku obligacji skarbowych. Przesunięcia do tego typu papierów dokonał też Artur Włoch z Aliora TFI. Jak przyznaje, w perspektywie najbliższych miesięcy spodziewa się wzrostu zmienności na rynkach akcji, m.in. w związku z możliwą eskalacją wojny handlowej na linii USA–Chiny. Trzecim portfelem, w którym z początkiem maja zaszły zmiany, są propozycje BPS TFI. Z kolei dwaj zarządzający nie dokonali żadnych przesunięć w składach funduszy. Zdaniem Grzegorza Zatryba ze Skarbca rynek już się nieco uodpornił na media społecznościowe (tweet Donalda Trumpa). Do tego – zdaniem Zatryba – inwestorzy mogą mieć w pamięci to, jak kosztowna była ucieczka z rynku akcji w grudniu zeszłego roku. Powodów do przetasowań funduszy nie widzi też Tomasz Miłkoś, reprezentujący Rockbridge TFI.

Wzrost zmienności na rynkach akcji skłania ku obligacjom

Kwiecień nie przyniósł argumentów do zmiany

Tomasz Milkoś dyrektor departamentu sprzedaży, Rockbridge TF